Haftalık Strateji

Bu hafta yurt içinde TÜFE öne çıkıyor…

Küresel piyasalarda geçtiğimiz hafta ABD endeksleri, üç haftalık yükseliş serisini sonlandırarak haftayı negatif bölgede tamamladı. Bu düşüşte, ABD’den gelen olumlu makroekonomik veriler ile Fed yetkililerinden gelen karmaşık açıklamaların faiz indirimi beklentilerini zayıflatması etkili oldu. Yaklaşık iki hafta önce Fed, artan işgücü piyasası risklerine dikkat çekerek dokuz ay aradan sonra ilk faiz indirimini gerçekleştirmişti. Bu haftaysa, Fed Başkanı Jerome Powell ve yeni atanan Yönetim Kurulu Üyesi Stephen Miran dahil olmak üzere çeşitli Fed yetkilileri bu kararı kamuoyuna değerlendirdi. Powell, faiz indirimi sonrası düzenlenen basın toplantısındaki söylemlerini büyük ölçüde tekrar ederken, Miran mevcut politika faizinin yaklaşık 2 puan daha aşağıda olması gerektiğini savundu. Diğer bazı yetkililer ise istihdam piyasasında yaşanan zayıflamayı “geride kalma riski” olarak tanımladı. Buna karşılık, Chicago Fed Başkanı Goolsbee gibi isimler yalnızca işgücü piyasasına dayanarak fazla agresif faiz indirimine gidilmesinden rahatsızlık duyduklarını belirtti. Öte yandan, ABD ekonomisinin dayanıklılığına işaret eden veriler de faiz indirimlerine ilişkin temkinli duruşu güçlendirdi. İkinci çeyrek büyüme verisi, güçlü tüketici harcamaları sayesinde yıllıklandırılmış bazda %3,8’e revize edildi. Fed’in tercih ettiği enflasyon göstergesi olan çekirdek kişisel tüketim harcamaları fiyat endeksi ise yıllık bazda %2,9 artışla tahminlere paralel gelse de hâlâ hedefin oldukça üzerinde seyretti. Haftanın dikkat çeken gelişmelerinden biri de Microsoft destekli OpenAI ile Nvidia arasında duyurulan stratejik ortaklık oldu. Anlaşma kapsamında OpenAI, Nvidia sistemleriyle en az 10 gigawatt kapasiteli yapay zeka veri merkezleri inşa edecek. Nvidia ise bu süreçte OpenAI’a toplamda 100 milyar dolara kadar kademeli yatırım yapmayı planlıyor.

Küresel piyasalarda bu hafta Bu hafta ABD piyasalarının odağında yoğun veri gündemi ve yaklaşan hükümet kapanması riski yer alıyor. Hafta, istihdam piyasasına dair önemli verilerle şekilleniyor. Salı günü açıklanacak olan İş İmkanları ve Personel Değişim Oranı (JOLTS) verisi, işgücü talebine ilişkin ipuçları sunarken, Çarşamba günü yayımlanacak ADP Özel Sektör İstihdam Raporu, tarım dışı istihdam verileri öncesinde özel sektördeki istihdam eğilimlerini gösterecek. Aynı gün açıklanacak S&P Global İmalat PMI ve ISM İmalat PMI verileri ise üretim sektöründeki büyüme temposuna dair fikir verecek. Haftanın en kritik verisi ise Cuma günü açıklanacak olan Tarım Dışı İstihdam raporu olacak. Bu veri, Fed’in para politikası kararları açısından büyük önem taşıyor. Ancak, hükümetin 12:01 Çarşamba sabahı itibarıyla kapanma riski, bu verinin yayımlanmasını engelleyebilir. Kongre’de anlaşma sağlanamazsa, sadece istihdam verileri değil, aynı zamanda önümüzdeki haftalarda açıklanması beklenen birçok ekonomik gösterge de askıya alınabilir. Bu durum, Fed’in dört hafta sonra gerçekleştireceği bir sonraki politika toplantısı öncesinde belirsizliği artırabilir. Bunlara ek olarak, haftalık takvimde tüketici güven endeksi, konut fiyatları, fabrika siparişleri ve inşaat harcamalarına yönelik veriler de yer alıyor. Şirket cephesinde ise Nike, Carnival ve ConAgra Brands gibi şirketlerin bilançoları, yatırımcıların dikkatle takip edeceği gelişmeler arasında. Tesla’nın beklenen çeyreklik güncellemesi de yakından izlenecek başlıca başlıklardan biri. Tüm bu gelişmeler, yatırımcıların ekonomik görünüm ve Fed’in yol haritası üzerindeki beklentilerini yeniden şekillendirebilir.

Yurt içinde geçtiğimiz hafta Cumhurbaşkanı Recep Tayyip Erdoğan’ın ABD Başkanı Donald Trump ile 25 Eylül’de Washington’da gerçekleştirdiği görüşme, gündemin en önemli başlıklarından biri olarak öne çıktı. Beyaz Saray’daki bu kritik buluşmada, iki ülke arasındaki ticaret hacminin artırılması, savunma sanayii iş birliği ve bölgesel gelişmeler kapsamlı şekilde ele alındı. Görüşmede özellikle Türkiye’nin F-16 savaş uçakları tedarik süreci ve askıya alınan F-35 programına olası dönüşü gündeme gelirken, Trump yaptığı açıklamada Türkiye’ye yönelik savunma sanayii yaptırımlarının kaldırılabileceğini ve bu konuda ilerleme sağlanabileceğini ifade etti. Liderler ayrıca, Gazze’de devam eden çatışmalara ilişkin ateşkes arayışları ve bölgesel barış çabaları üzerine görüş alışverişinde bulundu. Trump, toplantı sonrası yaptığı değerlendirmede, Ukrayna’daki savaşla ilgili olarak Türkiye’nin Rusya ile ticaretine dikkat çekerken, bu konuda Ankara’nın daha dikkatli bir tutum benimsemesi gerektiğini belirtti. Öte yandan Suriye özelinde ABD tarafı, bazı yaptırımların hafifletilmesinde Türkiye’nin önemli bir rol oynadığını vurguladı. Bu temaslar, Birleşmiş Milletler Genel Kurulu sonrasında gerçekleştirilmesiyle diplomatik açıdan daha da anlam kazanırken, Türkiye-ABD ilişkilerinin yeniden şekillendiği bir döneme işaret etmesi açısından dikkat çekici bulundu. Görüşme, her iki ülkenin de karşılıklı beklentilerini ve stratejik önceliklerini değerlendirdiği önemli bir diplomatik adım olarak kayda geçti.

Yurt içinde bu hafta veriler, ekonomik görünümün hem enflasyon hem de büyüme tarafındaki seyrini değerlendirmek açısından oldukça kritik. Hafta, Ekonomik Güven Endeksi ile başlayacak; bu endeks, tüketici ve reel sektör aktörlerinin ekonomiye dair beklentilerini ölçmesi açısından önemli bir öncü gösterge konumunda. Endekste 100 seviyesinin üzeri iyimserliğe, altı ise kötümserliğe işaret etmekte ve bu durum iç talep ve yatırım kararları üzerinde etkili olabilmektedir. Ardından açıklanacak olan işsizlik oranı, ekonomideki toparlanmanın istihdama ne ölçüde yansıdığını ortaya koyacak. Mevsim etkilerinden arındırılmış veriler ve özellikle genç işsizliği gibi alt kalemler bu açıdan dikkatle izlenecek. İSO İmalat PMI verisi ise Türkiye’de sanayi sektörünün nabzını tutacak. 50 eşik değerinin üzerindeki rakamlar sektörün genişlediğine, altındaki değerler ise daraldığına işaret ediyor; bu kapsamda yeni siparişler, üretim ve istihdam kalemlerindeki hareketler yakından izlenecek. Haftanın en kritik verileri arasında yer alan TÜFE ve ÜFE ise enflasyon dinamiklerini analiz etmek açısından belirleyici olacak. Geçtiğimiz cuma günü yayımlanan bir raporda Goldman Sachs ekonomistleri, Türkiye’ye ilişkin beklentilerini yukarı yönlü revize ettiklerini duyurdu. Banka, yıl sonu enflasyon tahminini yüzde 27’den yüzde 29’a çıkarırken, 2025 yılı sonu politika faizi öngörüsünü de yüzde 35,5’ten yüzde 37’ye yükseltti. Raporda, enflasyon tahminindeki artışın bu revizyonun ana gerekçesi olduğu ifade edildi. Öte yandan Goldman Sachs, 2026 yılı enflasyon beklentisini değiştirmeyerek yüzde 20 seviyesinde bıraktı. Raporda ayrıca Türk lirasının 2025’in üçüncü çeyreğinde dolara karşı yaklaşık yüzde 4,2 oranında değer kaybettiğine de dikkat çekildi.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de Tarım Dışı İstihdam, Euro Bölgesi’nde Tüketici Güveni, Almanya’da öncü TÜFE, İngiltere’de GSYH, Japonya’da Perakende Satışlar, Çin’de İmalat PMI, yurt içinde ise TÜFE öne çıkıyor.

Bu hafta ABD tarafında açıklanacak olan Eylül ayına ait istihdam ve hizmet sektörü verileri, para politikasının yönü açısından belirleyici olacak veriler arasında öne çıkıyor.

İlk olarak, Tarım Dışı İstihdam verisinin, bir önceki ay kaydedilen 22 binlik sınırlı artışa kıyasla 39 bin kişi artış göstermesi bekleniyor. Bu toparlanma iş gücü piyasasında yeniden canlanma sinyali verebilir. Ancak İşsizlik Oranı verisinin %4,3 seviyesinde sabit kalacağı öngörülüyor. Bu da istihdam artışına rağmen işsizlik oranının henüz aşağı yönlü bir ivme kazanmadığını gösteriyor. Ortalama Saatlik Kazançlar tarafında ise aylık bazda %0,3 artış öngörülüyor; bu, önceki aya paralel bir görünüm sergiliyor. Yıllık bazda, bir önceki veri %3,7 olarak gerçekleşmişti. Ücret artışlarının sınırlı kalması, ücret kaynaklı enflasyon baskısının zayıf olabileceğine işaret ediyor. Hizmet sektörü tarafında açıklanacak S&P Global Bileşik PMI verisinin 53,6 seviyesinde sabit kalması, S&P Global Hizmet PMI’ın ise 54,5’ten 53,9’a gerilemesi bekleniyor. Bu veriler, hizmet sektöründe büyümenin sürdüğünü ancak yavaşladığını gösterebilir. Ayrıca ISM Hizmet PMI verisinin de 52,0 seviyesinde değişmemesi öngörülüyor; bu da sektörün büyüme bölgesinde kalmaya devam ettiğini ancak hız kazanmaktan uzak olduğunu gösteriyor.

Diğer yandan, iş gücü piyasasına dair öncü göstergelerden biri olan ADP Özel Sektör İstihdamı verisinin, bir önceki aya göre (54 bin) oldukça düşük bir artışla 30 bin kişi seviyesinde gerçekleşmesi bekleniyor. Bu durum, özel sektörde istihdam yaratma hızının yavaşladığına işaret edebilir. Benzer şekilde, Ağustos ayına ilişkin JOLTS (Açık İş Pozisyonları) verisinin ise 7,181 milyon seviyesinden 7,1 milyon seviyesine düşmesi bekleniyor. Bu da iş gücü talebinde yumuşama olduğuna dair bir diğer sinyal olabilir.

Yurt içinde veri gündeminde bu hafta öne çıkan başlıca göstergeler arasında TÜFE, ÜFE, İşsizlik Oranı ve İSO İmalat PMI verileri yer alıyor. Bu veriler, Türkiye ekonomisinin hem enflasyon dinamikleri hem de üretim ve istihdam görünümü açısından kritik ipuçları sunması bakımından yakından takip edilecek. Özellikle enflasyon verileri (TÜFE ve ÜFE), fiyat baskılarının yönü hakkında doğrudan bilgi sunarak para politikası beklentilerini şekillendirme potansiyeline sahip. İşsizlik oranı, işgücü piyasasının sağlığı ve iç talep dinamikleri açısından değerlendirilirken, İSO İmalat PMI ise sanayi sektöründeki faaliyet düzeyine dair öncü sinyaller sağlayacak. TÜFE’deki (2003=100) değişim 2025 yılı Ağustos ayında bir önceki aya göre %2,04 artış, bir önceki yılın Aralık ayına göre %21,50 artış, bir önceki yılın aynı ayına göre %32,95 artış ve on iki aylık ortalamalara göre %39,62 artış olarak gerçekleşti.

Yİ-ÜFE (2003=100) 2025 yılı Ağustos ayında bir önceki aya göre %2,48 artış, bir önceki yılın Aralık ayına göre %20,62 artış, bir önceki yılın aynı ayına göre %25,16 artış ve on iki aylık ortalamalara göre %26,28 artış gösterdi. Hanehalkı İşgücü Araştırması sonuçlarına göre; 15 ve daha yukarı yaştaki kişilerde işsiz sayısı 2025 yılı Temmuz ayında bir önceki aya göre 164 bin kişi azalarak 2 milyon 828 bin kişi oldu. İşsizlik oranı ise 0,4 puan azalarak %8,0 seviyesinde gerçekleşti. İşsizlik oranı erkeklerde %6,5 iken kadınlarda %10,9 olarak tahmin edildi.

İstanbul Sanayi Odası Türkiye İmalat Satın Alma Yöneticileri Endeksi (PMI), imalat sanayi sektörünün kaydettiği performansı sergilemek amacıyla tasarlanmış tek rakamlı, bileşik performans göstergesidir. Manşet gösterge; yeni siparişler, üretim, istihdam, tedarikçilerin teslim süresi ve girdi stokları göstergelerinden elde edilmektedir. 50,0 değerinin üzerinde ölçülen tüm rakamlar, sektörde genel anlamda iyileşmeye işaret etmektedir. Manşet PMI Ağustos’ta 50,0 eşik değerin altında kalmayı sürdürmekle beraber Temmuz’daki 45,9 seviyesinden 47,3’e yükseldi. Faaliyet koşullarındaki bozulma yine belirgin olsa da Nisan’dan bu yana en ılımlı seviyede gerçekleşti.

Piyasalarda geçtiğimiz hafta

ABD’de geçtiğimiz hafta açıklanan Eylül ayı öncü Bileşik PMI verisi, piyasa beklentisi olan 54,6 seviyesinin altında 53,6 olarak gerçekleşti. Hizmet sektörüne ait öncü PMI verisi ise piyasa beklentisi olan 54,0 seviyesinin hafif altında 53,9 olarak gerçekleşti. Eylül ayına ait öncü İmalat PMI ise beklenti olan 52,2 seviyesinin altında 52 seviyesinde gerçekleşti. Bütün endekslerin eşik değer olan 50’nin üzerinde kalması, ekonomik faaliyetlerin canlılığını koruduğunu ve ekonominin genişleme bölgesinde yer aldığına işaret ediyor. Beklentilerin ve ağustos ayına ait verilerin altında kalınması bu genişlemenin sınırlılığına dair sinyal veriyor.

ABD’de takip edilen bir başka veri Cari Hesap olmuştu. ABD’de 2.çeyrek Cari İşlemler Açığı 251,3 milyar dolar olarak gerçekleşti. Piyasa beklentisi 259 milyar dolar açık yönündeyken, açığın daha düşük gelmesi dengede kısmi bir toparlanmaya işaret etti. İlk çeyrekte 439,8 milyar dolar seviyesinde kaydedilen açığa göre belirgin bir azalma görülmesi, küresel talep koşullarını ABD lehine bir miktar iyileştiğine işaret ediyor

ABD’de geçen hafta veri gündeminin merkezinde 2.çeyreğe ait GSYİH rakamları vardı. ABD ekonomisi, final verilere göre 2025 yılının ikinci çeyreğinde %3,8 büyüdü. Beklentiler %3,3 büyümeye işaret ediyordu. GSYH 1Ç25’te de %0,50 daralma kaydetmişti. GSYH fiyat endeksi final verilere göre %2,1 artış kaydetti. Tahmin %2,00 artış görüleceği yönündeydi. Çekirdek Kişisel Tüketim Harcamaları (PCE) ise 2Ç25’te %2,6 artış kaydetti. Tahmin %2,50 seviyesindeydi. Büyümenin beklentilerin üzerinde gelmesi, güçlü tüketim harcamaları ve yatırımlardaki artışın büyümeyi desteklediğine işaret ediyor. ABD’de geçen hafta, ağustos ayına ilişkin yeni konut satış rakamları açıkladı. Buna göre, ülkede yeni konut satış sayısı, ağustosta aylık %20,5 artarak 800 bin olarak gerçekleşti. Piyasa beklentisi yeni konut satışlarının 650 bin olması yönündeydi. Bu dönemde Ocak 2022’den bu yana en yüksek seviyesine ulaşan yeni konut satışları, temmuzda 664 bin olarak açıklanmıştı. İnşaat sektöründeki bu hareketlilikte özellikle Mortgage faizlerindeki düşüşün etkili olduğu düşünülüyor.

ABD’de haftalık olarak açıklanan işsizlik başvuruları geçtiğimiz hafta Perşembe günü yayınlandı. 15-19 Eylül haftasında işsizlik başvuruları 218bin kişi artış gösterdi. Beklenti 235binde bulunuyordu. Dört haftalık ortalama ise 231,50bin olarak gerçekleşti. ABD’de haftanın son gündemi Çekirdek PCE verisiydi. ABD Merkez Bankası’nın (Fed) enflasyon hedeflemesinde dikkate aldığı çekirdek kişisel tüketim harcamaları (Çekirdek PCE) Ağustos’ta beklentilere paralel olarak aylık bazda %0,2 arttı. Çekirdek PCE yıllık bazda ise %2,9 seviyesinde piyasa beklentisine paralel gerçekleşti.

Euro Bölgesinde geçen hafta, Eylül ayına ait Tüketici Güven Endeksi öncü verisi yayınlandı. Endeks beklenti olan -15,0’ın hafif altında -14,9 olarak gerçekleşti. Ağustos ayında final veri -15,5 olarak açıklanmıştı.

Euro Bölgesi’nde geçen hafta açıklanan Eylül ayı öncü bileşik PMI verisi, piyasa beklentisi olan 51,1 seviyesinin üzerinde, 51,2 olarak gerçekleşti. Endeksin 50 eşik değerinin üzerinde kalması, ekonomik aktivitenin genişleme bölgesinde sürdüğünü teyit etti. Eylül ayına ilişkin S&P Global öncü hizmet PMI verisi, 50,6 olan beklentiyi aşarak 51,4 olarak açıklandı. Endeksin 50 seviyesinin üzerinde kalması, hizmet sektörünün hala büyüme bölgesinde yer aldığını gösteriyor. Beklentilerin aşılması, hizmet faaliyetlerinin gücünü koruduğuna işaret ediyor. İmalat sektörüne dair öncü PMI verisi ise Eylül ayında 50,7 olan beklentinin altında 49,5 seviyesinde gerçekleşti. Endeksin 50 eşiğini altında kalması, sektörde daralma sinyal verdi. Bu daralma; ABD ve Avrupa Birliği arasındaki tarife problemleri, kısmen de sipariş hacimlerinde görülen daralmayla ilişkilendirilebilir.

Almanya’da geçen hafta S&P Global öncü PMI verilerinin takip edildiği ülkeler arasındaydı. Eylül ayına ilişkin öncü Bileşik PMI beklenti olan 50,4 seviyensin üzerinde 52,4 olarak gerçekleşti. Endeksin 50 eşik değerinin üzerinde kalınması ekonominin genişleme bölgesinde sürdüğünü teyit etti. Beklentilerin aşılmasında özellikle hizmet sektörünü güçlü duruşu rol oynadı. Eylül ayına ait öncü Hizmet PMI verisi ise 49,5 olan beklentiyi aşarak 52,5 seviyesinde gerçekleşti. Ağustos ayında ise 49,3 olarak açıklanmıştı. Beklentinin ve bir önceki dönemin aşılması ve endeksin eşik değer olan 50’nin üzerinde gerçekleşmesi hizmet sektöründe güçlü bir toparlanma sinyali verdi. İmalat sektörüne dair öncü PMI verisi ise Eylül ayında 48,5 seviyesinde gerçekleşerek, beklenti olan 50 seviyesinin altında kaldı. Ağustos ayına ait veri ise 49,8 olarak açıklanmıştı.

Almanya’da ekim ayına ilişkin GFK tüketici güven endeksi -22,3 olarak açıklandı. Piyasa beklentisi -23,3 seviyesindeydi. Böylece endeks beklentinin üzerinde gelerek tüketici güveninde kısmı bir iyileşmeye işaret etti. Eylül ayı için -23,6 seviyesinde olan endeksle kıyaslandığında bu sınırlı artış hanehalkının ekonomik görünüme dair temkinli de olsa daha olumlu bir beklentiye sahip olduklarını gösteriyor. Ancak endeksin halen negatif bölgede seyretmesi, tüketici harcamalarında toparlanmanın kırılgan ve sınırlı kalmaya devam ettiğine işaret ediyor.

Yurtiçinde, geçen haftaya TUİK tarafından Eylül ayına ait Tüketici Güven endeksinin yayınlanmasıyla başladık. Tüketici güven endeksi 83,9 olarak açıklanarak, Ağustos ayına ait 84,3’ün altına geriledi. Endeksin 100 seviyesinin altında kalmaya devam etmesi ve aylık kısmi gerileme, tüketicilerin ekonomik görünüme dair iyimser olmadığını gösterdi. Geçen hafta takip edilen bir başka veri ise Ağustos ayına ilişkin yurt dışı üretici fiyat endeksi (YD-ÜFE) istatistikleriydi. Verilere göre, Ağustos ayında bir önceki aya göre %1,32 artış, bir önceki yılın Aralık ayına göre %25,03 artış, bir önceki yılın aynı ayına göre %28,01 artış ve on iki aylık ortalamalara göre %25,47 artış gösterdi. YD-ÜFE’de aylık artış bu yılın en düşük seviyesinde gerçekleşti. Merkezi yönetim borç stoku 31 Ağustos 2025 tarihi itibarıyla 12 trilyon 447,1 milyar TL oldu. Hazine ve Maliye Bakanlığından yapılan açıklamaya göre, borç stokunun 5.851 milyar TL tutarındaki kısmı Türk Lirası cinsi, 6.626 milyar TL tutarındaki kısmı döviz cinsi borçlardan oluştu. Döviz cinsi borcun toplam borç stoku içindeki payının yüksek olması, kur riskini artırmakta ve borç sürdürülebilirliği açısından kırılganlık yaratmaktadır. Yurtiçinde, geçen hafta TCMB tarafında açıklanan Eylül ayına ilişkin Finansal Hizmetler İstatistikleri ve Finansal Hizmetler Güven Endeksi takip edildi. Finansal sektörde faaliyet gösteren 147 kuruluşun yanıtlarıyla elde edilen verilere göre Eylül ayında FHGE, bir önceki aya göre 12,3 puan artış kaydederek 177,1 seviyesinde gerçekleşti.

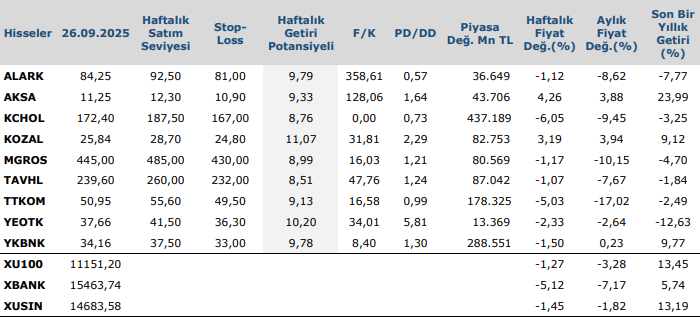

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten