Haftalık Strateji

Yeni haftada gözler Fed Faiz oranı kararında olacak…

ABD’de geçtiğimiz hafta piyasalar özellikle teknoloji devlerinin bilanço açıklamaları ve ticaret cephesindeki gelişmelerle yön buldu. Alphabet (GOOGL), reklam ve cloud gelirlerinin katkısıyla beklentileri aşan bir bilanço açıkladı; buna karşılık Tesla, gelirlerinde yıllık bazda %12’lik düşüş ve %42’lik faaliyet kârı gerilemesiyle son on yılın en zayıf çeyreğini geçirdi. IBM hisseleri de zayıf yazılım gelirleri nedeniyle %8’in üzerinde düşerek Dow Jones’ta baskı yarattı. Öte yandan, ABD ile Japonya arasında yapılan ticaret anlaşması, küresel piyasada iyimserliği artırdı; bu anlaşma kapsamında Japonya ABD’ye 550 milyar dolarlık yatırım taahhüt etti ve otomobillerdeki tarifeler %25’ten %15’e düşürüldü. ABD Başkanı Trump’ın Avrupa Birliği ile görüşmelerin ilerlediğini belirtmesi de AB ile bir ticaret anlaşması ihtimalini güçlendirdi. Ancak, Trump’ın Fed’e yönelik eleştirileri ve faizlerin daha fazla düşürülmesi yönündeki çağrısı, para politikasında siyasi baskı tartışmalarını gündeme taşıdı. Bu sırada, haftalık işsizlik maaşı başvuruları 217.000 ile yılın en düşük seviyesine gerileyerek iş gücü piyasasındaki dirençli durumu yansıttı. S&P Global verileri, temmuzda ekonomik aktivitenin hızlandığını gösterse de, girdi maliyetleri ve fiyat baskıları enflasyon endişelerini canlı tuttu.

ABD’de bu hafta piyasalarda oldukça yoğun bir veri takvimi yatırımcıları bekliyor. Hafta ortasında açıklanacak olan Fed faiz kararı, faizlerde bir değişiklik beklenmemekle birlikte, Başkan Powell’ın vereceği mesajlar ve sonraki toplantılara yönelik ipuçları açısından yakından izlenecek. Perşembe günü açıklanacak olan kişisel tüketim harcamaları (PCE) verisi, enflasyonun hâlâ hedefin üzerinde seyredip seyretmediğine ışık tutacak. Cuma günü açıklanacak olan Temmuz ayı tarım dışı istihdam raporu da, iş gücü piyasasının gücünü göstermesi açısından önemli olacak; zira Fed, güçlü istihdam verilerini mevcut sıkı duruşunu korumakta temel dayanak olarak kullanıyor. Öte yandan, 1 Ağustos tarihli gümrük tarifesi süresi hızla yaklaşırken, Trump yönetimi başta Avrupa Birliği, Kanada ve Meksika olmak üzere birçok ticaret ortağıyla müzakerelerini sürdürüyor. Eğer anlaşmalar sağlanamazsa, %30 veya daha fazla gümrük tarifesi uygulanması gündemde olacak. Çin ile yürütülen müzakerelerde ise 12 Ağustos tarihine kadar süre tanınmış durumda ve bu sürenin uzatılması ihtimali yüksek görülüyor. Tüm bu gelişmelerin piyasa üzerinde önemli etkileri olabileceği değerlendirilirken, geçen haftayı rekor seviyelerde tamamlayan S&P 500 ve Nasdaq endeksleri yatırımcı güvenini yansıtıyor. Ayrıca bu hafta, Microsoft, Meta, Apple ve Amazon gibi büyük teknoloji şirketlerinin bilanço sonuçları açıklanacak. Finans, sağlık ve kripto para sektörlerinden de önemli firmaların bilançoları yatırımcıların radarında olacak. Hem makroekonomik gelişmeler hem de kurumsal bilançoların yön belirleyici olacağı bu hafta, ABD piyasalarında volatilite artabilir.

Euro Bölgesi’nde geçtiğimiz hafta öne çıkan gelişmeler, Avrupa Merkez Bankası’nın (ECB) faiz kararı ve ABD-AB arasındaki ticaret görüşmelerinde yaşanan ilerlemeler oldu. ECB, art arda sekiz faiz indiriminin ardından Temmuz toplantısında politika faizlerini sabit tuttu ve dezenflasyon sürecinin beklendiği şekilde ilerlediğini açıkladı. Bu karar, daha fazla faiz indirimi için ekonomik görünümde netleşme gerektiğine işaret etti. Aynı zamanda, Avrupa Birliği ile ABD arasında 1 Ağustos öncesi bir ticaret anlaşmasına varılabileceğine dair haber akışı, piyasalarda iyimserliği artırdı. Tarafların %15 düzeyinde bir gümrük tarifesi üzerinde uzlaşmaya yaklaştığı belirtilirken, bazı ürünlerde karşılıklı vergi muafiyeti gündeme geldi. Bu gelişmeler özellikle otomotiv hisselerinde sert yükselişlere yol açtı; Mercedes-Benz, Porsche ve Volkswagen hisseleri haftanın ortasında %5 ila %7 arasında değer kazandı. ECB’nin beklenenden daha yumuşak tutumu ve ticaret iyimserliğiyle Fransa’nın CAC 40 endeksi haftalık bazda en güçlü performansı sergileyen ana endekslerden biri oldu. Öte yandan, ECB Başkanı Christine Lagarde, basın toplantısında “veri odaklı ve temkinli” kalacaklarını vurgulayarak, gelecek faiz adımları için dış ticaret gelişmelerinin belirleyici olabileceğini belirtti.

Euro Bölgesi’nde bu hafta açıklanacak veriler, Önümüzdeki hafta Euro Bölgesi’nde açıklanacak veriler, bölge ekonomisinin mevcut görünümünü ve Avrupa Merkez Bankası’nın (ECB) para politikası açısından atacağı adımları şekillendirme potansiyeline sahip. Özellikle öncü büyüme rakamları (GSYH) hem çeyreklik hem de yıllık bazda ekonomideki ivmenin ne düzeyde olduğunu ortaya koyacak. Zayıf büyüme verileri, ECB’nin faiz indirimlerine geri dönme zamanlaması açısından piyasalar için önemli sinyaller verebilir. Öte yandan, sanayi güveni ve tüketici güveni endekslerinin düşük seyretmesi, iç talepte hâlâ yeterli toparlanmanın yaşanmadığını gösterebilir. Ayrıca açıklanacak PMI verileri, özellikle imalat tarafındaki üretim temposuna ilişkin fikir verirken, ekonomik faaliyetlerdeki kırılganlığın sürdüğünü teyit edebilir. Hafta ortasında yayımlanacak işsizlik oranı, işgücü piyasasının dayanıklılığı hakkında fikir verirken; enflasyon tarafında açıklanacak olan öncü TÜFE ve çekirdek TÜFE verileri ise ECB’nin sıkı para politikasını sürdürüp sürdürmeyeceğine dair beklentileri etkileyebilir. Enflasyonun beklentilerin altında kalması, Eylül veya sonbahar döneminde faiz indirimi ihtimalini yeniden gündeme taşıyabilir.

Geçtiğimiz hafta dolar endeksi (DXY) haftayı 97,68 seviyesinde %0,01 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,39 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları karışık seyretti. Haftalık bazda S&P 500 %1,33, Nasdaq %1,30, Dow Jones Industrial %0,63 değer kazandı. Ons altın geçtiğimiz haftayı %0,43 değer kaybıyla 3344 dolardan tamamladı. Brent petrol de haftayı %0,55 değer kaybıyla 67,96 dolardan tamamladı.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de Fed Faiz oranı Kararı ve Tarım Dışı İstihdam, Euro Bölgesi’nde İşsizlik Oranı ve öncü GSYH, Almanya’da İşsizlik Oranı ve öncü GSYH, İngiltere’de S&P Global İmalat PMI, Japonya’da BoJ Faiz Oranı Kararı, Çin’de PMI verileri, yurt içinde ise TCMB PPK Toplantı Özeti ve İşsizlik Oranı öne çıkıyor.

ABD’de bu hafta öne çıkan veriler işgücü, konut sektörü, sanayi ve tüketim alanlarının görünümüne ışık tutacak. Özellikle Fed’in politika yönü açısından, hem bölgesel PMI verileri hem de işgücü piyasasına ilişkin gelişmeler kritik olacak. Haziran ayında -12,7 puan olan endeksin Temmuz’da -8’e yükselmesi bekleniyor. Bu artış, Teksas bölgesindeki imalat sektörünün daralmanın ardından sınırlı bir toparlanma sürecine girdiğini gösteriyor. Bu hafta ABD piyasalarının gündeminde oldukça yoğun ve yön belirleyici veriler yer alıyor. Dallas Fed İmalat Endeksi, geçtiğimiz ay -12,7 değerindeydi ve temmuz beklentisi -8 seviyesinde bulunuyor; bu da imalat sektöründeki daralmanın hız kaybettiğine işaret edebilir. Mal Ticaret Dengesi (Öncü) verisi haziran için açıklanacak; mayısta açık -96,6 milyar dolar olmuştu ve dış ticaret açığında bir daralma olup olmayacağı takip edilecek.. Bu kapsamda fiyatlardaki eğilim, konut talebinin gücü hakkında fikir verecek. CB Tüketici Güveni endeksi mayısta 93,0 seviyesindeydi; temmuz beklentisi 100 puan seviyelerinde seyrediyor, bu da tüketicilerin geleceğe dair algılarında iyileşme beklentisine işaret ediyor. JOLTS açık iş sayısı mayısta 7,77 milyondu; bu kalemde olası bir düşüş, işgücü talebindeki yavaşlamaya dair sinyaller verebilir. ADP özel sektör istihdamı, geçen ay -33 bin ile şaşırtıcı bir daralma göstermişti; temmuzda yeniden pozitif bölgeye geçip geçmeyeceği yakından izlenecek. Çekirdek Kişisel Tüketim Giderleri (PCE) – Çeyreklik (Öncü) verisi ikinci çeyrek için %3,5 olarak açıklanmıştı, temmuz verisi enflasyonun seyrine ışık tutacak. GSYH (Öncü) ikinci çeyrek için %0,5 daralma göstermişti; temmuzda büyüme ivmesi kazanıp kazanmadığı yakından izlenecek. GSYH Fiyat Endeksi geçen çeyrekte %3,8 ile oldukça yüksek seyretmişti; bu da maliyet enflasyonunun hâlen yüksek olduğuna işaret ediyor. Askıdaki Konut Satışları mayısta %1,8 artış göstermişti; haziran verisi konut piyasasındaki momentumun devam edip etmediğini gösterecek. Fed Faiz Kararı, haftanın en kritik gelişmesi olacak; politika faizi %4,5 seviyesinde bulunuyor ve piyasa fiyatlamaları bu toplantıda sabit tutulacağı yönünde. Çekirdek PCE (Yıllık) verisi haziran için %2,7; Aylık bazda ise %0,2 artış göstermişti; bu rakamlar Fed’in fiyat istikrarı hedefi açısından önem taşıyor. Kişisel Harcamalar (PCE) – Aylık bazda %0,1 ve yıllık %2,3 artmıştı; tüketim gücündeki değişim izlenecek. İşsizlik Başvuruları haftalık bazda 221 bin, dört haftalık ortalama ise 229,5 bin düzeyindeydi; işgücü piyasasındaki gevşeme ihtimali gündemde kalmaya devam ediyor. Chicago PMI, mayısta 40,4 seviyesindeydi ve düşük üretim temposunun sürdüğünü gösteriyordu. Tarım Dışı İstihdam, geçen ay yalnızca 147 bin artmıştı; temmuzda daha güçlü bir toparlanma beklentisi mevcut. Ortalama Saatlik Kazançlar temmuzda aylık %0,2, yıllık %3,7 artış göstermişti; ücret artışları enflasyon baskısı açısından yakından takip edilecek. Son olarak, ISM İmalat ve Hizmet PMI verileri de açıklanacak; geçtiğimiz ay her ikisi de 49,0 ile daralma bölgesindeydi ve temmuz verileri bu tabloyu tersine çevirip çevirmeyeceği açısından kritik olacak. Ayrıca Michigan Tüketici Hissiyatı endeksi 60,7’den 61,8’e toparlanması bekleniyor; buna karşın Michigan Enflasyon Beklentisi %5 seviyesinden %4,4’e gerileyebilir. Bu veriler, Fed’in yılın kalanında nasıl bir yol haritası çizeceğini belirlemede piyasalara güçlü sinyaller sunacaktır.

Euro Bölgesi’nde bu hafta açıklanacak veriler, ekonomik aktivitenin ivmesi ve Avrupa Merkez Bankası’nın (ECB) politika yönü açısından kritik sinyaller verecek.

Önceki çeyrekte çeyreklik büyüme %0,6 olarak açıklanmıştı. İkinci çeyrek için büyümenin %0,3’e yavaşlaması bekleniyor. Bu aşağı yönlü revizyon, Euro Bölgesi’nin yılın ortasında ekonomik hız kaybettiğine işaret ediyor. Özellikle imalat sektöründeki durgunluk ve zayıf dış talep, büyümenin sürdürülebilirliğini zorlaştırıyor. Yıllık bazda büyüme oranı bir önceki çeyrekte %1,5 olarak gerçekleşmişti. Bu çeyrek için ise %1,2’ye gerilemesi bekleniyor. Yıllık büyümedeki bu yavaşlama, Euro Bölgesi ekonomisinin hâlâ pandemi sonrası toparlanmayı tam anlamıyla sürdüremediğini ve küresel yavaşlama ile baskılandığını gösteriyor. Haziran ayında -15,3 olarak ölçülen öncü tüketici güveni endeksinin Temmuz ayında -14,7 seviyesine iyileşmesi bekleniyor. Bu sınırlı toparlanma, tüketici harcamalarında temkinli bir artışı destekleyebilir. Ancak endeksin hâlâ negatif bölgede kalması, hanehalkının ekonomik koşullara ilişkin temkinli yaklaşımını koruduğunu gösteriyor. Haziran ayında -12 seviyesinde olan sanayi güven endeksinin Temmuz ayında da bu seviyeye yakın kalması bekleniyor. Euro Bölgesi’nde imalat sektörünün hâlâ daralma bölgesinde kalması, sanayi kesimindeki toparlanmanın zayıf olduğunu ve üretici güveninin düşük seyrettiğini ortaya koyuyor. Mayıs ayında işsizlik oranı %6,3 seviyesindeydi. Haziran için de aynı oranda kalması bekleniyor. Bu oran, işgücü piyasasının nispeten istikrarlı olduğunu gösterse de, ekonomik büyümenin ivme kaybettiği dönemlerde işsizlikte yukarı yönlü risklerin arttığını unutmamak gerekiyor. Haziran’da 49,4 olan imalat PMI verisinin Temmuz’da 49,7’ye yükselmesi bekleniyor. Endeksin hâlâ 50 eşiğinin altında kalması, sektörde daralmanın sürdüğüne işaret etse de yavaşlayan düşüş temposu toparlanma sinyalleri verebilir. Haziran ayında %0,4 olan aylık çekirdek enflasyonun Temmuz ayında aynı seviyede kalması bekleniyor. Bu tablo, fiyat artışlarında yukarı yönlü baskıların sürdüğünü ve ECB’nin faiz indirimi sürecini temkinli yürütmek zorunda kalabileceğini gösteriyor. Haziran’da yıllık bazda %2,3 seviyesindeki çekirdek TÜFE’nin bu ay da benzer düzeyde kalacağı öngörülüyor. Bu, fiyat istikrarı hedefine yaklaşılmış olsa da enflasyonun hizmetler ve gıda gibi kalemlerde katı kalmaya devam ettiğini gösteriyor. TÜFE Haziran ayında %0,3 seviyesindeydi; Temmuz için de aynı seviyede kalması bekleniyor. Bu durum tüketici fiyatlarındaki yukarı yönlü ivmenin hâlâ devam ettiğini ve dezenflasyon sürecinin yavaşladığını gösteriyor. Yıllık TÜFE geçtiğimiz ay %2,0 düzeyindeydi. Temmuz’da da bu seviyenin korunması bekleniyor. ECB’nin %2 hedefinin birebir yakalanmış olması olumlu bir sinyal olsa da, çekirdek enflasyonun inatçı seyri faiz indirimlerinin hızını sınırlayabilir.

Almanya’da bu hafta açıklanacak olan ekonomik veriler; perakende satışlar, GSYH büyümesi, işsizlik oranı ve enflasyon gibi temel göstergeleri kapsıyor. Özellikle ekonomik toparlanma, tüketici harcamaları ve işgücü piyasası açısından önemli sinyaller verebilir. Mayıs ayında perakende satışlar aylık bazda % 1,6 azalmıştı. Haziran için beklenti ise %0,3 artış yönünde. Bu bir artış gelirse, tüketici harcamalarında toparlanmanın başladığına işaret edebilir. Aksi takdirde önceki düşüşün devamı, tüketici güveninde zayıflığın sürdüğünü gösterebilir. Yıllık bazda Mayıs’ta %1,6 artış yaşanmıştı. Bu veri için yıl genelinde %1,1–1,2 seviyelerine gerilemesi öngörülüyor. Eğer artış zayıflarsa, tüketicilerin harcama eğiliminde temkinli tutumun sürdüğüne işaret edebilir. Bir önceki çeyrekte %0,4 büyüme kaydedilmişti. 2. çeyrek için genelde %0,0 olarak öngörülen bir büyüme, ekonominin neredeyse durağan seyrettiğini gösteriyor. Büyümenin duraksaması, ihracat ve iç talepte zayıflığın devam ettiğini yansıtabilir. 2025 ikinci çeyreği için yıllık büyümenin %0,1 civarında olması bekleniyor; önceki veri %0 düzeyindeydi. Bu sınırlı büyüme Almanya ekonomisinin hâlâ kriz sonrası toparlanmada sınırlı ilerleme kaydettiğini işaret ediyor. Mayıs’ta işsizlik %6,3 seviyesindeydi. Haziran’da hafif bir yükselişle %6,4 olabileceği tahmin ediliyor. Bu küçük artış, işgücü piyasasında henüz ciddi bozulma olmadığını ancak daha sınırlı iyileşmenin sürdüğünü gösteriyor. Mayıs ayında enflasyon aylık bazda %0,0 artış göstermişti. Haziran için %0,1’lik bir artış bekleniyor. Bu sınırlı yükseliş, fiyat baskılarının sürdüğünü ancak hizanın hala ılımlı seyrettiğini gösterir. Yıllık enflasyon Mayıs’ta %2,0 idi. Haziran için %2,2’lik hafif bir artış öngörülüyor. Bu, fiyat istikrarı hedefi açısından hâlâ kontrol edilebilir bir enflasyon trendine işaret ediyor. Haziran’da İmalat PMI 49,0 seviyesindeydi ve Temmuz için 49,4’e yükselmesi bekleniyor. Ancak hâlâ 50 altında kalması, imalat sektöründe daralmanın sürdüğünü ama ivmenin yavaşladığını gösteriyor.

Yurt içinde bu hafta veri takviminde dikkatler, ekonominin genel yönünü ve enflasyonla mücadeledeki duruşu yansıtacak önemli göstergelere çevriliyor. Enflasyon beklentilerinden ekonomik güvene, işsizlik oranından hizmet sektöründeki fiyat gelişmelerine kadar birçok veri, hem piyasa aktörleri hem de politika yapıcılar açısından kritik sinyaller sunacak. Temmuz ayında açıklanacak sektörel enflasyon beklentileri, piyasaların yıl sonu ve orta vadeli fiyatlama öngörülerini takip etmesi açısından önem taşıyor.2025 yılı Haziran ayında 12 ay sonrası yıllık enflasyon beklentileri bir önceki aya göre, piyasa katılımcıları için 0,5 puan azalarak yüzde 24,6 seviyesine, reel sektör için 1,2 puan azalarak yüzde 39,8 seviyesine, hanehalkı için 6,9 puan azalarak yüzde 53,0 seviyesine gerilemiştir. Temmuz verisinde de benzer bir düşüş eğilimi sürerse, bu durum enflasyon beklentilerinde kademeli bir iyileşmenin sinyali olarak değerlendirilecektir.

Ekonomik güven endeksi, ekonominin genel seyrine ilişkin hem tüketicilerin hem de reel sektörün algısını yansıtması açısından önemli bir gösterge. Ekonomik güven endeksi Mayıs ayında 96,65 iken, Haziran ayında %0,1 oranında artarak 96,71 değerini aldı. Bir önceki aya göre Haziran ayında tüketici güven endeksi %0,3 oranında artarak 85,1 değerini, reel kesim (imalat sanayi) güven endeksi %0,2 oranında azalarak 98,4 değerini, hizmet sektörü güven endeksi %0,4 oranında artarak 110,9 değerini, perakende ticaret sektörü güven endeksi %2,5 oranında azalarak 108,5 değerini, inşaat sektörü güven endeksi %1,7 oranında azalarak 86,9 değerini aldı. Haziran ayında yatay seyreden güven endeksi, temmuzda belirgin bir artış gösteremezse kırılgan toparlanmanın sürdüğü yorumlanabilir.

İşgücü piyasasının mevcut durumunu ve istihdamdaki genel eğilimi değerlendirmek adına işsizlik oranı verisi yakından takip ediliyor. Hanehalkı İşgücü Araştırması sonuçlarına göre; 15 ve daha yukarı yaştaki kişilerde işsiz sayısı 2025 yılı Mayıs ayında bir önceki aya göre 69 bin kişi azalarak 2 milyon 972 bin kişi oldu. İşsizlik oranı ise 0,2 puan azalarak %8,4 seviyesinde gerçekleşti. İşsizlik oranı erkeklerde %6,5 iken kadınlarda %11,9 olarak tahmin edildi. İşsizliğin aşağı yönlü seyri devam ederse bu durum, istihdam piyasasında temkinli bir iyileşmeye işaret edecektir.

Hizmet ÜFE verileri, özellikle enflasyonun yapışkan bileşenlerini ve maliyet geçişkenliğini izlemek açısından öne çıkıyor. H-ÜFE 2025 yılı Mayıs ayında bir önceki aya göre %2,37 artış, bir önceki yılın Aralık ayına göre %21,42 artış, bir önceki yılın aynı ayına göre %38,16 artış ve on iki aylık ortalamalara göre %48,65 artış gösterdi. Hizmet fiyatlarındaki yüksek artış oranı, enflasyonda katılığın sürdüğünü gösteriyor ve dezenflasyon sürecini zorlaştırıyor.

Dış ticaret verileri, ihracat ve ithalat eğilimleri üzerinden ekonomik aktivitenin yönünü değerlendirmek açısından öne çıkıyor.

İhracat birim değer endeksi %3,1 arttı. İhracat birim değer endeksi Mayıs ayında bir önceki yılın aynı ayına göre %3,1 arttı. Endeks bir önceki yılın aynı ayına göre gıda, içecek ve tütünde %10,5 arttı, ham maddelerde (yakıt hariç) %5,8 arttı, yakıtlarda %16,3 azaldı, imalat sanayinde (gıda, içecek, tütün hariç) %3,2 arttı. İhracat miktar endeksi %0,5 azaldı. İhracat miktar endeksi Mayıs ayında bir önceki yılın aynı ayına göre %0,5 azaldı. Endeks bir önceki yılın aynı ayına göre gıda, içecek ve tütünde %9,5 azaldı, ham maddelerde (yakıt hariç) %4,9 azaldı, yakıtlarda %8,9 azaldı, imalat sanayinde (gıda, içecek, tütün hariç) %2,7 arttı.

Turizm gelirleri, döviz girdisi ve cari denge açısından büyük önem taşıyor; özellikle yaz ayları performansı yılın geneline ışık tutuyor. Turizm geliri Ocak, Şubat ve Mart aylarından oluşan I. çeyrekte bir önceki yılın aynı çeyreğine göre %5,6 artarak 9 milyar 451 milyon 244 bin dolar oldu. Ziyaretçilerden elde edilen turizm geliri 9 milyar 323 milyon 872 bin dolar, transfer yolculardan elde edilen turizm geliri ise 127 milyon 373 bin dolar oldu. Ziyaretçilerin turizm gelirinin %23,6’sını ülkemizi ziyaret eden yurt dışı ikametli vatandaşlar oluşturdu.

Ziyaretçiler, seyahatlerini kişisel veya paket tur ile organize etmektedirler. Bu çeyrekte ziyaretçiler tarafından yapılan harcamaların 8 milyar 104 milyon 875 bin dolarını kişisel harcamalar, 1 milyar 218 milyon 997 bin dolarını ise paket tur harcamaları oluşturdu. Gelirlerdeki artış, sektörün güçlü seyrini sürdürdüğünü ve dış kaynaklı gelirlerde toparlanmanın devam ettiğini gösteriyor. İmalat PMI verisi, üretim, sipariş ve istihdamdaki eğilimleri yansıtması nedeniyle büyüme görünümü açısından kritik bir öncü gösterge. İstanbul Sanayi Odası Türkiye İmalat PMI haziranda 46,7’ye gerileyerek son sekiz ayın en düşük değerini aldı. Sektörün faaliyet koşulları Nisan 2024’ten itibaren kesintisiz bozulma eğilimi gösterdi. Talepteki zayıflık, yeni siparişlerin haziran ayında da azalmasına neden oldu ve böylece mevcut düşüş trendi ikinci yılını tamamladı. Benzer şekilde yeni ihracat siparişleri de daralma sergiledi. Buna bağlı olarak istihdam ve satın alma faaliyetlerinde de gerileme hız kazandı. PMI endeksinin 50 eşiğinin altında kalması, sektörde daralmanın sürdüğüne işaret ediyor ve temmuz verisi bu trendin sürüp sürmeyeceğini gösterecek.

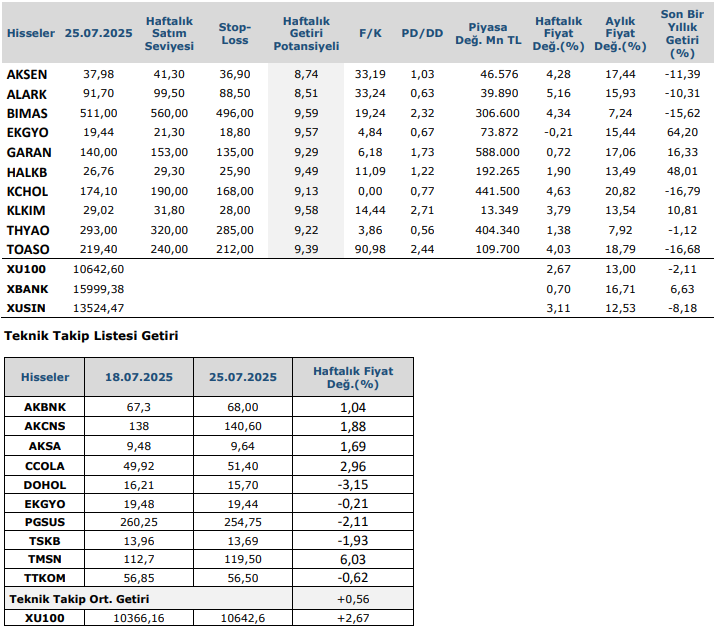

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten