Haftalık Strateji

ABD’de öncü büyüme verileri odakta olacak…

ABD piyasalarında geçtiğimiz haftanın son işlem gününde Fed Başkanı Jerome Powell’ın Jackson Hole sempozyumunda yaptığı konuşmanın ardından güçlü bir yükseliş yaşadı ve haftayı genel olarak sınırlı kazanımlarla tamamladı. Haftalık performanslara bakıldığında S&P 500 ve Dow endeksi hafif artışlar kaydederken, teknoloji ağırlıklı Nasdaq endeksi görece geride kaldı. Piyasalarda dikkat çeken gelişmelerden biri de sektörel rotasyon oldu; yatırımcılar mega teknoloji hisselerinden çıkarken, değer ve döngüsel hisselere yöneldi. Powell, konuşmasında enflasyon risklerine karşı temkinli duruşun sürdüğünü, ancak iş gücü piyasasında yavaşlama sinyallerinin de dikkatle izlendiğini belirtti. Bu açıklamalar, piyasalar tarafından faiz indirimi ihtimalinin arttığı şeklinde yorumlandı. Haftaya damga vuran bir diğer gelişme ise Walmart, Target ve Home Depot gibi büyük perakendecilerin bilanço açıklamalarıydı. Şirketler, tüketicilerin özellikle uygun fiyatlı ve indirimli ürünlere yönelik harcamalarını sürdürdüğünü vurguladı. Tüm bu gelişmeler, ABD ekonomisinde yumuşak iniş senaryosuna olan inancı desteklerken, hisse piyasalarında temkinli bir iyimserlik yarattı. Teknoloji hisselerindeki zayıf performansa rağmen, sanayi ve finans gibi sektörler güçlü bir toparlanma sergiledi. Böylece haftalık tablo, Fed’in mesajları ve tüketici davranışları ekseninde dengeli bir görünüm sundu.

ABD piyasaları, geçtiğimiz haftayı faiz indirimi beklentilerinin güçlenmesiyle rekor seviyelere yakın tamamladıktan sonra, bu hafta gözler hem önemli ekonomik verilerde hem de kritik şirket bilançolarında olacak. Yapay zekâ çip üreticisi Nvidia, çarşamba günü açıklayacağı ikinci çeyrek bilançosuyla haftanın en dikkatle izlenecek şirketi olacak. Şirketin, Çin’e yönelik ihracat kısıtlamalarına rağmen satış rekoru kırması bekleniyor; ayrıca, ABD yönetimiyle Çin’e yönelik yapay zekâ çip satışlarından gelir paylaşımı anlaşması yapmasının ardından Çin pazarına yönelik stratejilerine ilişkin güncellemeler yatırımcıların radarında olacak. Nvidia’nın sonuçları, yapay zekâ temalı rallinin sürdürülebilirliğine dair önemli sinyaller sunabilir. Hafta içinde Marvell Technology, Dell, CrowdStrike, Snowflake, Autodesk gibi önde gelen teknoloji ve yazılım şirketleri ile bazı Kanada bankalarının bilançoları da açıklanacak. Bu bilançolar, teknoloji talebinin yanı sıra küresel ekonomik koşulların şirket kârlılıkları üzerindeki etkisini değerlendirmek açısından kritik olacak. Makroekonomik cephede ise cuma günü açıklanacak Temmuz ayına ait Kişisel Tüketim Harcamaları (PCE) Fiyat Endeksi öne çıkıyor. Fed’in enflasyon ölçümünde tercih ettiği bu veri, Eylül ayında faiz indirimi yapıp yapmayacağına dair beklentilerde belirleyici rol oynayabilir. Haziran’da hafif yukarı yönlü gelen PCE’nin ardından, Temmuz verisinin daha ılımlı bir tablo çizmesi bekleniyor; bu da Fed Başkanı Jerome Powell’ın Jackson Hole’da geçen hafta yaptığı “istihdam riskleri arttı, faiz indirimi gerekebilir” yönündeki açıklamalarını destekleyebilir. Ayrıca, ABD ticaret dengesi, konut piyasası verileri ve tüketici anketleri de ekonomik görünümün tamamlayıcı unsurları olarak takip edilecek. Tüm bu gelişmeler, piyasaların Eylül’deki olası faiz indirimi öncesinde yönünü belirlemesi açısından kritik önem taşıyor.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de Conference Board (CB) Tüketici Güveni, Euro Bölgesi’nde Sanayi Güveni, Almanya’da İşsizlik Oranı, İngiltere’de BoE Üyesi Mann’ın Konuşması, Japonya’da İşsizlik Oranı, yurt içinde ise Reel Kesim Güven Endeksi ve İşsizlik Oranı öne çıkıyor.

ABD’de Bu hafta ekonomi gündemi, konut sektörüne ilişkin veriler, dayanıklı mal siparişleri ve büyüme oranı başta olmak üzere oldukça yoğun bir veri akışına sahne olacak. Ayrıca birçok Fed yetkilisinin konuşması da para politikası beklentileri açısından yakından takip edilecek. Özellikle Cuma günü açıklanacak olan PCE enflasyon verisi ve Michigan Tüketici Hissiyatı da haftanın en kritik gelişmeleri arasında yer alıyor.

Temmuz ayına ilişkin inşaat izinleri verisi, konut sektörünün geleceğine dair önemli sinyaller sunacak. Haziran ayında 1,393 milyon seviyesinde gerçekleşen izinlerin Temmuz’da 1,354 milyona gerilemesi bekleniyor. Bu düşüş, konut sektöründe yeni yatırımlara dair temkinli yaklaşımı yansıtıyor olabilir.

Yeni konut satışları da Temmuz ayında sınırlı bir artışla 627 binden 630 bine yükselmesi beklenen bir diğer veri. Konut kredi faizlerinin yüksek seyrettiği bir dönemde, bu artış piyasa açısından pozitif bir sinyal olarak yorumlanabilir. Ancak satışların yatay seyri, sektörün momentum kaybettiğine işaret edebilir. Dallas Fed İmalat Endeksi, Temmuz ayında 0,9 ile pozitif bölgeye geçmişti. Ağustos verisi ile birlikte bölgesel üretim faaliyetlerinin genişleme eğilimini sürdürecek mi sorusu yanıt bulacak. Endeksin yönü, özellikle imalat sektöründeki güvenin nabzını tutma açısından önemli olacak. Hafta boyunca Fed üyeleri Logan, Williams ve Barkin’in çeşitli etkinliklerde konuşmaları bekleniyor. Yatırımcılar bu açıklamalarda para politikasına dair ipuçları arayacak. Özellikle Jackson Hole sonrası verilecek mesajların tonu, Eylül ayındaki olası faiz indirimi beklentilerini şekillendirebilir. Dayanıklı mal siparişleri Temmuz ayında %0,4 oranında gerileme beklentisiyle açıklanacak. Haziran ayında %0,94’lük düşüş göz önünde bulundurulduğunda, bu veri sanayi sektöründeki yatırım iştahındaki zayıflamanın sürdüğünü teyit edebilir. Çekirdek dayanıklı mal siparişlerinde ise %0,1’lik sınırlı bir artış bekleniyor.

Haziran ayına ilişkin konut fiyat endeksinde, aylık bazda %0,2’lik düşüşün ardından fiyatların bu kez sabit kalması öngörülüyor. Yıllık bazda ise %2,8’lik artış, konut piyasasında değer artışının sınırlı da olsa devam ettiğini gösteriyor. Tüketici güveni verileri, hanehalkı harcamaları açısından önem taşıyor. Conference Board tarafından hesaplanan tüketici güven endeksinin Ağustos ayında 97,2’den 98’e yükselmesi bekleniyor. Michigan Tüketici Hissiyatı verisinde ise 61,7’den 58,8’e bir gerileme öngörülüyor. Bu durum, tüketici algısında zayıflama yaşandığına işaret edebilir.

Richmond Fed İmalat Endeksi’nin -20’den -17’ye toparlanması bekleniyor. Bu veride sınırlı bir iyileşme olsa da, negatif bölgede kalınması üretim faaliyetlerinde henüz net bir canlanma olmadığını gösteriyor. İşsizlik başvuruları verisi ise istihdam piyasasındaki eğilimleri gösterecek. Önceki hafta 235 bin olan başvuruların bu hafta 236 bine çıkması bekleniyor. Dört haftalık ortalama ise 226 bin seviyesinde bulunuyor. Bu görünüm, iş gücü piyasasında istikrarın korunduğuna işaret ediyor. İkinci çeyreğe ilişkin büyüme verilerinde önemli bir sıçrama bekleniyor. Önceki çeyrekte %0,5 daralma kaydeden GSYH’nin bu kez %3 oranında büyümesi öngörülüyor. Bu güçlü toparlanma, Fed’in politika duruşu açısından oldukça belirleyici olabilir. Enflasyon göstergeleri açısından ise Kişisel Tüketim Harcamaları (PCE) verileri haftanın en kritik verileri arasında. Temmuz ayına ilişkin çekirdek PCE’nin aylık %0,3 artması bekleniyor. Yıllık bazda ise %2,6 olan harcama artışının korunduğu düşünülüyor. Bu görünüm, enflasyonun hedefe yakınsama eğilimini sürdürdüğünü gösteriyor. Chicago PMI endeksinin Ağustos ayında 47,1’den 45,3’e gerilemesi, bölgesel imalat faaliyetlerinde yavaşlamaya işaret edebilir. Haftayı kapatacak olan Michigan Tüketici Hissiyatı da tüketici algısındaki kırılganlığı gözler önüne serecek. Tüm bu gelişmeler, Fed’in Eylül ayı toplantısı öncesi piyasa fiyatlamalarında belirleyici rol oynayacak.

Euro Bölgesi’nde bu hafta açıklanacak olan Ağustos ayı Tüketici ve Sanayi Güven Endeksleri, bölge ekonomisindeki talep eğilimleri ve üretim tarafındaki beklentiler açısından dikkatle izlenecek. Temmuz ayında tüketici güveni -14,7 seviyesinde gerçekleşmişti. Ağustos ayı için beklenti, güvenin biraz daha zayıflayarak -15,5 seviyesine gerilemesi yönünde. Bu durum, hanehalkı harcamalarına yönelik temkinli duruşun sürdüğüne işaret ediyor.

Yurt içinde bu hafta ekonomik aktiviteyi yansıtan önemli güven endeksleri, kapasite kullanım oranı ve beklenti anketlerine ilişkin Ağustos ayı verileri açıklanacak. Özellikle imalat sanayinde kapasite kullanım oranı (KKO), sektörel güven endeksleri (hizmet, perakende, inşaat), ekonomik güven endeksi, tüketici güveni, ve sektörel enflasyon beklentileri gibi veriler, ekonominin genel görünümüne ve yılın geri kalanına dair beklentilere ışık tutacak. Temmuz ayında açıklanan veriler çoğu kalemde durağan ya da sınırlı gerilemelerin sinyalini verirken, Ağustos verileri bu trendin sürüp sürmediği konusunda belirleyici olacak. Bu çerçevede açıklanacak göstergeler, ekonomik toparlanma ivmesinin sürdürülebilirliği, sektörel aktivitenin seyri, ve fiyatlama davranışlarına yönelik beklentiler açısından yakından takip edilecek.

2025 yılı Ağustos ayına ilişkin Kapasite Kullanım Oranı verisi bu hafta açıklanacak. Bu veri, imalat sanayindeki kapasite kullanım düzeyine dair önemli sinyaller sunması açısından piyasalar tarafından yakından izleniyor. Temmuz ayında, imalat sanayinde faaliyet gösteren 1.844 iş yerinden elde edilen verilerle hazırlanan endekse göre, mevsimsel etkilerden arındırılmış KKO bir önceki aya göre 0,3 puan azalarak %74,1 seviyesinde, arındırılmamış KKO ise 0,4 puan azalışla %74,2 olarak gerçekleşmişti. Açıklanacak Ağustos verisi, sektördeki üretim kapasitesine yönelik yön değişimini değerlendirmek açısından önemli olacak.

Hizmet, perakende ticaret ve inşaat sektörlerine ilişkin Ağustos ayı güven endeksleri bu hafta açıklanacak. Bu endeksler, ekonomik aktivitenin sektörel bazda nasıl şekillendiğine dair erken sinyaller vermesi nedeniyle dikkatle izleniyor. Temmuz ayında mevsim etkilerinden arındırılmış güven endeksi hizmet sektöründe %0,8 düşüşle 110,0’a, perakende ticaret sektöründe %0,5 azalışla 107,9’a gerilemiş; inşaat sektöründe ise %2,2 artarak 88,8 seviyesine ulaşmıştı. Yeni veriler, özellikle yaz aylarında artan ekonomik faaliyetin sektörel yansımalarını gösterecek.

Ağustos ayına ilişkin Ekonomik Güven Endeksi bu hafta açıklanacak. Bu endeks, genel ekonomik duruma ilişkin hem tüketicilerin hem reel kesimin güvenini yansıtması bakımından ön planda. Temmuz ayında endeks %0,4 oranında azalarak 96,3 değerine gerilemişti. Bu düşüşte özellikle tüketici güvenindeki zayıflama (%1,8 düşüşle 83,5) ve hizmet-perakende sektörlerinde görülen güven azalışı etkili olmuştu. Ağustos verisi, genel ekonomik duyarlılıktaki değişimi ortaya koyacak.

Türkiye Cumhuriyet Merkez Bankası’nın derlediği Sektörel Enflasyon Beklentilerinin Ağustos ayı verisi bu hafta açıklanacak. Bu veri, piyasa katılımcıları, reel sektör ve hanehalkının gelecek 12 aya ilişkin yıllık enflasyon beklentilerini göstermesi bakımından öne çıkıyor. Temmuz ayında beklentiler, piyasa katılımcılarında %23,4, reel sektörde %39,0, hanehalkında ise %54,5 seviyesinde oluşmuştu. Özellikle enflasyonla mücadelede beklentilerin seyri, para politikasının başarısı açısından kritik bir gösterge olmaya devam ediyor.

Piyasalarda geçtiğimiz hafta

ABD’de geçen hafta temmuz ayı konut başlangıçları öne çıktı. Temmuz ayında konut başlangıçlarının, 1,358mn seviyesinden 1,290mn seviyesine gerilemesi bekleniyorken, beklentilerin aksine 1,428mn seviyesine yükseldi. Bu rakamlar, konut sektörünün güçlü seyrinin hala sürdüğünü gösterdi. Öncü inşaat izinlerinin, temmuz ayında 1,390mn seviyesine gerilemesi bekleniyorken 1,354mn seviyesine geriledi. Bu rakamlar, inşaat izinlerinde bozulmanın devam ettiğini, konut piyasasındaki faaliyetin henüz ivme kazanamadığını ortaya koymaktadır. ABD Merkez Bankası’nın Temmuz toplantısına ait tutanaklar, bu hafta para politikasına ilişkin beklentiler açısından en önemli dönemeçlerden biri olarak öne çıktı. Tutanaklar, kurul üyeleri arasındaki görüş ayrılıklarını, faiz indirimlerine dair zamanlama beklentilerini ve ekonomik risk algısını ortaya koydu.

Atlanta Fed Başkanı Raphael Bostic’in gerçekleştirdiği konuşma da piyasalarca dikkatle takip edildi. Bostic’in istihdam piyasası, enflasyon görünümü ve faiz patikasına dair değerlendirmeleri, özellikle 2025 sonbaharında olası faiz indirimlerinin zamanlaması ve büyüklüğü konusunda beklentilerin şekillenmesine katkı sağlayabilir. Bostic’in temkinli söylemi sürdürmesi hâlinde, kısa vadede faiz indirimi beklentileri bir miktar zayıflayabilir. ABD’de 17 Ağustos haftasına ilişkin işsizlik maaşı başvuruları, beklenti olan 225 binin üzerinde, 235 bin olarak gerçekleşti. Başvurulardaki bu 11 bin kişilik artış, iş gücü piyasasında sınırlı da olsa bir yumuşama eğiliminin devam ettiğini gösteriyor. Her ne kadar işten çıkarmalar hâlâ tarihsel ortalamaların altında seyretse de, işe alımlardaki ivme kaybı ile birlikte değerlendirildiğinde, bu durum “çift yönlü soğuma” sinyallerini güçlendiriyor. Fed’in faiz politikası açısından değerlendirildiğinde, kontrollü gevşeme işaretleri barındıran bu tablo, daha temkinli ancak potansiyel bir faiz indirimi zeminini destekleyebilir.

Ağustos ayı Philadelphia Fed İmalat Endeksi, piyasa beklentisi olan 7 puanın oldukça altında, -0,3 olarak açıklandı. Bu aşağı yönlü sürpriz, imalat faaliyetlerinin daralma bölgesine geçtiğini gösteriyor. Özellikle girdi maliyetlerindeki artış ve nihai talepteki duraksama, bölgesel imalat sanayinde belirgin bir ivme kaybına neden olmuş görünüyor. Temmuz’da 15,9 seviyesinde olan endeksin bu kadar sert düşmesi, ekonomik aktivitenin bu bölgede önemli ölçüde zayıfladığına işaret etmekte.

Ağustos ayına ilişkin S&P Global Bileşik PMI verisi 55,4 olarak gerçekleşti. Bu güçlü seviye, ABD ekonomisindeki genel aktivitenin yaz aylarında ivme kazandığına işaret ediyor. Hem hizmet hem de imalat sektörlerinden gelen pozitif sinyallerin etkisiyle, endeks 50 eşik seviyesinin oldukça üzerinde seyrederek genişleme sürecinin kararlılıkla sürdüğünü gösterdi. Bu güçlü görünüm, yılın ikinci yarısına dair büyüme beklentilerini destekleyici bir zemin oluşturabilir.

Hizmet sektörüne ilişkin öncü PMI verisi, 54,2 olan beklentiyi aşarak 55,4 seviyesinde açıklandı. Bu artış, hizmet sektöründeki büyümenin tahmin edilenden daha güçlü olduğunu ve iç talebin dirençli kaldığını gösteriyor. Özellikle yüksek faiz ortamına rağmen sektörün canlı kalması, ABD ekonomisinin iç tüketim kaynaklı büyüme dinamiklerini koruduğunu ortaya koyuyor. Bu verinin ardından, Fed’in faiz indirimi konusunda daha temkinli hareket edebileceğine dair beklentiler güçlenebilir.

İmalat PMI verisi Ağustos ayında 49,5 olan beklentinin oldukça üzerinde, 53,3 seviyesinde gerçekleşti. Endeksin yeniden 50 eşik seviyesinin üzerine çıkması, imalat sektöründe daralma sürecinin sona erdiğine ve yeniden büyümeye geçildiğine işaret ediyor. Siparişlerdeki artış, üretim hacmindeki toparlanma ve tedarik zincirindeki normalleşme gibi etkenler, sektörün yeniden canlanmaya başladığını gösteriyor. Bu durum, ikinci yarıda sanayi üretiminin ekonomik büyümeye katkı sunabileceği beklentilerini artırıyor.

ABD’de Temmuz ayına ilişkin mevcut konut satışları, beklentileri aşarak 4,01 milyon adet seviyesinde gerçekleşti. Beklenti 3,92 milyondu. Bu yukarı yönlü sürpriz, yüksek mortgage faiz oranlarına rağmen konut piyasasında sınırlı bir direnç olduğunu gösteriyor. Satışlardaki bu yükseliş, özellikle bazı bölgelerde fiyat düzeltmeleri ve arz-talep dengesinin etkisiyle alım tarafında hareketlenmenin sürdüğüne işaret ediyor. Ancak bu toparlanma henüz kırılgan bir zemine sahip olduğundan, konut piyasasının yönü hâlâ faiz dinamiklerine bağlı kalmaya devam ediyor.

Euro Bölgesi’nde geçen hafta Haziran ayına ilişkin dış ticaret dengesi verisi açıklandı. Söz konusu veri, ihracat ve ithalat arasındaki farkı yansıtarak bölge ekonomisinin dış talep koşulları ve rekabet gücü hakkında önemli bilgiler sundu. Haziran ayında 18,1 milyar Euro ticaret fazlası verilmesi bekleniyorken, beklentilerin çok altında 7 milyar Euro fazla verildi. Mayıs ayında dış ticaret fazlası, Nisan’a kıyasla 11,1 milyar eurodan 16,2 milyar euroya yükselmişti. Mayıs ayına kıyasla gerileme olsa da hala fazla verilmesi ekonominin güçlü seyrini koruduğunu göstermektedir.

Haziran ayı Euro Bölgesi cari işlemler dengesi verisi, bölgenin dış ekonomik ilişkilerinden elde edilen gelir-gider dengesini yansıtarak hem büyüme dinamikleri hem de döviz akımları açısından yakından takip edildi. Haziran ayında cari hesabın 33,4 milyar fazla vermesi beklenirken beklentilerin üstünde 35,8 milyar fazla verdi. Mayıs ayında cari fazla 32,3 milyar euro seviyesinde gerçekleşmişti.

Temmuz ayı çekirdek TÜFE, aylık bazda %0,2 oranında gerilemesi beklentisine paralel olarak gerçekleşti. Haziran’da %0,4’lük bir artış gerçekleşmişti. Bu düşüş, hizmet ve imalat kaynaklı fiyat baskılarında sınırlı bir gevşemeye işaret etmektedir. Yıllık çekirdek TÜFE’nin ise %2,3 seviyesinin korunması bekleniyordu ve beklentiye paralel olarak %2,3 seviyesi korundu. Bu veriler, enflasyonun yatay bir seyir izlediğini ve ECB’nin “enflasyonla mücadele” çerçevesinde temkinli duruşunu sürdüreceğini göstermektedir.

Manşet TÜFE’nin Temmuz ayında aylık bazda değişim göstermemesi bekleniyordu ve beklentiye paralel olarak %0,0 seviyesinde sabit kaldı. Böylelikle Haziran ayındaki %0,3’lük artışın ardından fiyat baskılarında dengelenme görülmektedir. Yıllık TÜFE’nin ise %2,0 seviyesinde kalması bekleniyordu ve beklentiye paralel olarak sabit kaldı. Bu görünüm, ECB’nin enflasyon hedefi doğrultusunda ilerlemenin sürdüğünü gösterse de, politika faizlerinde kısa vadede agresif gevşeme olasılığını sınırlamaktadır.

Ağustos ayı öncü bileşik PMI verisi, piyasa beklentisi olan 50,7 seviyesinin üzerinde, 51,1 olarak gerçekleşti. Bu yukarı yönlü sürpriz, bölge ekonomisinin Temmuz ayında yaşadığı yavaşlamanın ardından yeniden toparlanma sinyali verdiğine işaret ediyor. Endeksin 50 eşik değerinin üzerinde kalması, ekonomik aktivitenin genişleme bölgesinde sürdüğünü teyit ederken, özellikle hizmet sektöründeki görece dirençli duruşun toplam PMI üzerindeki etkisi dikkat çekti. Bu gelişme, Avrupa Merkez Bankası’nın büyüme-endişesi ile sıkı para politikası arasında daha hassas bir denge gözetmesini gerektirebilir.

Ağustos ayına ilişkin S&P Global öncü hizmet PMI verisi, 50,6 olan beklentinin hafif üzerinde 50,7 olarak açıklandı. Endeksin 50 seviyesinin üzerinde kalması, hizmet sektörünün hala büyüme bölgesinde yer aldığını gösterse de, artışın sınırlı kalması ekonomik faaliyetin kırılganlığını koruduğuna işaret ediyor. Özellikle yüksek faiz ortamı ve enflasyonist baskıların tüketici harcamalarını zayıflatmaya devam ettiği bir dönemde bu seviye, sektörün dirençli kalma çabasının sürdüğünü gösteriyor. Ancak sektörün ivme kazanmakta zorlandığı da göz ardı edilmemeli.

İmalat sektörüne dair öncü PMI verisi ise Ağustos ayında 49,5 olan beklentinin üzerinde 50,5 seviyesinde gerçekleşti. Endeksin 50 eşiğini yeniden yukarı yönlü kırması, sektörde daralmanın sona ermeye başladığına dair umut verici bir sinyal sundu. Bu toparlanma; kısmen enerji maliyetlerindeki normalleşme, kısmen de sipariş hacimlerinde görülen toparlanmayla ilişkilendirilebilir. Yine de, bu pozitif gelişmeye rağmen sektör üzerindeki dış ticaret ve maliyet baskılarının bütünüyle ortadan kalkmadığı da göz önünde bulundurulmalı.

Türkiye’de geçen hafta Uluslararısı Yatırım Poziyonu ve İşgücü İstatistikleri açıklandı. Bu kapsamda işsizlik oranı, istihdam edilen kişi sayısı ve işgücüne katılım oranı gibi göstergeler, istihdam piyasasının mevcut durumu ve ekonomik toparlanmanın gücü hakkında önemli sinyaller verdi. Hanehalkı İşgücü Araştırması sonuçlarına göre; 15 ve daha yukarı yaştaki kişilerde işsiz sayısı 2025 yılı II. çeyreğinde bir önceki çeyreğe göre 106 bin kişi artarak 3 milyon 34 bin kişi oldu. İşsizlik oranı ise 0,3 puanlık artış ile %8,6 seviyesinde gerçekleşti. İşsizlik oranı erkeklerde %7,0, kadınlarda %11,6 olarak tahmin edildi. İstihdam edilenlerin sayısı 2025 yılı II. çeyreğinde bir önceki çeyreğe göre 41 bin kişi azalarak 32 milyon 435 bin kişi, istihdam oranı ise 0,2 puanlık azalış ile %48,9 oldu. Bu oran erkeklerde %66,1 iken kadınlarda %32,1 olarak gerçekleşti.

Haziran ayına ilişkin Uluslararası Yatırım Pozisyonu verileri açıklandı. Bu veri, Türkiye’nin yurt dışı varlık ve yükümlülüklerinin döviz cinsinden dağılımını göstererek ülkenin dış borçlanma kapasitesi ve net dış pozisyonunun seyri açısından yakından izlendi. Türkiye’nin net Uluslararası Yatırım Pozisyonu 2025 yılı Haziran ayı itibarıyla %2,8 oranında artarak -329,4 milyar ABD doları olmuştur. Haziran ayı itibariyla Türkiye’nin yurt dışı varlıkları, 2025 yılı 1. çeyrek dönemi sonuna göre %0,5 oranında azalışla 362,9 milyar ABD doları, yükümlülükleri ise %1,0 oranında artışla 692,3 milyar ABD doları oldu.

YD-ÜFE 2025 yılı Temmuz ayında bir önceki aya göre %3,03 artış, bir önceki yılın Aralık ayına göre %23,40 artış, bir önceki yılın aynı ayına göre %30,06 artış ve on iki aylık ortalamalara göre %25,46 artış gösterdi.Yurt içinde dün Ağustos Tüketici Güven Endeksi ve Menkul Kıymet İstatistikleri öne çıktı. Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven endeksi, Temmuz ayında 83,5 iken Ağustos ayında %0,9 oranında artarak 84,3 oldu.

TCMB tarafından haftalık olarak açıklanan menkul kıymet istatistiklerine göre yurt dışı yerleşikler 11 Ağustos – 15 Ağustos 2025 tarihlerinde hisse senetlerinde 125,12mn USD net alış gerçekleştirdi. Böylece yurtdışı yerleşikler son sekiz haftada toplam 1,414 milyar alış gerçekleştirdi.

11 Ağustos- 15 Ağustos haftasında DİBS (kesin alım) tarafında 1099,64mn USD alış gerçekleşirken, ÖST tarafında 9,66mn USD satış kaydedildi. Böylelikle toplam portföyde, yurt dışı yerleşikler 11 Ağustos- 15 Ağustos haftasında 1215,10mn USD tutarında net alış gerçekleştirmiş oldu. Yurt dışı yerleşikler 2025 yılında hisse senetlerinde 2000,41mn USD tutarında alış yaptılar. Yabancılar 2024 yılında hisse senetlerinde 2696,10mn USD net satış, 2023 yılında ise 1389mn USD net alış gerçekleştirmişlerdi. 2025 yılında DİBS tarafında 298,02mn USD satış, ÖST tarafında 561,53mn USD net alım gerçekleştirildi. 2025 yılbaşından bu yana yurt dışı yerleşikler tarafından toplam portföyde ise 2263,92mn USD alış kaydedilmiş oldu. 2024 yılında yurt dışı yerleşikler toplam portföyde 13724,71mn USD net alış gerçekleştirmişti.

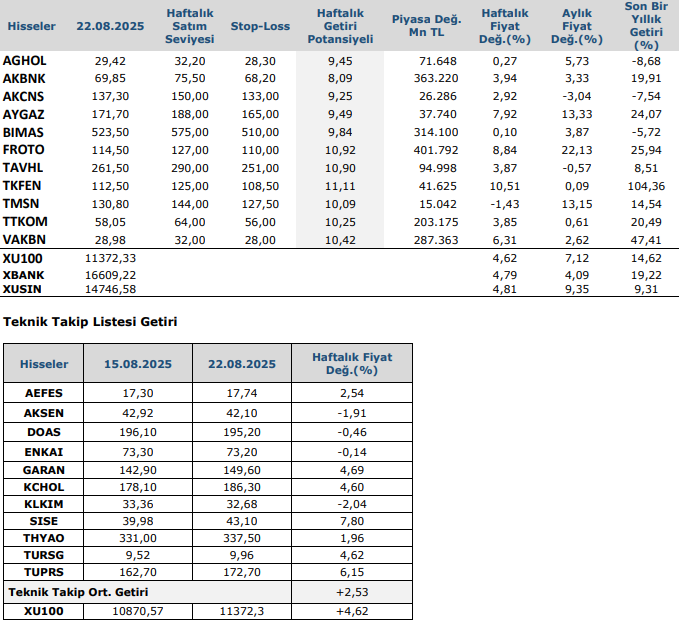

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten