Haftalık Strateji

Yeni haftada Fed tutanakları ve üyelerin konuşmaları öne çıkıyor…

Küresel piyasalarda geçtiğimiz hafta ABD tarafında gündemin merkezinde federal hükümetin yeniden açılması, Fed üyelerinin şahin açıklamaları ve teknoloji hisselerinde süren değerleme baskısı yer aldı. ABD Senatosu’nda Ilımlı Demokratlar ile Cumhuriyetçiler, hükümetin açılmasına yönelik geçici bütçe tasarısı üzerinde uzlaşmaya vardı. Bazı ılımlı Demokrat senatörlerin desteğiyle tasarı Senato’dan geçti ve Başkan Donald Trump tarafından onaylandı. Böylece federal hükümetin 43 gün süren kapanması, ABD tarihinin en uzun kapalı kalma döneminin ardından sona erdi. Bu gelişme, kamu hizmetlerinde normalleşmeyi sağlarken, piyasalar açısından da veri akışının yeniden başlayacağı beklentisiyle olumlu karşılandı. Öte yandan, Wall Street’te teknoloji ve yapay zekâ şirketlerine yönelik aşırı değerlenme endişeleri devam etti. Yüksek değerlemelerin sürdürülebilirliğine dair artan şüpheler, teknoloji hisseleri üzerinde baskı yaratmaya devam etti. Para politikası cephesinde ise Fed üyelerinin şahin açıklamaları dikkat çekti. Minneapolis Fed Başkanı Neel Kashkari, son faiz indirimi kararını desteklemediğini belirterek, Aralık toplantısı öncesinde hâlâ kararsız olduğunu ifade etti. San Francisco Fed Başkanı Mary Daly, mevcut verilerin belirsizliğine işaret ederek Aralık için “nötr bir politika duruşu” benimsediklerini söylerken, Boston Fed Başkanı Susan Collins, enflasyonun hâlâ hedefin üzerinde seyrettiğini ve faizlerin bir süre daha mevcut seviyede kalması gerektiğini vurguladı. Chicago Fed Başkanı Austan Goolsbee, Kansas City Fed Başkanı Jeff Schmid, Cleveland Fed’den Beth Hammack ve Dallas Fed Başkanı Lorie Logan gibi isimler de son haftalarda benzer şekilde faiz indirimi konusunda temkinli mesajlar verdi. Bu açıklamaların ardından CME FedWatch verilerine göre Aralık ayı için 25 baz puanlık faiz indirimi beklentisi %67’den %47’ye geriledi.

Küresel piyasalarda bu hafta ABD tarafında veri akışının yeniden şekillenmesi ve Fed üyelerinin iletişimi öne çıkıyor. Federal hükümetin açılmasına rağmen bazı kurumlarda operasyonel gecikmeler devam ederken, ABD Çalışma Bakanlığı (BLS) önemli makro raporların takvimini yeniden planladı. Buna göre, Eylül ayı İstihdam Raporu 20 Kasım’da, Eylül ayı Reel Kazançlar Raporu ise 21 Kasım’da Türkiye saatiyle 16:30’da yayımlanacak. Beyaz Saray, hükümet kapanmasının yarattığı veri kayıpları nedeniyle Ekim ayı TÜFE ve istihdam verilerinin muhtemelen hiç yayınlanmayacağını açıkladı. Bu durum, piyasaların en kritik iki gösterge olan enflasyon ve istihdam tarafında “boşluklu” bir veri setiyle ilerlemesine neden oluyor. Böyle bir ortamda fiyatlamalar daha kırılgan hale gelirken, yatırımcılar resmi veri yerine ADP, Challenger ve bölgesel PMI gibi özel sektör kaynaklı göstergelere daha fazla ağırlık vermek zorunda kalıyor. Para politikasına ilişkin beklentiler açısından ise Fed üyeleri Kashkari, Goolsbee, Logan ve Jefferson’ın bu hafta yapacağı konuşmalar yakından izlenecek. Son haftalarda şahin bir tonun öne çıkmasıyla Aralık toplantısına yönelik faiz indirimi beklentileri gerilerken, açıklamaların indirimin zamanlaması ve miktarına yönelik yeni sinyaller üretmesi bekleniyor. Haftanın veri gündeminde ayrıca öncü PMI verileri, NY Empire State imalat endeksi, Philadelphia Fed imalat endeksi ve Michigan tüketici hissiyatı yer alacak. Bu göstergeler, veri eksikliği nedeniyle daha da kritik hale gelerek ABD ekonomisinin yılın son çeyreğine nasıl girdiğine dair önemli ipuçları sunacak. Öte yandan bu hafta Çarşamba günü açıklanması planlanan Nvdia’nın 3. Çeyreğe ilişkin bilançosu piyasalar tarafından yakından takip edilecek. Özellikle teknoloji ve yapay zeka şirketlerinin aşırı değerlendiğine dair endişelerin arttığı bu dönemde beklenti üzeri açıklanacak bir bilanço sektör üzerindeki baskının hafiflemesine yardımcı olabilir.

Yurt içinde geçtiğimiz hafta veri gündeminin odağında 3. çeyrek bilanço döneminin sona ermesi, sanayi üretimi ve TCMB Piyasa Katılımcıları Anketi yer aldı. TÜİK’in açıkladığı Eylül ayı sanayi üretimi, aylık bazda %2,2 daralırken yıllık bazda %2,9 artış gösterdi. Ancak bu yıllık artış, Mart ayından bu yana en zayıf performans olarak öne çıktı. Haftanın bir diğer önemli gündemi ise Kasım ayı Piyasa Katılımcıları Anketi oldu. Ankette yıl sonu TÜFE beklentisi %31,77’den %32,20 seviyesine yükselirken, 12 ay sonrası enflasyon beklentisi %23,26’dan %23,49 seviyesine çıktı. Söz konusu yukarı yönlü revizyon, TCMB Başkanı Fatih Karahan’ın geçen hafta açıkladığı yılın son Enflasyon Raporu’nda 2025 yıl sonu tahmin aralığının %25–29 bandından %31–33 seviyesine yükseltilmesiyle paralellik gösterdi ve beklentilerdeki yukarı yönlü risklerin henüz tam olarak kırılmadığına işaret etti. Ankette BİST gecelik faiz beklentisi %39,35’e, Aralık PPK politika faizi beklentisi %38,28 seviyesine gelirken; 2025 yıl sonu dolar/TL beklentisi 43,42’ye hafif geriledi, 12 ay sonrası kur tahmini ise 50,62 TL seviyesine yükseldi. GSYH 2025 büyüme tahmini ise %3,4’e revize edildi. Tüm bu görünüm, iç talepte kademeli dengelenmenin sürdüğünü ancak enflasyon beklentilerinde yukarı yönlü risklerin korunduğunu ortaya koydu.

Yurt içinde bu hafta veri gündeminin merkezinde Tarım ÜFE, Finansal Hizmetler Güven Endeksi, Konut Fiyat Endeksi ve Tüketici Güven Endeksi bulunuyor. Özellikle Tarım ÜFE, son yıllarda enflasyonun yüksek seyretmesinde önemli paya sahip olan gıda fiyatları üzerindeki maliyet baskılarını yansıtması açısından kritik izleniyor. Tarımsal üretim maliyetlerindeki eğilim, hem tüketici fiyatlarına geçişkenlik hem de gıda enflasyonu görünümü için belirleyici olmaya devam ediyor. Bunun yanında açıklanacak Finansal Hizmetler Güven Endeksi, bankacılık ve finans sektöründe iş hacmine yönelik beklentileri ölçerek ekonomik aktiviteye dair önemli sinyaller sunacak. Konut Fiyat Endeksi ise gayrimenkul piyasasında fiyat dinamiklerinin ne ölçüde yavaşladığı veya direnç gösterdiği açısından izlenecek. Haftanın bir diğer verisi olan Tüketici Güven Endeksi, hanehalkının mevcut ekonomik duruma ve geleceğe ilişkin algısını ortaya koyması nedeniyle iç talep görünümü açısından yakından takip edilecek. Bu kapsamlı veri seti, yılın son çeyreğine girilirken iç talep, fiyatlama davranışları ve sektör bazlı beklentilere ilişkin önemli ipuçları taşıyor.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 99,29 seviyesinde %0,31 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,15 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları karışık yönde seyretti. Haftalık bazda S&P 500 %0,04, Dow Jones Industrial %0,34 değer kazanırken, Nasdaq %0,21 değer kaybetti. Ons altın geçtiğimiz haftayı %2,01 değer kazancı ile 4084 dolardan tamamlarken, Ons gümüş haftayı %4,55 değer kazancı ile 50,60 dolardan tamamladı. Brent petrol ise haftayı %0,54 değer kazancı ile 63,90 dolardan tamamladı.

Piyasalarda Bu Hafta

ABD’de bu hafta haftalık olarak açıklanan ADP İşsizlik Değişimi verisi piyasalar tarafından takip edilecek. Geçtiğimiz hafta özel sektörde 11,25 bin kişilik azalış gözlemlenmişti. ABD hükümetinin açılmasına rağmen veri akışındaki gecikmeler nedeniyle kamu kaynaklı istihdam verilerinin sınırlı yayınlandığı bu dönemde, yatırımcılar iş gücü piyasasına dair sinyaller almak için ADP verisine daha fazla odaklanıyor. Bu nedenle bu haftaki rakam, istihdam eğilimlerinin güncel seyrini göstermesi açısından piyasalar tarafından yakından izlenecek.

ABD’de bu hafta Kasım ayına ilişkin Michigan Tüketici Hissiyatı verisi açıklanacak; piyasa beklentisi endeksin 50,3 seviyesinde gerçekleşmesi yönünde, Ekim ayı verisi ise 53,6 olarak açıklanmıştı. Beklentilerin önceki döneme kıyasla daha zayıf bir tüketici algısına işaret etmesi, hanehalkı güveninde gerilemenin sürdüğünü ve ekonomik aktivite üzerindeki baskının önümüzdeki dönemde artabileceğini gösteriyor.

ABD’de bu hafta Kasım ayına ilişkin New York Empire State İmalat Endeksi açıklanacak. Ekim ayında endeks 10,7 seviyesinde gerçekleşmiş ve bölgesel imalat aktivitesinde belirgin bir toparlanmaya işaret etmişti. Kasım verisi, üretim, yeni siparişler ve istihdam tarafındaki eğilimleri görmek açısından önem taşıyor. Yüksek faiz oranları ve talep koşullarındaki zayıflığın devam etmesi, imalat sektöründe dalgalı seyrin sürdüğüne işaret ediyor. Endeksin pozitif bölgede kalması, bölgesel üretim faaliyetlerinde dirençli bir görünümün devam ettiğini gösterebilir. Buna karşın verinin zayıf gelmesi, dördüncü çeyrekte imalat tarafında ivme kaybının belirginleştiğine işaret edecektir.

Euro Bölgesi’nde bu hafta gündemin merkezinde Ekim ayına ilişkin TÜFE rakamları var; piyasa beklentisi enflasyonun aylık bazda %0,2 seviyesinde gerçekleşmesi yönünde, Eylül verisi ise %0,1 olarak açıklanmıştı. Yıllık TÜFE’nin %2,1 seviyesinde açıklanması beklenirken, Eylül ayında yıllık enflasyon %2,2 düzeyindeydi. ECB’nin yakından takip ettiği çekirdek TÜFE’nin aylık bazda %0,3 artması bekleniyor; çekirdek gösterge Eylül ayında %0,1 seviyesinde gerçekleşmişti. Verilerin beklentilere paralel gelmesi fiyat baskılarındaki kademeli yumuşamanın sürdüğüne işaret ederken, çekirdek tarafta olası yukarı yönlü bir sapma ECB’nin sıkı para politikası duruşunu daha uzun süre korumak zorunda kalabileceği sinyalini verebilir.

Euro Bölgesi’nde bu hafta kasım ayına ilişkin öncü bileşik ve hizmet PMI verileri açıklanacak; Eylül ayında bileşik PMI 52,2, hizmet PMI’ı ise 52,3 seviyesinde gerçekleşmişti. PMI göstergelerinin 50 eşik değerinin üzerinde seyretmesi, ekonomik aktivitenin genişleme bölgesinde kaldığına işaret ediyor. Kasım ayı verileri özellikle hizmet sektöründeki momentumun korunup korunmadığını ve bölge genelinde büyüme görünümünün nasıl şekillendiğini ortaya koyacağı için piyasalar tarafından yakından izlenecek.

İngiltere’de bu hafta Ekim ayına ilişkin TÜFE rakamları açıklanacak; Eylül ayında manşet enflasyon aylık bazda %0,0, yıllık bazda ise %3,8 seviyesinde açıklanmıştı, çekirdek TÜFE ise aylık %0 olarak gerçekleşmişti. Enflasyonun aylık bazda zayıf seyretmesi fiyat baskılarındaki yumuşamayı desteklerken, yıllık enflasyonun hâlâ hedefin üzerinde bulunması BoE’nin para politikası patikası açısından önem taşıyor. Ekim ayında gelecek veriler, özellikle çekirdek taraftaki eğilimin devam edip etmeyeceğine yönelik sinyal vereceği için Banka’nın olası gevşeme zamanlamasında belirleyici olabilir.

Yurt içinde bu hafta kasım ayına ilişkin Tüketici Güveni açıklanacak; ekim ayında endeks 83,6 seviyesinde gerçekleşmişti. Güven endeksinin 100 eşik değerinin altında seyretmesi hanehalkının ekonomik görünüme yönelik temkinli duruşunu koruduğuna işaret ederken, kasım verisi tüketim eğilimleri ve iç talep görünümüne dair yılın son çeyreğinde nasıl bir tablo oluştuğunu göstermesi açısından yakından izlenecek. Yurt içinde, TCMB tarafından haftalık olarak açıklanan menkul kıymet istatistiklerine göre yurt dışı yerleşikler 3 Kasım- 7 Kasım 2025 tarihlerinde hisse senetlerinde 35,67mn USD net alış gerçekleştirmiş ve son iki haftada alıcı tarafta yer almıştı. Menkul Kıymet İstatistikleri bu hafta, yurt dışı yerleşiklerin alım tarafında yer almaya devam edip etmeyeceğini öğrenmek için piyasalar tarafından yakından takip edilecek. 3 Kasım- 7 Kasım haftasında DİBS (kesin alım) tarafında 311,49mn USD alış gerçekleşirken, ÖST tarafında 5,62mn USD satış kaydedildi. Böylelikle toplam portföyde, yurt dışı yerleşikler 3 Kasım- 7 Kasım haftasında 341,54mn USD tutarında net alış gerçekleştirmiş oldu.

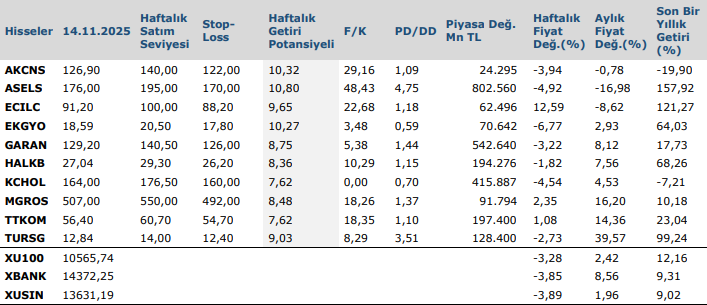

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten