Haftalık Strateji

Yeni haftada ABD TUFE verileri odakta olacak…

ABD’de Geçtiğimiz hafta ABD finansal piyasalarının gündeminde yeniden yükselen ticaret savaşları yer aldı. Pazartesi günü Trump yönetimi, daha önce askıya alınan gümrük vergilerinin 1 Ağustos itibarıyla yeniden yürürlüğe gireceğini duyurarak 14 farklı ülkeye resmi uyarı mektupları gönderdi. Bu gelişme, küresel ticaret ortamına yönelik belirsizlikleri artırırken, haftanın ilerleyen günlerinde bu sürece yeni vergiler eklendi. Özellikle Kanada’dan yapılan ithalata %35 oranında yeni vergi açıklanması ve bakır ithalatına uygulanacak %50’lik vergi, piyasalarda tedirginliğe neden oldu. Brezilya, Güney Kore, Japonya ve Filipinler gibi ülkeler de çeşitli oranlarda tarifelere tabi tutulurken, Trump yönetiminin bu ülkelerin müzakereye yanaşmaması halinde daha sert önlemler alabileceğini açıklaması, risk algısını yukarı taşıdı. Bu gelişmeler, küresel ölçekte faaliyet gösteren ABD’li sanayi şirketleri üzerinde baskı yaratırken, uzun vadeli ABD tahvil faizleri %5 seviyesine yaklaşarak yatırımcıları daha temkinli pozisyon almaya yöneltti. Ticaret geriliminin artmasına rağmen, teknoloji hisseleri haftanın öne çıkan kazananları arasında yer aldı. Nvidia hisseleri, şirketin piyasa değerinin ilk kez 4 trilyon doları aşmasıyla dikkat çekti. Bu tarihi seviye, özellikle yapay zekâ ve yarı iletken teknolojilerine yönelik beklentilerin hâlâ güçlü olduğunu gösteriyor. Haftanın diğer dikkat çeken hisseleri arasında Delta Air Lines yer aldı. Şirketin ikinci çeyrekte bilet satışlarının artması, sadakat programı gelirlerinin %8 yükselmesi ve premium bilet kategorisinde %5 gelir artışı sağlaması yatırımcıların ilgisini çekti. Delta hisseleri haftalık bazda %12’nin üzerinde prim yaptı ve sektördeki pozitif hava American Airlines ve United Airlines gibi şirket hisselerine de yansıdı. Levi Strauss ise güçlü çeyrek sonuçları ve yükseltilen yıl sonu beklentileriyle haftayı %10’un üzerinde kazançla kapattı. Ancak piyasalardaki bu seçici yükselişe rağmen yatırımcı davranışlarında temkinli bir eğilim öne çıktı. Açıklanan fon akış verilerine göre, ABD hisse senedi fonlarına haftalık girişler önceki haftaya göre keskin bir düşüşle 2,1 milyar dolarda kaldı. Özellikle küçük ve orta ölçekli şirketlere yatırım yapan fonlardan ciddi çıkışlar gözlendi. Buna karşılık, teknoloji temalı fonlara 1,7 milyar dolarlık yeni sermaye girişi olması, sektörün cazibesini koruduğunu gösterdi. Para piyasası fonlarında ise haftalardır süren giriş eğilimi tersine döndü ve ilk kez net çıkış yaşandı. Bu durum, yatırımcıların risk alma iştahında zayıflama olduğunu gösteriyor.

ABD’de piyasalarında önümüzdeki hafta ise piyasalar açısından kritik bir döneme giriliyor. Başta JPMorgan, Bank of America ve Goldman Sachs olmak üzere büyük ABD bankalarının açıklayacağı ikinci çeyrek bilançolar, kredi piyasaları, tüketici talebi ve finans sektörünün genel sağlığı hakkında önemli sinyaller verecek. Öte yandan, açıklanacak olan Temmuz ayı Tüketici Fiyat Endeksi (CPI) verisi, Fed’in para politikası yönünde atacağı adımları şekillendirecek. Enflasyon son aylarda yavaşlama eğiliminde olsa da, emtia fiyatlarındaki son artışlar ve ticaret kaynaklı maliyet baskıları faiz indirimi beklentilerini belirsizleştiriyor. Piyasalar, Fed yetkililerinin yapacağı açıklamalarda kullanılacak tonlamaya ve potansiyel bir Eylül indirimi sinyaline karşı son derece hassas durumda.

Euro Bölgesi’nde geçtiğimiz hafta, küresel ticaret gerilimleri ve ABD ile yürütülen müzakerelere dair gelişmelerin gölgesinde dalgalı bir seyir izledi. Haftanın ilk günü, Trump’ın BRICS ülkeleriyle yakınlaşan ülkelere %10 ek vergi uygulanabileceği yönündeki açıklamaları jeopolitik riskleri artırırken, enerji ve sağlık gibi bazı sektörlerde satış baskısı görüldü. Almanya’da sanayi üretiminin beklentilerin üzerinde artış göstermesi, bölge ekonomisinin dirençli olduğuna dair sinyaller verdi. Salı günü, AB ile ticaret anlaşmasına yönelik umutların artması, özellikle otomotiv hisselerinde iyimserlik yarattı; BMW ve Stellantis hisseleri dikkat çekici kazançlar sağladı. Çarşamba günü ise UniCredit’in Commerzbank’taki payını artırmasıyla bankacılık hisseleri öne çıktı, ticaret anlaşmasına dair beklentiler piyasaları desteklemeye devam etti. Perşembe günü Avrupa Komisyonu yetkililerinden gelen olumlu açıklamalar, ticaret anlaşmasının yaklaştığına işaret ederken otomotiv ve madencilik hisselerinde güçlü yükselişler yaşandı. Trump’ın Brezilya ve bakır ithalatına yönelik yeni tarifeleri de metal fiyatlarını destekledi. Haftanın genelinde, ticaret müzakereleri ve sektör bazlı gelişmeler yatırımcıların yön bulmasında belirleyici oldu.

Geçtiğimiz hafta dolar endeksi (DXY) haftayı 97,85 seviyesinde %0,20 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,42 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları karışık seyretti. Haftalık bazda S&P 500 %0,37 değer kazandı, Nasdaq %0,38, Dow Jones Industrial %1,02 değer kaybetti. Ons altın geçtiğimiz haftayı %0,53 değer kazancıyla 3355 dolardan tamamladı. Brent petrol de haftayı %3,08 değer kazancıyla 70,01 dolardan tamamladı.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, ABD’de TÜFE ve Perakende Satışlar, Euro Bölgesi’nde TÜFE ve Cari Hesap, Almanya’da Zew Ekonomik Hissiyatı, İngiltere’de TÜFE ve İşsizlik Oranı, Japonya’da TÜFE ve Ticaret Dengesi, Çin’de GSYH ve Ticaret Dengesi, yurt içinde ise Merkezi Yönetim Bütçe Dengesi verileri öne çıkıyor.

ABD’de Bu hafta ABD’de açıklanacak makroekonomik veriler, özellikle enflasyon dinamikleri ve iç talep göstergeleri açısından önem taşıyor. Haziran ayına ilişkin TÜFE verisinin aylık bazda %0,3 artması, yıllık enflasyonun ise %2,4’ten %2,6’ya yükselmesi bekleniyor. Bu yükseliş eğilimi, Fed’in faiz indirimi zamanlamasına ilişkin belirsizlikleri artırabilir. Çekirdek TÜFE’nin de aylık %0,3 ve yıllık %2,8 artış göstermesi öngörülüyor. Bu durum, hizmet fiyatlarındaki katılık ve konut maliyetlerinin düşmeyen yapısı nedeniyle enflasyonun inatçı doğasını yansıtabilir.

Üretici fiyatları tarafında ise Çekirdek ÜFE’nin aylık %0,2 artması ve yıllık %3 seviyesini koruması, girdi maliyetlerinin hala yukarı yönlü olduğunu gösteriyor. Manşet ÜFE’nin ise aylık %0,1 ve yıllık %2,6 düzeyinde kalması bekleniyor. Bu veri, üretici tarafında fiyat baskılarının daha yatay seyrettiğini yansıtabilir.

Reel sektör cephesinde Haziran ayı Sanayi Üretiminin aylık %0,2 daralması beklenirken, yıllık üretimin %0,6 düzeyinde kalması öngörülüyor. Bu, sanayi üretiminde toparlanmanın zayıf kaldığına işaret ediyor. Kapasite Kullanım Oranı’nın ise %77,4 ile sabit kalacağı tahmin ediliyor.

Haziran ayı Perakende Satışlarının ise aylık bazda %0,9 daralması bekleniyor; bu düşüş, tüketici harcamalarında zayıflama sinyali verebilir. Yıllık bazda ise perakende satışların %3,29 artışını sürdürmesi, iç talebin hala dirençli olduğuna işaret ediyor. Michigan Tüketici Hissiyatı verisinin ise Temmuz öncü verilerde 61,5’ten 60,7’ye gerilemesi bekleniyor. Bu da artan fiyatlar ve faiz beklentileri altında tüketici güveninde kırılganlığın sürdüğünü gösteriyor.

Konut sektöründe, İnşaat İzinlerinin 1,394 milyondan sonra yeni veriyle birlikte sınırlı değişim göstermesi, Konut Başlangıçlarının ise 1,300 milyondan 1,256 milyona düşmesi bekleniyor. Bu tablo, yüksek mortgage faiz oranlarının konut talebini baskılamaya devam ettiğini yansıtıyor.

Ayrıca, New York ve Philadelphia Fed imalat endeksleri ile Bej Kitap raporu, bölgesel üretim görünümü ve iş dünyası beklentileri hakkında önemli sinyaller verecek. Bu kapsamda, New York Fed endeksinin -16 seviyesinde kalması ve Philadelphia Fed endeksinin -4’ten yukarı çıkamaması, reel sektör zayıflığının sürdüğünü teyit edebilir. Fed üyeleri Williams ve Waller’ın hafta içinde gerçekleştireceği konuşmalar da, son enflasyon verileri ışığında para politikası sinyalleri açısından piyasalarca dikkatle izlenecek.

Euro Bölgesi’nde bu hafta veri gündeminde, ekonomik toparlanma sinyalleri açısından kritik önemde veriler yer alıyor. İlk olarak, Temmuz ayı ZEW Ekonomik Hissiyat Endeksi yatırımcı güvenini yansıtması açısından izlenecek; geçtiğimiz ay 35,3 seviyesinde olan endeksin seyri, bölge ekonomisine duyulan güvenin yönü hakkında fikir verecek. Sanayi üretimi ise Mayıs ayında aylık bazda %2,4 oranında daralırken, yıllık bazda %0,8 artış gösterdi. Bu durum, kısa vadede üretim kanadında ivme kaybının sürdüğüne, ancak yıllık bazda düşük baz etkisiyle sınırlı da olsa toparlanma sinyalleri olduğuna işaret ediyor. Ticaret dengesi tarafında ise Mayıs ayı için 12 milyar euroluk fazla beklentisi, önceki ayın 9,9 milyar euroluk fazlasına göre ihracatın artmakta olabileceğini gösteriyor. Haftanın en kritik verileri ise Haziran ayı TÜFE ve Çekirdek TÜFE verileri olacak. TÜFE’nin aylık %0,3 ve yıllık %2,0, çekirdek TÜFE’nin ise aylık %0,4 ve yıllık %2,3 seviyesinde gelmesi bekleniyor. Bu tablo, fiyat baskılarının sınırlı ölçüde arttığını ve Avrupa Merkez Bankası’nın enflasyon hedefi doğrultusunda dikkatli şekilde ilerlemeyi sürdüreceğini gösteriyor. Ayrıca, Mayıs ayı cari işlemler dengesi nisan ayında açıklanan 19,8 milyar euroluk fazla vermişti, dış ticaret ve yatırım gelirleri verinin yönü açısından belirleyici olacak. Bu verilerin tümü, bölge ekonomisinin büyüme görünümüne ve ECB’nin faiz patikası üzerindeki stratejik kararlarına dair ipuçları sunacak.

İngiltere’de bu hafta açıklanacak veriler, enflasyon dinamikleri ve işgücü piyasasının görünümüne dair önemli sinyaller verecek. Haziran ayına ilişkin TÜFE ve çekirdek TÜFE verilerinde, önceki aya göre %0,2’lik artışlar kaydedilmişti. Yıllık bazda ise TÜFE %3,4, çekirdek TÜFE ise %3,5 seviyesinde açıklanmıştı. Bu seviyeler, hâlâ İngiltere Merkez Bankası’nın %2 hedefinin üzerinde seyreden enflasyonist baskıların sürdüğüne işaret ediyor.

Öte yandan, Mayıs ayı ortalama gelir ve ikramiyeler verisi bir önceki dönemde yıllık %5,3 artış göstermişti. Güçlü ücret artışları, talep yönlü enflasyonun kalıcılığını artırabileceği için piyasa tarafından dikkatle izlenecek. Ayrıca, Mayıs ayı işsizlik oranının %4,6 seviyesinde sabit kalması bekleniyor. Bu oran işgücü piyasasında genel olarak istikrarı işaret ederken, ücretlerdeki yüksek artış eğilimiyle birlikte değerlendirildiğinde İngiltere Merkez Bankası’nın temkinli duruşunu korumasına neden olabilir. Bu haftaki veriler, para politikası zamanlamasına dair ipuçları açısından oldukça kritik olacak. Yeni veriler, hem iç talep hem de dış talebin ekonomi üzerindeki etkilerini daha net analiz edebilmek adına kritik olacak.

Çin’de bu hafta açıklanacak veriler, ikinci çeyrekte ekonomik büyümenin ivmesini ve iç talep dinamiklerini değerlendirmek açısından kritik öneme sahip olacak. İkinci çeyrek GSYH büyümesinin çeyreklik bazda %1,0, yıllık bazda ise %5,2 olarak gerçekleşmesi bekleniyor. Bu oranlar, bir önceki çeyreğe göre hafif bir yavaşlamaya işaret ediyor. Söz konusu yavaşlama, zayıf iç talep, emlak sektöründeki kırılganlık ve dış ticaretteki belirsizliklerle bağlantılı olabilir.

Sanayi üretimi tarafında ise Haziran ayında yıllık bazda %5,6’lık bir artış bekleniyor. Bu, bir önceki %5,8’lik artışa göre hafif bir yavaşlamaya işaret etse de üretim faaliyetlerinde istikrarın korunduğu söylenebilir. Öte yandan, perakende satışların yıllık bazda %6,4 artması bekleniyor; bu da tüketici harcamalarının ekonomik toparlanmaya verdiği desteğin sürdüğünü gösteriyor.

İşsizlik oranının Haziran ayında %5,0 seviyesinde sabit kalacağı tahmin edilirken, özellikle genç işsizlik oranlarının yüksek seyrini koruması, iş gücü piyasasının halen kırılgan olduğunu ortaya koyuyor.

Son olarak, dış ticaret verilerinde Haziran ayı için 109 milyar dolarlık fazla bekleniyor. Bu, önceki ayki 103,22 milyar dolarlık fazlaya kıyasla artış anlamına geliyor ve güçlü ihracat performansı ile ithalatın sınırlı artış göstermesinden kaynaklanabilir. Ticaret fazlasındaki bu genişleme, Çin’in döviz rezervlerine destek verirken, küresel talep tarafında hala güçlü sipariş akışının sürdüğüne işaret ediyor.

Yurt içinde bu hafta takip edilecek önemli başlıklardan biri de Merkezi Yönetim Bütçe Dengesi Haziran verisi olacak. Hatırlanacağı üzere, Mayıs ayında merkezi yönetim bütçesi 235,2 milyar TL fazla vermişti. Bu güçlü performansın ardında, gelirlerin 1,325 trilyon TL ile giderleri aşması ve özellikle vergi tahsilatlarının güçlü seyretmesi etkili olmuştu. Ayrıca, faiz dışı fazla da 346,4 milyar TL olarak gerçekleşmişti ve bu durum kamu maliyesi açısından olumlu bir tabloya işaret etmişti.

Ancak Ocak-Mayıs dönemi toplamına bakıldığında, bütçe 650,3 milyar TL açık verdi. Bu tablo, yılın ilk beş ayında harcamaların yüksek seyrettiğini ve gelir artışına rağmen bütçe disiplininin sınırlı kaldığını ortaya koyuyor. Haziran ayı verisi, bu dengenin ne yönde evrildiğine dair önemli ipuçları sunacak ve yılın ikinci yarısında maliye politikasının yönü açısından dikkatle izlenecek. Özellikle seçim sonrası dönemde kamunun harcama eğilimi, vergi gelirlerinin sürdürülebilirliği ve finansman koşulları bu veride yakından değerlendirilecek başlıca unsurlar olacak.

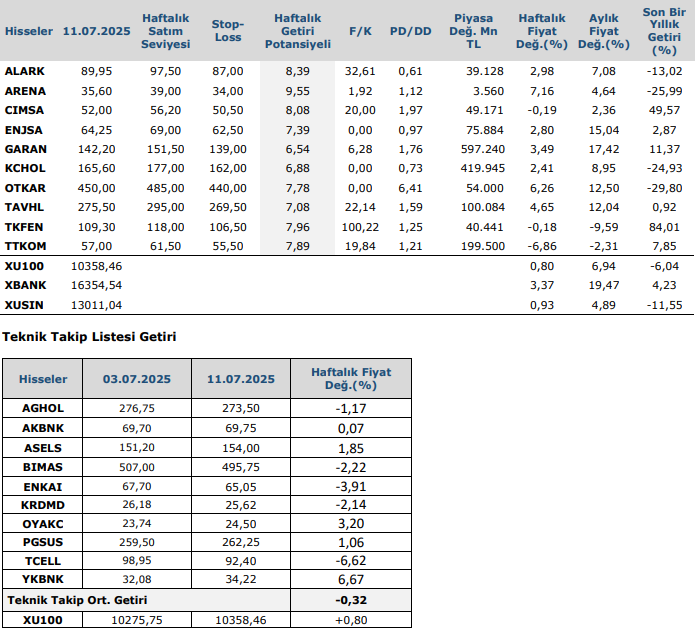

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten