Haftalık Strateji

Bu hafta ABD’de enflasyon verileri odakta olacak…

Küresel piyasalarda geçtiğimiz hafta ABD borsaları, teknoloji hisselerindeki güçlü alımlar ve ticaret politikalarına ilişkin gelişmelerle rekor seviyelere yakın kapanışlar yaptı. Haftanın en önemli destekleyici unsurlarından biri, Başkan Donald Trump’ın duyurduğu %100’lük yarı iletken ithalat tarifelerinden büyük teknoloji şirketlerinin muaf tutulacağı yönündeki beklentiler oldu. Bu muafiyet, ABD’de halihazırda üretim yapan veya üretim taahhüdünde bulunan firmaları kapsayacak şekilde tasarlandı. Apple’ın (AAPL) 100 milyar dolarlık ek ABD yatırımı açıklaması sonrasında hisse fiyatı yükselirken, Nvidia (NVDA) ve Taiwan Semiconductor Manufacturing Company (TSM) gibi büyük çip üreticileri de sert yükselişler kaydetti. TSM, Arizona’daki toplam 165 milyar dolarlık yatırım planına bağlı olarak muafiyet hakkını doğrulamasının ardından rekor seviyeye ulaştı. Asya piyasaları da bu olumlu havadan etkilendi; Samsung Electronics, Apple’ın Texas tesislerinde çip üretimi yapacağını açıklamasının ardından değer kazandı. Bu muafiyet sistemi, halihazırda ABD üretim altyapısına yatırım yapmış şirketleri ödüllendiren bir yapı olarak değerlendirildi. Hafta ortasında Trump, Hindistan’dan ithal edilen mallara ek %25 gümrük vergisi getirildiğini açıkladı. 17 Eylül’de yürürlüğe girecek bu adım, Hindistan’ın Rusya’dan petrol alımlarını sürdürmesi ve bu gelirlerin Rusya’nın Ukrayna’daki askeri operasyonlarını finanse etmesi gerekçesiyle atıldı. Karar sonrası Hindistan rupisi tarihi düşük seviyelere gerilerken, özellikle tekstil, mücevher ve değerli taş sektörlerinde milyarlarca dolarlık ihracat gelir kaybı beklentisi oluştu. Yeni yarı iletken tarifelerinin ilk bakışta yüksek olsa da, ABD’de kısmen üretim yapan şirketler için getirilen muafiyetler sayesinde fiili maliyetin daha sınırlı kalacağı öngörülüyor. Yüksek tarifeler kısa vadede tüketici alım gücü ve şirket kârlılıklarını baskılayabilir, ancak uzun vadede enflasyona kalıcı bir katkı yapması beklenmiyor. Ayrıca, yeni ticaret anlaşmalarında ilerleme sağlanması ve tarifelerin esnetilme ihtimali, ticaret gerilimlerini hafifletebilecek ve büyüme risklerini sınırlayabilecek unsurlar olarak değerlendiriliyor.

Yurt içinde geçtiğimiz hafta en önemli gündem, Temmuz ayı enflasyon verilerinin açıklanması oldu. TÜFE aylık %2,06 ile piyasa beklentisi olan %2,3’ün altında gerçekleşerek yatırımcıların dikkatini çekti. Yıllık enflasyonun %33,5’e gerilemesi, özellikle borsa cephesinde olumlu fiyatlandı ve faiz indirimi beklentilerini güçlendirdi. Citi, verinin tahminlerinin altında gerçekleştiğini belirterek yıl sonunda enflasyonun %30 civarına inebileceğini, ancak risklerin yukarı yönlü olduğunu vurguladı. Banka ayrıca politika faizinin 2025 sonunda %38 seviyesinde olabileceğini öngördü. Goldman Sachs ise düşüşün yapısal bir iyileşmeden ziyade baz etkisi kaynaklı olabileceğini belirterek temkinli bir değerlendirme yaptı. Borsa İstanbul’da hafta genelinde dalgalı bir seyir izlense de, enflasyon verisinin ardından alımlar güç kazandı. Yatırımcılar, faiz indirim beklentisinin yanında şirket kârlılıklarının artabileceği ve hisse senetleri için daha cazip bir ortam oluşabileceği ihtimalini fiyatladı. Döviz piyasasında ise TL, haftanın ikinci yarısında sınırlı değer kazançları yaşarken, tahvil faizlerinde hafif geri çekilme görüldü. Genel olarak, yurt içi piyasalar haftayı enflasyon verisinin yarattığı iyimserlik ve para politikasına ilişkin beklentiler eşliğinde pozitif bir görünümle kapattı.

Küresel piyasalarda bu hafta ABD piyasalarında odak noktası, Salı günü açıklanacak Tüketici Fiyat Endeksi verisi olacak. Piyasalar, bu yıl içinde Fed’in birden fazla faiz indirimi yapmasını fiyatlarken, enflasyon verisinin beklentilerden sapması faiz patikasına dair beklentileri yeniden şekillendirebilir. Haftanın devamında toptan eşya fiyat endeksi, perakende satışlar ve tüketici güveni verileri de yakından izlenecek. Şirketler cephesinde bilanço sezonu yavaşlıyor; S&P 500 endeksinde sadece sekiz şirketin çeyreklik sonuçlarını açıklaması bekleniyor. Cava (CAVA), Cisco (CSCO) ve Deere & Company (DE) gibi isimler haftanın öne çıkan bilanço açıklamaları olacak. Makro cephede ise, geçtiğimiz haftaki sakin veri akışı sonrası zayıflayan işgücü piyasasına yönelik endişeler, yatırımcıların Fed’in bu yıl en az 50 baz puanlık faiz indirimi yapacağı yönündeki beklentilerini güçlendirdi. Ayrıca, Başkan’ın Ekonomik Danışmanlar Konseyi Başkanı Stephen Miran’ın, Fed Guvernörü Adriana Kugler’ın yerine aday gösterilmesi, faiz indirim beklentilerini daha da artıran bir gelişme olarak değerlendiriliyor.

Geçtiğimiz hafta dolar endeksi (DXY) haftayı 98,18 seviyesinde %0,80 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,28 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif. Haftalık bazda S&P 500 %1,88, Nasdaq %2,2, Dow Jones Industrial %1,03 değer kazanadı. Ons altın geçtiğimiz haftayı %1,01 değer kazancıyla 3397 dolardan tamamladı. Brent petrol de haftayı %3,0 değer kaybıyla 65,83 dolardan tamamladı.

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, TÜFE ve Perakende Satışlar, Euro Bölgesi’nde Öncü GSYH ve Zew Ekonomik Hissiyatı, Almanya’da TÜFE, İngiltere’de İşsizlik Oranı ve Ticaret Dengesi, Japonya’da Öncü GSYH, Çin’de İşsizlik Oranı, yurt içinde ise Yıl Sonu TÜFE Beklentisi öne çıkıyor.

ABD’de bu hafta öne çıkan veriler arasında özellikle ISM Hizmet PMI ve Ticaret Dengesi dikkatle izleniyor. Hizmet sektöründeki genişleme eğiliminin ne ölçüde sürdüğü, aynı zamanda dış ticaretteki dengenin büyüme üzerindeki etkileri açısından önemli sinyaller verebilir. ABD’de bu hafta Temmuz ayına ilişkin çekirdek Tüketici Fiyat Endeksi verisi açıklanacak. Bu gösterge, enerji ve gıda fiyatlarındaki oynaklığı dışlayarak enflasyonun temel eğilimine ışık tutuyor. Piyasa beklentisi, aylık bazda %0,3 artış yönünde. Beklentinin %0,2 olan önceki veriye göre yükselmesi, talep koşullarının güçlü kalmaya devam ettiğine işaret edebilir. Böyle bir sonuç, Fed’in faiz indirim sürecine temkinli yaklaşmasına neden olabilir. Beklentiden düşük gelecek bir veri ise enflasyonist baskıların hafiflediği algısını güçlendirebilir. ABD’de çekirdek TÜFE’nin yıllık bazda Temmuz ayında %3,0 artması bekleniyor. Bu oran, önceki ay kaydedilen %2,9 seviyesinin hafif üzerinde.

Beklentilerin gerçekleşmesi, enflasyonun Fed hedefi olan %2 seviyesinin üzerinde seyrettiğini teyit ederken, fiyat baskılarının kademeli olarak azaldığını gösterebilir. Daha yüksek bir sonuç, para politikasında gevşeme beklentilerini zayıflatabilir. Temmuz ayına ilişkin genel TÜFE aylık bazda açıklanacak olup, beklenti %0,2 artış yönünde. Önceki ay %0,3 olarak gerçekleşmişti. Aylık artışın yavaşlaması, özellikle enerji fiyatlarındaki ılımlı seyir ve talep tarafındaki yavaşlamanın etkisini yansıtabilir. Beklentinin altında bir veri, Fed’in faiz indirimini destekleyebilecek bir sinyal olarak değerlendirilebilir. Yıllık genel TÜFE’nin Temmuz’da %2,8’e yükselmesi bekleniyor. Önceki veri %2,7 idi. Beklentilerin gerçekleşmesi, enflasyonda yukarı yönlü sınırlı bir ivmeye işaret edecek. Bu durum, Fed’in temkinli duruşunu koruyarak faiz indirimlerini kademeli uygulama olasılığını artırabilir.

Temmuz ayında çekirdek Üretici Fiyat Endeksi (ÜFE) aylık bazda %0,2 artış gösterecek şekilde bekleniyor. Önceki veri değişim göstermemişti. Beklentinin gerçekleşmesi, üretim maliyetlerinde sınırlı artış anlamına gelecek ve bu durumun ilerleyen aylarda tüketici fiyatlarına yansıma potansiyeli bulunuyor. ABD’de Temmuz ayı perakende satışlarının aylık bazda %0,5 artması bekleniyor. Önceki veri %0,6 artış yönündeydi. Beklentinin gerçekleşmesi, tüketim harcamalarının güçlü seyrini koruduğunu gösterecektir. Daha zayıf bir veri, iç talepte yavaşlama sinyali olarak algılanabilir. Temmuz ayında sanayi üretiminin aylık bazda %0,2 düşmesi bekleniyor. Önceki ay %0,3 artış kaydedilmişti. Beklentinin gerçekleşmesi, üretim faaliyetlerinde kısmi bir yavaşlama olduğuna işaret edecek. Bu durum, büyüme görünümü üzerinde aşağı yönlü baskı oluşturabilir. ABD’de Michigan Üniversitesi tarafından açıklanan öncü tüketici hissiyatı endeksi, önceki ay 61,7 seviyesindeydi. Endeksin yukarı yönlü gerçekleşmesi, hanehalkı güveninin güçlendiğine; gerilemesi ise ekonomik beklentilerde temkinli bir duruşa işaret edecektir.

Euro Bölgesi’nde Euro Bölgesi’nde yatırımcıların ve analistlerin gelecek altı aya yönelik ekonomik beklentilerini ölçen ZEW Ekonomik Hissiyat Endeksi bugün açıklanacak. Önceki veri 36,1 seviyesindeydi. Endeksin bu seviyeye yakın gerçekleşmesi, bölge ekonomisine ilişkin iyimserliğin korunduğunu gösterebilir. Daha yüksek bir sonuç, toparlanma beklentilerini güçlendirirken; düşüş ise büyüme görünümünde temkinli bir yaklaşımın hakim olduğuna işaret edecektir. Euro Bölgesi’nde 2025 yılı ikinci çeyreğine ilişkin öncü Gayrisafi Yurtiçi Hasıla verisi açıklanacak. Beklenti, çeyreklik bazda %0,1 artış yönünde; önceki veri %0,6 seviyesindeydi. Beklentinin gerçekleşmesi, ekonomik büyümede önemli bir yavaşlamaya işaret edecek. Bu durum, Avrupa Merkez Bankası’nın (ECB) faiz indirimleri konusunda daha destekleyici bir tutum sergilemesine zemin hazırlayabilir. Euro Bölgesi GSYH’sinin yıllık bazda %1,4 artması bekleniyor. Önceki veri %1,5 idi. Beklentinin gerçekleşmesi, bölge ekonomisinin ılımlı bir büyüme temposunu koruduğunu ancak ivme kaybı yaşadığını gösterecektir. Bu durum, talep tarafındaki zayıflamanın devam ettiğine işaret edebilir. Euro Bölgesi’nde sanayi üretimi verisi bugün açıklanacak. Önceki veri %1,7 artış yönündeydi. una yakın bir gerçekleşme, üretim faaliyetlerinin güçlü kaldığını teyit edecektir. Daha zayıf bir veri ise imalat sektöründe yavaşlama sinyali olarak değerlendirilebilir. Yıllık bazda sanayi üretimi önceki ay %3,7 artış göstermişti. Bu seviyeye yakın bir veri, bölgenin sanayi faaliyetlerinde toparlanmanın sürdüğüne işaret edecektir. Ancak belirgin bir düşüş, ihracat talebindeki zayıflama veya enerji maliyetlerindeki artış gibi faktörlere bağlanabilir.

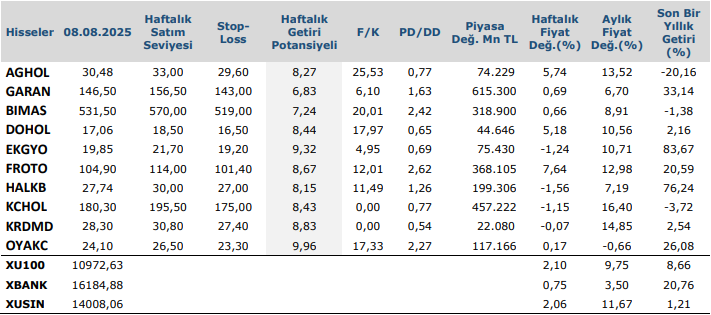

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten