Haftalık Strateji

Küresel piyasalarda bu hafta Fed üyelerinin açıklamaları izlenecek…

Küresel piyasalarda geçtiğimiz hafta ABD tarafında iş gücü piyasasına ilişkin veriler ve teknoloji hisselerindeki değerleme tartışmaları ön plandaydı. ADP Research Institute tarafından yayımlanan verilere göre özel sektör istihdamı Ekim ayında 42 bin kişi artarak piyasa beklentisi olan 28 binin üzerinde gerçekleşti. Eylül ayında 29 binlik düşüşün ardından gelen bu artış, istihdam tarafında sınırlı da olsa toparlanma sinyali verdi. Ancak veri, genel olarak iş gücü piyasasının soğuma eğiliminin sürdüğünü gösterdi. Challenger, Gray & Christmas raporuna göre Ekim ayında ABD’de açıklanan işten çıkarma planları 153 bin kişiyle 2023’ten bu yana en yüksek seviyeye ulaştı. Federal hükümetin kapalı olması nedeniyle resmi istihdam verilerinin yayımlanamaması, yatırımcıların bu tür özel sektör kaynaklı verilere yönelmesine yol açtı. Öte yandan, teknoloji hisselerinde yaşanan geri çekilmede yapay zekâ şirketlerinin aşırı değerlenmesine yönelik endişeler etkili oldu. Yatırımcılar, yüksek değerlemelerin kârlılıkla ne kadar desteklendiği konusunda temkinli kalırken, bu durum endekslerde dalgalı bir seyre yol açtı.

Küresel piyasalarda bu hafta ABD tarafında veri gündemi görece sakin olacak. Federal hükümetin hâlâ kapalı olması nedeniyle Kasım ayında enflasyon rakamlarının açıklanmayacağı daha önce bildirilmişti. Bu hafta İstihdam ve bazı makro verilerde gecikmeler yaşanmaya devam edecek. Bu durum, piyasaların yön tayininde Fed üyelerinin açıklamalarını daha kritik hale getirdi. Haftanın genelinde Bostic, Miran, Schmid ve Logan gibi isimlerin konuşmaları takip edilecek. Özellikle Miran’ın son dönemde faiz indirimi yönündeki ılımlı tutumu, Fed içinde indirimin hızına dair beklentileri destekliyor. Üyelerin söylemleri, faiz indiriminin zamanı ve miktarına ilişkin piyasalara önemli sinyaller sunabilir. Hükümetin kapalı olması nedeniyle veri akışının zayıflaması, yatırımcıların yön bulmakta zorlandığı bir ortam yaratırken, Genel olarak sakin veri takvimi ancak yoğun Fed iletişimiyle şekillenen bir hafta öngörülüyor. Öte yandan ABD Borsalarında işlem gören şirketler 3. Çeyreğe ilişkin finansal raporlarını yayınlamaya devam edecek.

Yurt içinde geçtiğimiz hafta gündemin merkezinde TÜİK tarafından açıklanan Ekim ayı TÜFE verisi yer aldı. BloombergHT anketine göre katılımcıların medyan enflasyon tahmini aylık %2,71, yıllık ise %33,1 artış yönündeyken, gerçekleşme bu beklentilerin bir miktar altında oldu. TÜFE Ekim ayında aylık bazda %2,55, yıllık bazda ise %32,87 arttı. Son iki ayda beklentilerin üzerinde gelen enflasyonun bu kez tahminin altında kalması, TCMB’nin dezenflasyon patikasına yeniden döndüğüne yönelik sinyalleri güçlendirdi. Haftanın bir diğer önemli gündemi ise TCMB’nin yılın son Enflasyon Raporu oldu. İstanbul’da düzenlenen sunumda Başkan Fatih Karahan, 2025 için yüzde 24, 2026 için yüzde 16 ve 2027 için yüzde 9 olan ara hedeflerin korunduğunu belirtirken, 2025 yıl sonu tahmin aralığını ise %31–33 seviyesine yükselttiklerini açıkladı. Bu güncelleme, bir önceki rapordaki %25–29 aralığına göre yukarı yönlü bir revizyon anlamına geliyor. 2026 yıl sonu tahmin aralığı ise %13–19 bandında sabit bırakıldı. Karahan ayrıca yıl sonu enflasyon tahmininin %32 seviyesinde olduğunu duyurdu. Şirketler cephesinde ise Borsa İstanbul’da 3. çeyrek bilanço dönemi devam etti; özellikle bankacılık, holding ve havacılık sektörlerinden gelen sonuçlar öne çıkarken, genel olarak finansal performansların beklentilere yakın ve istikrarlı seyrettiği izlendi.

Yurt içinde bu hafta şirketlerin finansal raporlama takvimi ve makro veri gündemi öne çıkıyor. 10 Kasım, şirketlerin konsolide finansal raporlarını Kamuyu Aydınlatma Platformu’na bildirmeleri için son gün olurken, bankalar için bu tarih 19 Kasım olarak belirlendi. Veri gündeminin merkezinde ise TCMB tarafından açıklanacak Piyasa Katılımcıları Anketi yer alacak. Söz konusu anket, piyasa beklentilerini enflasyon, faiz oranı ve döviz kuru öngörüleri açısından ortaya koyması bakımından yakından izleniyor. Ekim ayında katılımcıların 2025 yıl sonu enflasyon beklentisi %31,77, 12 ay sonrası yıllık enflasyon beklentisi %22,25, yıl sonu dolar/TL beklentisi ise 43,56 seviyesinde oluşmuştu. Kasım ayı anketinde bu tahminlerde görülebilecek olası yukarı yönlü revizyonlar, fiyatlama davranışlarında enflasyon beklentilerinin henüz tam anlamıyla kırılmadığını gösterebilir. Anket sonuçları, TCMB’nin mevcut para politikası duruşu ile piyasa beklentileri arasındaki farkın ne ölçüde daraldığına dair önemli sinyaller verecek.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 99,60 seviyesinde %0,20 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,09 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları negatif seyretti. Haftalık bazda S&P 500 %1,66, Nasdaq %3,09, Dow Jones Industrial %1,21 değer kaybetti. Ons altın geçtiğimiz haftayı %0,03 değer kaybı ile 4001 dolardan tamamlarken, Ons gümüş haftayı %0,66 değer kaybı ile 48,36 dolardan tamamladı. Brent petrol ise haftayı %1,57 değer kaybı ile 63,55 dolardan tamamladı.

Piyasalarda Bu Hafta

Bu hafta küresel piyasalarda öne çıkan başlıklar arasında, Euro Bölgesi’nde 3Ç25 öncü GSYİH, Sanayi Üretimi, Sentix Yatırımcı Güveni Almanya’da TÜFE, İngiltere’de İşsizlik Oranı, 3Ç25 öncü GSYİH, Sanayi Üretimi, Ticaret Dengesi, Yurtiçinde ise Piyasa Katılımcıları Anketi, Perakende Satışlar ve Sanayi Üretimi verisi öne çıkıyor.

Euro Bölgesi’nde bu hafta Kasım ayına ilişkin Sentix Yatırımcı Güveni endeksi açıklanacak. Ekim ayında endeks -5,4 seviyesinde gerçekleşmişti. Negatif bölgede kalmaya devam eden veri, bölge genelinde yatırımcıların ekonomik görünüme dair temkinli beklentilerini koruduğuna işaret ediyor. Kasım ayında da benzer bir sonuç alınması, güven göstergelerinde bir iyileşmenin henüz başlamadığını gösterecek. Endekste olası bir toparlanma ise, yılın son çeyreğinde ekonomik aktiviteye yönelik beklentilerin sınırlı da olsa iyileşmeye başladığına dair ilk sinyali oluşturabilir.

Euro Bölgesi’nde bu hafta Eylül ayına ilişkin ticaret dengesi verisi açıklanacak. Ağustos ayında dış ticaret dengesi 1 milyar euro fazla vermişti. Eylül verisinin benzer düzeylerde gelmesi, dış ticaret dengesinde ılımlı fazla eğiliminin korunduğuna, ancak küresel talep koşullarının Euro Bölgesi lehine henüz güçlü bir toparlanma göstermediğine işaret edecektir.

Euro Bölgesi’nde bu hafta 2025 yılının 3. çeyreğine ilişkin öncü GSYH verileri açıklanacak. Piyasa beklentisi, bölge ekonomisinin çeyreklik bazda %0,2, yıllık bazda ise %1,3 büyüme göstermesi yönünde. İkinci çeyrekte büyüme çeyreklik %0,1, yıllık %1,5 seviyesinde gerçekleşmişti. Beklentilerin önceki döneme kıyasla ılımlı bir ivme artışına işaret etmesi, bölge ekonomisinde sınırlı da olsa bir toparlanmanın başladığına işaret ediyor. Bununla birlikte, büyümenin hâlâ tarihsel ortalamaların altında seyretmesi, talep koşullarındaki kırılganlığın sürdüğünü ve toparlanmanın yavaş tempoda ilerlediğini gösteriyor.

Almanya’da bu hafta ekim ayına ilişkin TÜFE rakamları açıklanacak. Piyasa beklentisi, enflasyonun aylık bazda %0,3 ile eylül ayındaki %0,2 seviyesinin hafif üzerinde gerçekleşmesi yönünde, yıllık bazda ise %2,3 olarak gerçekleşmesi yönünde. Verinin beklentilere paralel gelmesi, Almanya’da fiyat baskılarının ılımlı ve istikrarlı bir seyir izlediğini gösterecek. Bu tablo, enflasyon cephesinde belirgin bir hızlanma sinyali olmamakla birlikte, fiyatların hedefin hâlâ üzerinde kalmaya devam ettiğini de ortaya koyuyor

Yurt içinde bu hafta gündemin merkezinde TCMB tarafından açıklanan Piyasa Katılımcıları Anketi var. TCMB tarafından yayımlanan ankette piyasa beklentileri; enflasyon, faiz oranı ve döviz kuru öngörüleri açısından yakından izleniyor. Ekim ayında katılımcıların 2025 yıl sonu enflasyon beklentisi %31,77, 12 ay sonrası yıllık enflasyon beklentisi %22,25, yıl sonu dolar/TL beklentisi ise 43,56 seviyesinde oluşmuştu. Kasım anketinde beklentilerde olası yukarı yönlü revizyonlar, fiyatlama davranışlarında enflasyon beklentilerinin henüz tam anlamıyla kırılamadığını gösterebilir. Yurt içinde bu hafta eylül ayına ilişkin Perakende Satış verileri açıklanacak. Ağustos ayında satışlar aylık %0,9, yıllık %6,9 artış göstermişti. Son dönemde perakende hacminde gözlenen ılımlı artış eğilimi, iç talebin yüksek seyrini koruduğuna işaret ediyor. Eylül ayında da benzer bir performansın sürmesi, hanehalkı harcamalarının ekonomik aktiviteyi desteklemeye devam ettiğini gösterecektir. Ağustos ayının altında açıklanacak bir veri, yüksek faiz oranları ve sıkılaşan finansman koşullarının önümüzdeki aylarda talep tarafında kademeli bir yavaşlamaya neden olabileceği şeklinde yorumlanabilir.

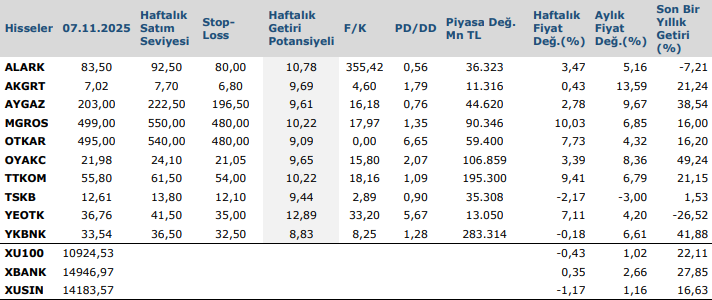

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten