BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10800-10926 bandında hareket ettikten sonra günü 10901 puandan tamamladı. Dünkü işlemlerde işlem hacmi 125 milyar TL olarak gerçekleşti. Endekse en çok katkıyı THYAO, SISE, BIMAS sağlarken, ASELS, ISCTR, YKBNK baskılayan tarafta yer aldı. Sınai endeksi %0.52 değer kazandı, bankacılık endeksi %0,86 değer kaybetti. Bankacılık endeksinde (XBANK) hafta başında 16704 seviyesinin test edilmesiyle başlayan satış baskısı dün de devam etti. 5 günlük AO olan 16232 seviyesinin aşağısına inen XBANK’ta yatay negatif görünüm devam ediyor. 22 günlük AO olan 16035 seviyesine yakın seyreden endeksin geri çekilme hareketi devam ederse ilk destek bölgesi olarak 16100-16000 aralığı test edilebilir. Bu bölgenin aşağısına geçilmesi durumunda ise 15900 ve 15710 destekleri gündeme gelebilir. Olası yükselişlerde ise 16380-16400 direnç bölgesi üzerinde kapanışlarda 16700 direnç seviyesi gündeme gelebilir.

Dünkü işlemlerde BIST 100 endeksi pozitif görüntüsünü devam ettirdi. Güne 26,48 puanlık artış ile başlayan endeksin son iki günlük işlemlerde 10900’ü geçmek için güç topladığını izlemekteyiz. 10900 üzerine yerleşme olması halinde pozitif görünümün devam edeceğini ve 11000 seviyesinin yeni hedef olacağını düşünmekteyiz. Bu seviyenin üstünde kapanışlarda ise TL bazında tarihi zirve olan 11252 seviyesi gündeme gelebilir. Olası geri çekilmelerde hem 5 günlük AO olan 10850 seviyesinin hem de yükselen kanalın alt desteği olan 10800 seviyesinin bulunduğu 10850-10800 bölgesinin kritik önem taşıdığını söyleyebiliriz. Bu seviyenin altına geçilmesi durumunda ise 10650-10550 bölgesinde alışlar güçlenebilir. Genel görüşümüz ise orta vadeli yükselen kanaldaki yükseliş trendinin kanal desteği korunduğu sürece devam edebileceği şeklindedir. Endeksin kısa vadeli yönde takip ettiğimiz RSI, Momentum ve stochastic göstergeleri alım bölgelerine pozitif yönde hareket etmektedir. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde “AL” konumunu sürdürmektedir. Endeks dolar bazında ise günü 2,68 centten kapattı. Genel görüşümüz dolar bazında 5 haftalık AO 2,63 cent üzerinde kalınması halinde 2,70-2,75 cent dirençlerinin hedeflenebileceği şeklindedir.

Bugün İngiltere merkez bankası kararı izlenecek…

ABD borsaları dün özellikle Apple hisselerinin %5’in üzerinde yükselmesiyle günü artıda tamamladı. Apple’ın ABD’de 100 milyar dolarlık yeni yatırım yapacağını açıklaması, yatırımcılarda tarifelere dair endişeleri azaltırken Nasdaq endeksi %1,2 yükselerek 21.169,42 puanla rekor seviyelere yaklaştı. S&P 500 %0,7 artışla 6.345,06 puana çıkarken, Dow Jones endeksi %0,2 primle 44.193,12 puandan kapandı. Apple’ın yatırım açıklamasının, Başkan Trump tarafından potansiyel ek tarifelerden korunma stratejisi olduğu yorumlandı. Trump yönetimi aynı gün Hindistan menşeli ürünlere %25 ek gümrük vergisi getirdiğini duyurdu; kararın üç hafta içinde yürürlüğe girmesi bekleniyor. Bu gelişme, Hindistan’ın Rusya’dan petrol alımlarına devam etmesine karşı bir hamle olarak değerlendirildi. Diğer yandan, birçok ülkeden ithalata yönelik yeni tarifeler de 7 Ağustos’tan itibaren yürürlüğe girecek. McDonald’s, ikinci çeyrekte %11’lik kâr artışıyla beklentileri aşarken hisseleri %3 değer kazandı; ancak şirket düşük gelirli müşterilerin harcamalarını kısmaya başladığına dikkat çekti. Arista Networks hisseleri %17 yükselirken, Shopify da güçlü bilançonun ardından %22’lik artışla dikkat çekti. Öte yandan, Snap gelir beklentilerini karşılayamayınca hisseleri %17 geriledi, AMD ise tahminlerin altında kalan kâr rakamı sonrası %6 değer kaybetti. Disney ise kârını ikiye katlamasına rağmen %2,7 değer kaybetti; bu düşüş, ESPN’in yeni yayın projeleri ve artan rekabet baskısıyla ilişkilendirildi. Genel olarak yatırımcılar, Trump’ın ticaret savaşına dair sert söylemlerine rağmen güçlü bilançolar ve teknoloji devlerinin atılımlarıyla iyimserliğini korudu. Dün S&P 500 %0,73, Dow Jones Industrial %0,18, Nasdaq %1,29 değer kazandı. Avrupa borsaları dün olumlu geçen bilanço sezonunun etkisiyle yükselişle kapadı. Almanya’da DAX endeksi %0,5, Fransa’da CAC 40 %0,1 ve İngiltere’de FTSE 100 %0,3 prim yaptı. Stoxx Europe 600 endeksi ise %0,3 artarken, gayrimenkul, sanayi ve enerji sektörleri öncülüğünde yükseliş yaşandı. Ancak, bazı şirketler yeni uygulanan tarifelerin etkilerini daha net hissettirmeye başlarken, üçüncü çeyrek için kârlılık baskıları artabileceği yönünde sinyaller geldi. Siemens Energy, özellikle ABD’den gelen güçlü talep ve rüzgar türbini bölümünün katkısıyla 2025 büyüme tahmininin üst bandına ulaşmayı beklediğini açıkladı. Novo Nordisk, Wegovy ve Ozempic ilaçlarındaki yavaş satış büyümesi nedeniyle yıl sonu tahminlerini aşağı çekerken, ABN Amro’nun net faiz gelirlerinin beklentilerin altında kalması sonucu hisseleri %6,6 geriledi. Öte yandan, Commerzbank hisse geri alım planını açıklamasıyla yükselirken, Vonovia ve Fresenius yıl sonu beklentilerini yukarı yönlü revize ederek yatırımcıların ilgisini çekti. Makro tarafta Almanya’da haziran ayı sanayi siparişleri aylık bazda %1 düşerek beklentileri karşılayamadı. Yatırımcılar aynı zamanda ABD’deki 42 milyar dolarlık 10 yıllık tahvil ihalesine odaklandı. ABD Başkanı Trump’ın enerji ithalatı yapan ülkelere yeni tarifeler getirme ve ilaç ile çip ithalatına yönelik ek vergiler açıklama planları ise piyasalarda risk iştahını sınırlı tuttu. Euro Stoxx 50 endeksi dün %0,20 oranında değer kazandı. Asya borsaları şu sıralarda pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün ABD’de İşsizlik Başvuruları, İngiltere’de BoE Faiz Oranı Kararı, yurt içinde ise Hazine Nakit Gerçekleşmeleri takip edilecek. BIST100 endeksinde açılışın yatay olmasını ve gün içinde 10800-11000 bandının önemli olmasını beklemekteyiz.

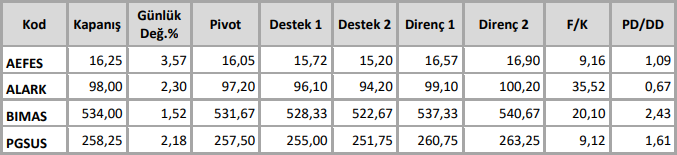

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten