BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10911-11026 bandında hareket ettikten sonra günü 10949 puandan tamamladı. Dünkü işlemlerde işlem hacmi 103 milyar TL olarak gerçekleşti. Endekse en çok katkıyı THYAO, ASELS, KUYAS sağlarken, BIMAS, DSTKF, MGROS baskılayan tarafta yer aldı. Sınai endeksi %0.50, bankacılık endeksi %0,27 değer kazandı. Bankacılık endeksi son 3 gündür yaşadığı satış baskısından kurtularak dün bir miktar toparlandı. Gün içinde 16084-16307 seviyeleri arasında hareket ettikten sonra günü 5 günlük AO’nun altında 16126 puandan kapattı. Geri çekilmenin devamı durumunda kritik 16000 desteği önemini koruyor. Bu seviyenin aşağı yönlü geçilmesi durumunda ise 15865 desteği gündeme gelebilir. Olası yükselişlerde 16350 seviyesi takip edilmeye devam edilebilir. Bu seviyenin aşılması halinde 16500 seviyesi gündeme gelebilir.

Endeks 11000 kritik direncinin yakınlarında seyretmeye devam ediyor. Son 2 aylık yükselen kanalın alt bandının altında 2. işlem gününe giren endeksin kanal hareketine geri dönebilmesi için 10900 altında kapanış yapmaması gerektiğini düşünmekteyiz. Geri çekilmenin devamı durumunda 10850-10700 bölgesinde dengelenme görülebilir. Bu seviyenin altına geçilmesi durumunda ise 10600 seviyesi takip edilebilir. Olası yukarı yönlü hareketlerde tekrardan 11000 seviyesi takip edilmeye devam edilebilir. Bu seviyenin üstüne çıkılması durumunda ise endeksin tarihi zirvesi olan 11252 seviyesi takip edilmeye devam edilebilir. Genel görüşümüz ise orta vadeli yükselen kanaldaki yükseliş trendinin kanal desteği korunduğu sürece devam edebileceği şeklindedir. Endeksin kısa vadeli yönde takip ettiğimiz RSI, Momentum ve stochastic göstergeleri aşırı alım bölgelerinde hareket etmektedir. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde bulunmasına karşın konumu satım yönüne döndü. Endeks dolar bazında günü 2,685 centten kapattı. Kısa vadede 2,65-2,75 cent aralının önemli olmasını beklemekteyiz.

Günün odağında ABD ÜFE verileri bulunuyor…

ABD borsaları, Çarşamba günü yükselişini sürdürerek tüm zamanların en yüksek seviyelerine bir adım daha yaklaştı. Böylece S&P 500 ve Nasdaq art arda ikinci günde rekor kapanış yaptı. Teknoloji hisselerinde AMD %5,4’lük güçlü yükselişle başı çekerken, Apple %1,6 değer kazandı. Paramount Skydance hisseleri ise %36,7 gibi dikkat çekici bir sıçrama gerçekleştirdi. Yükselişin arkasında, Temmuz ayı TÜFE verilerinin yıllık bazda %2,7 ile beklentilerin altında kalması ve aylık %0,2’lik ılımlı artış sergilemesi etkili oldu. Bu veriler, ABD ekonomisine ilişkin iyimserliği artırırken Fed’in Eylül ayında faiz indirimine gideceği beklentilerini güçlendirdi. Üretici fiyat endeksi verilerinin Perşembe günü açıklanacak olması da yatırımcılar açısından önem taşıyor. Chicago Fed Başkanı Austan Goolsbee, Trump yönetiminin tarifelerinin enflasyon üzerindeki etkisinin geçici mi kalıcı mı olacağının faiz kararı zamanlamasında belirleyici olacağını söyledi. Atlanta Fed Başkanı Raphael Bostic ise iş gücü piyasası güçlü kaldığı sürece bu yıl tek bir faiz indiriminin uygun olacağını ifade etti. Başkan Trump mevcut Başkan Jerome Powell’ın görev süresinin Mayıs ayında sona ermesinin ardından Fed Başkanlığı için 11 adayı değerlendiriyor. Hazine Bakanı Scott Bessent ise Fed’in 150-175 baz puanlık bir faiz indirimi yapması gerektiğini savunarak Eylül’de 50 baz puanlık bir adımın başlangıç olabileceğini belirtti. Piyasalarda Eylül ayında faiz indirimi beklentisi artık tamamen fiyatlanırken, 50 baz puanlık bir indirim ihtimali de giderek güçleniyor. Dün S&P 500 %0,32, Dow Jones Industrial %1,04, Nasdaq %0,04 değer kazandı. Avrupa’da, Almanya tüketici fiyatlarının Temmuz ayında aylık %0,3, yıllık ise %2,0 artış gösterek beklentilere paralel gelmesi, bölgenin en büyük ekonomisinde enflasyonun kontrol altında olduğuna işaret etti. ABD’de açıklanan ılımlı enflasyon verilerinin ardından Fed’in gelecek ay faiz indirimine gideceği beklentilerinin güçlenmesiyle Avrupa borsaları Çarşamba günü yaklaşık iki haftanın zirvesine çıktı. Teknoloji ve savunma hisseleri, son dönemdeki kayıplarını telafi ederek endekslere destek verdi. Savunma hisseleri endeksi %1,4 yükselirken, Rheinmetall %2,9 ve Renk %5,4 prim yaptı. Renk, ikinci çeyrek gelirlerinin beklentileri aşmasıyla dikkat çekti. Şirket, Avrupa’daki artan savunma harcamalarından fayda sağladı. STOXX 600 endeksinde yer alan şirketlerin yaklaşık yarısı ikinci çeyrek sonuçlarını açıkladı ve bunların %54’ü kâr tahminlerini aştı. ABD-Çin ticaret geriliminde tansiyonun düşmesi ve jeopolitik risklerde olası yumuşama sinyalleri, yatırımcı iştahını destekleyen diğer unsurlar oldu. Bu görünüm altında, yatırımcılar hem bilanço sezonunun ilerleyişini hem de küresel faiz indirimi beklentilerini fiyatlamaya devam ediyor. Euro Stoxx 50 endeksi dün %0,83 oranında değer kazandı. Asya borsaları şu sıralarda çoğunlukla negatif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay yönde seyrediyor. Bugün ABD’de İşsizlik Başvuruları ve ÜFE, Euro Bölgesinde GSYH verileri ve Sanayi Üretimi, yurt içinde ise TCMB Enflasyon Raporu takip edilecek. Yurt içinde ayrıca BIMAS, BIZIM, KOTON, SOKM finansal sonuçları izlenecek. BIST100 endeksinde açılışın yatay yönde olmasını ve gün içinde 10850-11100 bandının önemli olmasını beklemekteyiz.

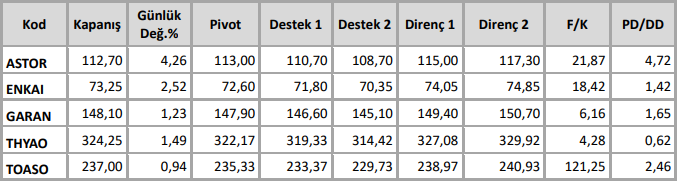

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten