BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10640-10747 bandında hareket ettikten sonra günü 10743 puandan tamamladı. Dünkü işlemlerde işlem hacmi 113 milyar TL olarak gerçekleşti. Endekse en çok katkıyı ASELS, BIMAS, TUPRS sağlarken, PASEU, TAVHL, TSKB baskılayan tarafta yer aldı. Sınai endeksi %1.20, bankacılık endeksi %0,78 değer kazandı. XBANK’ta dün tepki alımlarının etkisi ile en yüksek 16232 puan test edildi. XBANK’ta 5, 22, 50 ve 200 günlük AO’lar üzerinde kalındığı sürece yukarı yönde hareketlilik devam edebilir. 15900 (5 ve 22 günlük AO) üzerinde kalındığı sürece 16300-16392 direnç bölgesi hedeflenebilir ve yeterince güç kazancının olması halinde bu direnç bölgesi geçilebilir. Yükselişin onay alması için de 16392 üzerine yerleşme olması önem arz etmektedir. Bu seviye de geçilirse 11 Temmuz tepe noktası 16625 hedeflenebilir. Olası satış baskısı durumunda 15700 ilk destek noktası olarak takip edilebilir. Bu seviyenin de aşağı yönlü geçilmesi durumunda 15550-15400 destekleri gündeme gelebilir.

BIST 100 endeksi son bir aylık işlemlerde yükselen trendin devam etmesi ve 5, 22, 50 ve 200 günlük AO’ların üstünde hareket etmesiyle birlikte pozitif seyir görünümünü koruyor. Dün 10640-10744 bandında hareket eden endekste 10600 seviyesi korunduğu sürece pozitif seyir 10783’e kadar devam edebilir. Bu seviyenin üstünde kalıcılık sağlanması halinde 11000 sonraki hedef direnç olabilir. Olası geri çekilmelerde 5 günlük AO’ya yakın 10600 seviyesinin altında kapanışlar yapılmaması endeksin pozitif görünümünü koruması açısından kritik öneme sahip. Bu seviyenin aşağı yönlü geçildiği senaryoda 10500-10440 bölgesine geri çekilme söz konusu olabilir. Bu bölgede kalıcılık sağlanamadığı durumda 50 günlük AO’sının bulunduğu 10200-10000 bölgesine doğru geri çekilme yaşanabilir. Genel görüşümüz endeksin 10600 üzerinde güç kazandığı sürece 11000 seviyesine doğru hareketlenme olabileceği yönündedir. Orta vadeli görünümde, MACD göstergesinde zayıflama gözlenmesi olumsuz olarak yorumlanabilir. Endeks dolar bazında 200 günlük AO’sı 2,56 cent üzerinde yükseliş trendini dünkü işlemlerde 2,65 cente kadar yükseltti. Dolar bazında 2,60 ilk destek olmak üzere 2,56 cent üzerinde kalındığı sürece 2,70-2,75 cent bölgesinin hedefte olduğunu düşünmekteyiz.

ABD’de bugün Tarım Dışı İstihdam verisi dikkatle izlenecek…

ABD’de dün piyasalar, Başkan Donald Trump’ın açıkladığı yeni tarifelerin ve Amazon ile Apple’ın çeyrek dönem bilançolarının ardından dalgalı bir seyir izledi. Amazon hisseleri %7’den fazla değer kaybetti çünkü cloud hizmetleri birimi AWS, piyasanın yüksek beklentilerini karşılayamadı. Buna karşılık, Apple hisseleri %2 yükseldi; şirket hem gelir hem kârda beklentileri aşarken, gelecek çeyrek için güçlü bir tahmin sundu. Trump, 1 Ağustos itibarıyla devreye girecek “karşılıklı” tarifeleri imzaladığı kararnameyle resmileştirdi. Buna göre Hindistan ürünlerine %25, Tayvan’a %20, Güney Afrika’ya %30 ve Kanada’ya %35 oranında yeni gümrük vergileri getirildi. Öte yandan, Meksika’ya yönelik tarifelerde 90 günlük erteleme kararı alındı. Ekonomik cephede, kişisel harcamalarda artış ve enflasyonda hafif yükseliş gözlendi. PCE endeksi Haziran’da %0,3 arttı. İşsizlik başvuruları ise geçen hafta 1.000 kişi artarak 218 bine yükseldi, bu da istihdam piyasasında ılımlı bir seyir olduğunu gösterdi. Piyasalar şimdi gözlerini Cuma günü açıklanacak olan tarım dışı istihdam verisine çevirmiş durumda. Bu kritik veri öncesinde yatırımcıların pozisyonlarını dengelemeleri, volatiliteyi artırabilir. Ayrıca, Trump’ın ilaç fiyatlarına yönelik sert söylemleri sağlık sektöründe satış baskısı yarattı; Pfizer, Merck ve Bristol-Myers hisseleri %2’nin üzerinde düştü. Microsoft’un piyasa değeri gün içinde kısa süreliğine 4 trilyon doları aşsa da genel görünüm, yatırımcıların hem ekonomik veriler hem de ticaret politikaları karşısında temkinli kalmaya devam ettiğini gösteriyor. Dün S&P 500 %0,37, Dow Jones Industrial %0,74, Nasdaq %0,55 değer kaybetti. Avrupa borsaları perşembe gününü son bir haftanın en düşük seviyelerinde tamamladı. Sanofi ve Ferrari gibi büyük şirketlerden gelen zayıf bilançolar yatırımcıları hayal kırıklığına uğratırken, içecek üreticileri ABD’nin uygulamaya koyduğu %15’lik tarifelerden olumsuz etkilendi. İtalyan lüks otomobil üreticisi Ferrari, beklentilerin altında kalan gelir ve kârlılık nedeniyle %11,7 değer kaybederek 9 yıl önceki halka arzından bu yana en sert düşüşünü yaşadı. Bu düşüş, otomotiv sektörünü temsil eden STOXX SXAP endeksini de neredeyse %4 aşağı çekti. İlaç devi Sanofi, beklentilerin altında kalan sonuçlarının ardından %7,8 düşerken, ABD tarifelerinin etkisinin “yönetilebilir” olacağını belirtse de yatırımcılar ikna olmadı. Schneider Electric ise veri merkezi iş kolunda güçlü gelir açıklamasına rağmen marjlardaki düşüş nedeniyle %4,5 değer kaybetti. Euro Stoxx 50 endeksi dün %1,58 oranında değer kaybetti. Asya borsaları şu sıralarda çoğunlukla negatif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay yönde seyrediyor. Bugün ABD’de Tarım Dışı İstihdam, Euro Bölgesinde Öncü TÜFE, Almanya ve İngiltere’de S&P Global İmalat PMI, yurt içinde ise İSO İmalat PMI takip edilecek. Orta vadeli yükselen trendin etkisinde ve günü pozitif görüntü ile 10743 puandan kapatan BIST100 endeksinde güne yukarı yönde başlanmasını beklemekteyiz. Endeksin kısa vadeli yönünde10600-10800 bandı dışındaki fiyatlamalar belirleyici olabilir.

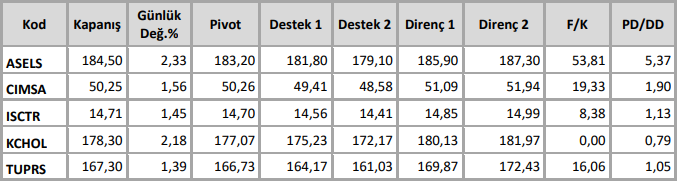

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten