İsrail’in, İran’a Yönelik Tehditleri; Olası Fiyatlamalar Açısından Yeni Günde Takibimizde Olacak!

BİST-100 endeksi, geçtiğimiz haftanın son işlem gününe; 11,10 puanlık sınırlı yükselişle başladı. Gün içerisinde dalgalı bir seyir izleyen endekste, günün sonunu da; sadece yüzde 0,06 oranındaki artışla, 11.341,90 puandan noktaladık. Endeksin işlem hacmi ise; önceki günkü 117,5 Milyar TL düzeyinden 115,1 Milyar TL’ye kısmen geriledi. Endekse puan bazında en fazla pozitif etki eden şirket hisseleri; 23,89 puan ile ASELS, 6,75 puan ile BIMAS ve 5,75 puan ile TRALT oldu.

Yurt içi ekonomik takvimde, TCMB tarafından açıklanan veri setine göre; Türkiye’nin Yurt Dışı Varlıkları Eylül’e göre yüzde 0,9 oranında artışla 399,2 Milyar Dolar olurken, Yükümlülükleri yüzde 0,2 oranında azalışla 722,5 Milyar Dolar düzeyinde gerçekleşti ve böylece Uluslararası Yatırım Pozisyonu; 323,3 Milyar Dolar açık verdi. TÜİK tarafından açıklanan Aralık ayının Tüketici Güven Endeksi ise; Kasım ayındaki 85,0 seviyesinden yüzde 1,8 oranında azalarak 83,5 düzeyine geldi.

Küresel ekonomik takvimde, Asya seansında Japonya’da halen yüksek gelen TÜFE verileri ve Japonya Merkez Bankası (BoJ)’nın politika faizini yaklaşık 30 yılın en yüksek seviyesi olan yüzde 0,75’e çıkarmasıyla güne başladık. Gün içerisinde İngiltere tarafında açıklanan Kasım ayı Perakende Satışları; aylık yüzde 0,1 oranında daralma gösterirken, yıllık bazda yüzde 0,6 artış kaydetmesine rağmen beklentilerin belirgin şekilde altında kaldı. Almanya’da ise Kasım ayı Üretici Fiyat Endeksi (ÜFE); aylık bazda yüzde 0,0 ile beklentilerin ve önceki ayın bir miktar altında gerçekleşti. Bununla birlikte, ülkenin Ocak ayı GfK Tüketici Güven Endeksi, -26,9 ile tahminlerden daha kötü bir daralmaya işaret etti. Haber akışlarında, gündemin üst sıralarında yer bulmaya devam eden Rusya-Ukrayna savaşı konusunda; Avrupa Birliği tarafında son dönemde daha yoğun şekilde tartışılan Rusya’nın dondurulmuş varlıklarının Ukrayna’ya kullandırılması konusu, -ileride hukuki sonuçlar doğurabileceği gerekçesiyle- yapılan oylamada reddedilirken; buna karşın AB Komisyonu’nun, 2026–2027 yılları için Ukrayna’ya 90 milyar euro tutarında kredi desteğini onayladığı görüldü. Öte yandan, ileriye dönük Fed kararları açısından görüşlerini izlediğimiz New York Fed Başkanı John Williams’ın: ‘’Önceki gün açıklanan TÜFE verisinin, federal hükumetin kapalılığı kapsamında Ekim’de veri toplanamaması ve Kasım’ın ilk yarısındaki eksikliklerin bazı kategorilerde veriyi bozmasından kaynaklı olarak teknik faktörlerle düşük çıktığını, enflasyonu daha iyi okumak için daha fazla veri almaları gerektiğini’’ söylemesi önemliydi. Hafta sonunda ise, 29 Aralık’ta ABD Başkanı Trump ile görüşme yapması beklenen İsrail Başbakanı Netanyahu’nun, İran’a yeni bir saldırı için izin isteyeceğine dair gelen haber akışları ve İsrail Genelkurmay Başkanı Zamir’in: İran’ı yeniden vurabileceklerine dair açıklaması da dikkat çekti.

Yeni günde şu an için; ABD ve Avrupa vadeli endeksleri ile Asya borsaları büyük oranda pozitif bir görüntü çiziyor. BİST100’ün ise, güne ‘yatay(kararsız)’ bir başlangıç yapmasını bekliyoruz. Yurt içi ekonomik takvimde; Kasım ayı Merkezi Yönetim Borç Stoku verilerini takip edeceğiz. Asya seansında, Çin Merkez Bankası (PBoC)’nin temel kredi faiz oranlarına ilişkin kararlarını (faiz oranları sabit kaldı) izlediğimiz küresel tarafta ise, günün devamında; makro veri gündeminde sadece İngiltere’nin 3.Çeyrek GSYİH Değişimi öne çıkıyor. Bununla birlikte, ticaret savaşları ve jeopolitik risklere ilişkin gelişmeler piyasalar üzerindeki etkileri açısından yakından izlenmeye devam edilecek.

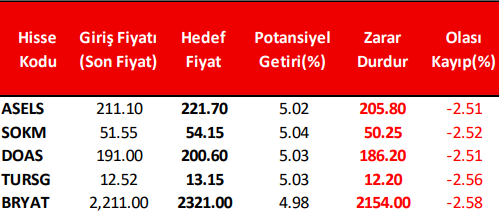

Haftalık Model Portföy

*Haftalık Model Portföyümüz teknik analize göre hazırlanmış olup; temel veriler dikkate alınmamıştır.

Kaynak: Alnus Yatırım