Öneri listesine Tofaş Oto ve Torunlar GYO eklendi; Listeden Doğuş Oto, Pegasus ve Vestel Beyaz çıktı

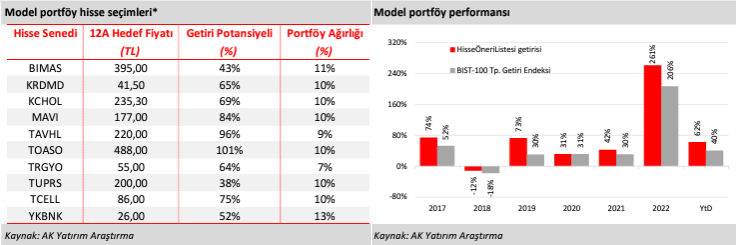

Model Portföy Hisse Önerileri

* Model portföy hisse önerileri çalışması, Ak Yatırım Araştırma ekibinin araştırma kapsamındaki hisselerden, takip eden bir aylık dönemde getiri açısından öne çıkmasını beklediklerine ilişkin görüşlerini paylaşma amacıyla yayınlanmaktadır. Öne çıkması beklenen hisseler zaman zaman hızlı yükselişle 12 aylık fiyat hedeflerine yakın seviyelerde fiyatlanabilmektedir. Böyle durumlarda eğer kısa vadede yukarı yönlü eğilimin korunacağına dair bir görüşü varsa analist fiyat hedefi güncellenene kadar hisseyi portföyde tutabilmektedir. Hisselerde fiyat güncellemeleri yapılırken de dönem bilanço açıklaması gibi şirketin değerlemesinde maddi önem taşıyan gelişmelerin gerçekleşme tarihi de dikkate alınmakta ve bu açıklamaya kadar model güncellemesi ertelenebilmektedir.

BIST-100 son dönemde yükselmekte güçlük çekiyor. BIST-100 endeksi, Ekim’de tarihi zirvesi olan 8.562‘i test edip buradan 1000 puanın (%12) üzerinde geri çekilme yaşadı. Endeksin Eylül’de de 1000 puanlık geri çekilmenin ardından toparlandığı dikkate alınırsa bu seviyelerin aşılmasında güçlük çekildiği anlaşılıyor. Endeks, şu anda ABD doları bazında da 266 seviyesinde ve yılbaşına göre %10 üzerinde kayıpla işlem görüyor. Dolar cinsinden endeksin 300 seviyesi aynı zamanda neredeyse son sekiz yıldır bir direnç gibi davranma eğiliminde görünüyor. Artan faizlere bağlı olarak, kaldıraçlı işlem maliyetlerinin artması ve yabancı yatırımcıların piyasaya girme konusunda isteksiz davranması BIST’in özellikle dolar bazlı getirisi üzerinde baskının sürmesine neden olabilir.

Bu raporla Torunlar GYO ve Tofaş Oto’yu sırasıyla %64 ve %101 getiri beklentisi ile öneri listesine ekledik. Öte yandan Doğuş Oto, Pegasus ve Vestel Beyaz’ı MPS listemizden çıkardık.

Model Portföy Performansı

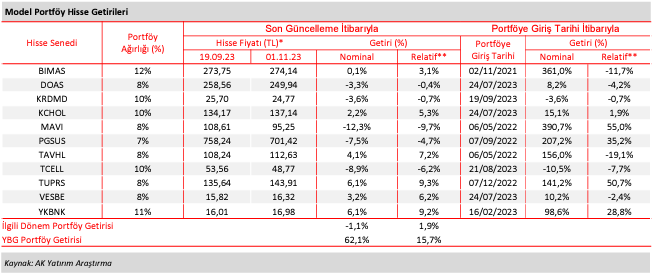

* Hisse ve portföy getiri hesaplaması raporun yayınlandığı günün ağırlıklı ortalama fiyatları dikkate alarak güncellenmektedir.

** BIST-100 toplam getiri endeksi dikkate alınarak hesaplanmaktadır.

• Zayıflayan piyasada endeksin üzerinde getiriye devam ettik. Bir önceki portföy değişikliklerini açıkladığımız 19 Eylül’den 1Kasım’a kadar geçen sürede model portföy getirimiz -%1,1 oldu. Ancak aynı dönemde BIST-100 toplam getiri endeksi de %3,0 gerilediğinden gösterge endeksi geçmeyi başardık. Bu dönemde öneri listesine en büyük katkıyı Tüpraş, Yapı Kredi, Tav, Vestel Beyaz ve Koç Holding sağladı. Mavi, Pegasus ve Turkcell bu dönemde getiriye eksi yönde etki ettiler.

• YBG getirimiz ise %62,0 oldu ve böylece aynı dönemde %40,0 artan BIST-100 toplam getiri endeksini %16 geçtik. Portföyümüzün 2014 başından bu yana birikimli değeri de 39,5 katına ulaşarak aynı dönemde 12,0 katına ulaşan BIST-100 toplam getiri endeksini önemli oranda geçti. (Portföy getirilerimiz takip eden dönemde model portföy raporumuzun yayınlanma tarihindeki fiyat ortalamalarına göre düzeltilmektedir. BIST100 toplam getiri endeksi hisse fiyatları temettü ödemeleri için düzeltilerek hesaplanıyor).

GİRENLER:

TOFAŞ OTO (TOASO): Tofaş’ı model portföyümüze ekleme sebeplerimiz, 1) 3Ç23’te şirket FAVÖK’ünün yıllık %78 artarak beklentimizden %10 daha iyi bir faaliyet sonucu sağlaması, 2) 2024’te Stellantis Otomotiv’in olası satın alımı sonrası pazar payı artışı (yurt içi satışlara 2023 yılı tahminimizin %38’ine işaret eden ek 100 bin adet araç satışı eklenmesini bekliyoruz), 3) 2025’te ihracat hacmine potansiyel 100 bin adet ek araç sağlayabilecek elektrikli araç yatırımı duyurusu (2023 ihracat beklentimiz 65 bin adet seviyesindedir) ve 4) şirketi AB’deki potansiyel talep daralmasına karşı koruyacak al ya da öde anlaşmalarıdır. Stellantis Otomotiv satın alımı sebebiyle FAVÖK marjı üzerinde bir miktar baskı beklememize rağmen 2024’te FAVÖK ve net kârın sırasıyla %55 ve %23 büyümesini bekliyoruz. Şirket 2024 FD/FAVÖK ve F/K çarpanları sırasıyla 4.5x ve 6.2x seviyesindedir.

TORUNLAR GYO (TRGYO): Torunlar GYO’yu Model Portföyümüze eklememizdeki başlıca nedenler: (i) operasyonel varlıklardan elde edilen güçlü tekrarlayan gelirler sayesinde konut piyasasındaki gelişmelere karşı daha korunaklı olması, (ii) Şirket’in AVM’lerindeki defansif kiracı portföyünün tüketici kredilerinde artan faiz oranlarına karşı daha az kırılgan olması (Şirket’in AVM’lerindeki kira gelirlerinin %24,8’i; 8’i moda perakendecisi ve 1’i fast-food zinciri olmak üzere ilk 10 kiracıdan gelirken, ilk 10’daki tek teknoloji perakendecisi toplam AVM kirası içindeki %1,5’lik payıyla onuncu sırada yer alıyor), (iii) devam eden hızlı borç azaltma süreci (Şirket’in 1Ç24 itibariyle net nakit pozisyonunda olmasını bekliyoruz), (iv) önümüzdeki yıllarda güçlü nakit üretiminin yardımıyla temettü büyümesinin ve özkaynak finansmanlı yatırımların mümkün olabileceğini düşünmemiz (Şirket dağıtılabilir gelirinin %50’sini dağıtmayı hedeflemektedir) ve (v) hisse senetlerinin NAD hesaplamamıza göre derin bir iskontoda olması (NAD hesaplamamıza göre %46 iskonto). TRGYO hisseleri, 1,99x Standardize son 12A F/K ve 1,07x Standardize PD/DD’den işlem gören yurt içi benzerlerine kıyasla 1,73x Standardize son 12A F/K (yurt içi benzerlerine göre %12,9 iskonto) ve 0,96x Standardize PD/DD’den (yurt içi benzerlerine göre %10,1 iskonto) işlem görmektedir. TRGYO hisseleri için 55 TL 12A hedef fiyatlı “Endeks Üzerinde Getiri” tavsiyemizi koruyoruz. Hedef fiyatımız %64 12A getiri potansiyelini işaret ediyor.

ÇIKANLAR:

PEGASUS (PGSUS): Pegasus’u AB pazarında artan rekabet nedeniyle uluslararası bilet fiyatlarındaki baskı ve olası asgari ücret artışı sonrası personel maliyetlerinde yaşanacak artışa bağlı olarak FAVÖK marjının önümüzdeki çeyreklerde düşeceği öngörüsüyle öneri listemizden çıkarıyoruz.

DOĞUŞ OTO (DOAS): Doğuş Otomotiv’i 2024 yılında satış hacimlerinde %27 daralma beklentimiz sebebiyle model portföyümüzden çıkartıyoruz. 2023’te yıllık %59 büyüme beklentimizden sonra 2024’te yavaşlayan iç pazar beklentimiz sebebiyle 2024’te daralma bekliyoruz.

VESTEL BEYAZ (VESBE): Avrupa’da talepte toparlanma sinyalinin olmaması ve yurt içi pazarda yüksek bazdan ciddi yavaşlama beklentimiz nedeniyle Vestel Beyaz’ı öneri listemizden listemizden çıkarıyoruz.

Rapor için tıklayın.

Kaynak: Ak Yatırım Hisse Senedi Portföy Önerisi