Piyasa Özeti

ABD borsaları yarı iletken hisselerindeki sert satışların etkisiyle geriledi; Dow Jones %0,20 düşüşle 52.552,97, S&P 500 %0,51 kayıpla 7.533,77 ve Nasdaq %1,47düşüşle25.881,95 puandan kapandı.

TSMC’nin güçlü sonuçlarına karşın yatırım harcaması tahminini USD52-56mlr aralığından USD60-64mlr’a yükseltmesi, yapay zeka yatırımlarının nakit akışına dönüşme hızına ilişkin soru işaretlerini artırırken Philadelphia Yarı İletken Endeksi %4,30 geriledi; Sandisk %12,60, Micron %5,70, AMD %5,30 ve Broadcom %5,00 değer kaybetti. SpaceX’in Starship test uçuşunu motorların ateşlenmemesi nedeniyle iptal etmesi ve Google’ın yazılım ve yapay zeka alanındaki Gemini 3.5 Pro modelinin aylarca gecikeceği haberi teknoloji satışlarını derinleştirdi. Buna karşın bilanço beklentilerini yükselten sağlık şirketleri ve defansif tüketim hisseleri pozitif ayrıştı; Abbott Laboratories %10,70 yükselirken sağlık sektörü %2,20 ve temel tüketim sektörü %2,90 değer kazandı. Netflix’in iletişim ve yayıncılık iş modelinde ikinci çeyrek geliri %13,40 artışla USD12,60mlr’a ulaşsa da üçüncü çeyrek gelir tahmininin USD12,90mlr ve hisse başına kar beklentisinin 82 sent ile tahminlerin altında kalması, hissenin seans sonrasında %9,00’a kadar düşmesine neden oldu.

ABD’de bekleyen konut satışlarının %5,40 düşmesi faiz kanalında belirgin soğumaya işaret ederken, işsizlik maaşı başvurularının 208bine gerilemesi ve perakende satışların %0,20 artması ekonomideki dirençli görünümü korudu. Buna karşın Dallas Fed Başkanı Lorie Logan ve Fed Başkan Yardımcısı Philip Jefferson’ın şahin mesajlarına rağmen, düşük enflasyon verileri sonrasında yatırımcılar Fed’in faiz artırma ihtimaline yönelik pozisyonlarını azalttı.

ABD’nin İran’a altıncı gece yeni saldırılar düzenlemesi, İran’ın Kuveyt, Ürdün ve Bahreyn’deki ABD üslerine karşılık vermesi ve ABD güçlerinin abluka kapsamında beş ticari geminin seyrine müdahale etmesi jeopolitik arz riskini yükseltti. İran ordusunun Hürmüz Boğazı’nın kapalı kalacağını açıklaması, İran bağlantılı tankerlerin rota değiştirmesi, enerji altyapısının vurulması halinde bölgesel altyapının hedef alınacağı tehdidi ve Husilerin Kızıldeniz güzergahını kapatabileceği haberleri Brent petrolü USD84 civarına taşırken haftalık yükselişi yaklaşık %12,00’ye ulaştırdı. IEA Başkanı Fatih Birol’un boğaz birkaç hafta içinde açılmazsa küresel enerji güvenliğinin risk altında kalabileceği uyarısı petrol piyasasındaki arz primini destekledi. Yükselen petrolün enflasyon ve faiz algısını güçlendirmesiyle altın haftalık %3,20 kayba yönelerek USD3.988,20’ye,gümüşise USD55,22’ye geriledi.

Asya’da teknoloji satışları derinleşirken Nikkei 225 %5,38düşüşle63.241,75’e, Hang Seng %1,98 kayıpla 24.514,29’a geriledi; Kioxia %16,00’ya, SoftBank %9,20’ye ve Tokyo Electron %9,00’a varan kayıplar yaşadı. Güney Kore piyasaları resmi tatil nedeniyle kapalı kaldı.

ABD vadelilerinde S&P 500 %0,85 ve Nasdaq 100 %1,45, Avrupa vadelilerinde EuroStoxx 50 %1,10, DAX %0,90 ve FTSE %0,40 ekside seyrederken, ABD 10 yıllık tahvil faizi %4,55 seviyesinde ve petrol yükselişte; bu görünüm küresel risk iştahının zayıf kaldığına işaret ediyor.

Yurt içerisinde Haziran ayında merkezi yönetim bütçesinin 114,20mlr TL, faiz dışı dengenin 315,80mlr TL fazla vermesi mali disiplin algısını desteklerken, ilk yarı bütçe açığının942,80mlr TL’ye ulaşması ve faiz giderlerinin %31,70 artması iyileşmenin rezervlerin USD55,00mlr’dan USD56,30mlr’a ve swap hariç net rezervlerin USD40,00mlr’dan USD42,50mlr’a yükselmesi risk primi açısından olumlu bir görünüm sundu.

BIST 100 dün %1,22 artışla 14.251,29’dan kapandı; işlem hacmi 185,70mlr TL oldu. Sanayi endeksi %2,54, hizmetler %2,17 ve teknoloji %1,22 yükselirken mali endeks %0,11, bankacılık endeksi %0,15 geriledi. TUPRS %5,72, EREGL %5,21 ve BIMAS %3,06 yükselmesi endekse en yüksek pozitif katkıyı verdi. Buna karşın BofA’nın yapışkan enflasyon ve yavaş faiz indirimi gerekçesiyle bazı banka hisselerindeki tavsiyelerini “Al”dan “Nötr”e indirmesi bankacılık endeksini baskıladı; YKBNK %1,30 ve AKBNK %0,72 geriledi. Teknik görünümde, 14.000 seviyesinden gelen güçlü tepki alımları endeks açısından kısa vadeli görünümü destekledi. Küresel piyasalardaki negatif seyre rağmen toparlanma eğiliminin korunması halinde 14.400, 14.500, 14.600 ve 14.725 seviyeleri sırasıyla direnç olarak izlenecek. Aşağı yönlü hareketlerde ise 14.085-14.000 bandı kritik destek bölgesi olmayı sürdürüyor. Bu bölgenin altında 13.910 ve 13.820 seviyeleri sonraki destekler olarak takip edilecek. Orta-uzun vadede rezerv birikimi ve bütçe dengesi TL varlıkları destekleyebilirken, kısa vadede küresel teknoloji satışları ve Fitch değerlendirmesi öncesindeki temkinli duruş nedeniyle BIST 100’de satıcılı açılış eğilimi öne çıkıyor.

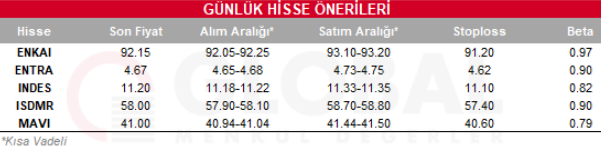

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul