Piyasa Özeti

ABD’de beklentilerin altında kalan ÜFE ve güçlü banka bilançoları faiz kanalı üzerinden hisse piyasalarını destekledi; Dow Jones %0,29 artışla 52.658,64, S&P 500 %0,38 yükselişle 7.572,40 ve Nasdaq Bileşik %0,62 primle 26.269,23 seviyesinde kapandı.

İletişim hizmetlerinde Apple’ın teknoloji hissesi olarak %4,01, Alphabet’in dijital reklamcılık hissesi olarak %3,17 yükselmesi; finansallarda ise varlık yönetimi şirketi BlackRock’ın %6,63 ve ödeme sistemleri şirketi PayPal’ın satın alma haberiyle %17,20 değer kazanması sektör liderliğini destekledi. Buna karşın çip ve veri depolama hisselerindeki satışlarla Nasdaq 100 %0,28 geriledi.

ABD ÜFE’nin aylık %0,30 düşmesi ve yıllık %5,50 ile beklentinin altında kalması Fed’in faiz artırımı beklentilerini azaltırken, New York Fed imalat endeksinin 15,6’ya yükselmesi ve Fed Bej Kitap’ın ekonominin “hafif ila orta” hızda arttığını belirtmesi büyüme algısını korudu. Warsh’ın yüksek enflasyona tolerans gösterilmeyeceği mesajı ise gevşeyen faiz beklentilerini sınırladı.

Avrupa’da zayıf sanayi üretimi büyüme algısını baskılarken Euro Stoxx 50 %0,23 düşüşle6.265,58, DAX %0,59 kayıpla 24.999,53, FTSE 100 %0,13 gerilemeyle 10.515,92 seviyesinde kapandı; CAC 40 ise %0,19 artışla 8.382,43’e yükseldi.

Asya’da bugün sabah yüksek değerlemeler ve kaldıraçlı işlemler nedeniyle çip hisselerinde kar realizasyonu öne çıktı; Kospi %6,42 gerilerken SK Hynix %12,00 düştü, Nikkei %2,89 kayıpla 66.764,47’ye indi ve bellek üreticisi Kioxia %13,40 geriledi. Buna karşın Hang Seng, ticaret ve sanayi hisselerinin liderliğinde %1,93 yükselirken teknoloji şirketi Xiaomi %6,26 prim yaptı.

Güney Kore Merkez Bankası’nın Ocak 2023’ten bu yana ilk kez faizi 25 baz puan artırarak %2,75’e çıkarması da bölgesel risk iştahını sınırladı.

ABD’nin İran’a yeni saldırı dalgası, Trump’ın enerji santralleri ve köprüleri hedef alma tehdidi, İran’ın ABD’nin bölgedeki saldırı altyapısını yok etmeye odaklandığını açıklaması ve Hürmüz’de gemi geçişlerinin 13’ten 7’ye düşmesi jeopolitik arz riskini artırdı; Brent petrol fiyatında dört günlük yükseliş ardından %1,25 gerileyerek USD83,64’e indi.

Trump’ın İran’ın görüşmek istediğini söylemesi ve Rusya’nın müzakere çağrısı dengeleyici bir unsur oldu.

IMF, petrol piyasasındaki tamponların azaldığını ve enerji güvenliğinin kırılganlaştığını belirtirken IEA Başkanı Fatih Birol, krizin birkaç hafta içinde çözülmemesi halinde küresel ekonominin tehlikeye girebileceğini söyledi.

Yurt içi piyasalar 15 Temmuz Demokrasi ve Milli Birlik Günü nedeniyle kapalı olduğundan yeni fiyatlama oluşmadı; petrol fiyatlarının yüksek seyri enflasyon ve cari denge kanalı üzerinden takip ediliyor.

BIST 100 Salı günü 13.988,40 seviyesinden açıldı, 13.941,98–14.115,60 bandında hareket etti ve %0,09düşüşle14.079,97’den kapandı. Metal ana, gıda-içecek ve sigortacılık pozitif ayrışırken finansal kiralama-faktoring, ulaştırma ve madencilik sektör endeksleri geriledi. BIMAS’ın hisse geri alımı, AKBNK’da bankacılık alımları ve EREGL ile KRDMD’de demir-çelik hisselerine yönelen talep etkili olurken, bu hisseler BIST100 endeksini pozitif yönde destekledi. Buna karşın DSTKF yaklaşık 90 puanlık negatif katkıyla endeks üzerinde ana baskıyı oluştururken THYAO ve ASELS tarafındaki satışlar endeks üzerinde baskı yarattı.

Teknik olarak endekste 14.000 üzerinde kalma çabası takip edilirken, mevcut seviyelerde alımların güç kazanması durumunda 14.250-14.360-14.500 direnç seviyelerine doğru tepki yükselişi söz konusu olabilir. Buna karşın 14.000 altındaki fiyatlamalar 13.910-13.820 destek seviyelerine doğru riskleri artırabilir.

Günün veri gündemine baktığımızda, yurt içinde saat 10:00’da İnşaat Üretim Endeksi, Hizmet Üretim Endeksi ve Tarım Ürünleri Üretici Fiyat Endeksi, saat 11:00’de Merkezi Yönetim Bütçe Dengesi ile faiz dışı denge izlenecek. Avrupa Birliği tarafında saat 12:00’de Euro Bölgesi Dış Ticaret Dengesi takip edilecek. ABD’de saat 15:30’da Perakende Satışlar, Philadelphia Fed İmalat Endeksi ve Haftalık İşsizlik Başvuruları; saat 17:00’de İşletme Stokları, NAHB Konut Piyasası Endeksi ve Askıda Konut Satışları izlenecek. Takvim tarafında Fitch’in Türkiye Raporu’nu 17 Temmuz’da, Moody’s’in Türkiye Raporu’nu 24 Temmuz’da yayımlaması bekleniyor.

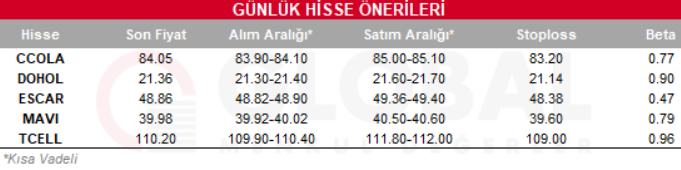

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul