Piyasalara Bakış

Güne 14.109 puan seviyesinden negatif başlayan BIST 100 endeksi, gün boyunca satıcılı seyrini sürdürerek günü %1,60 değer kaybıyla 14.092 puandan tamamladı. Toplam işlem hacmi 158,7 mlr TL olarak kaydedildi. Endekse puan bazlı yüksek katkı SASA, ODINE ve KTLEV’den gelirken, en fazla negatif etki DSTKF, ASELS ve THYAO hisselerinden geldi. Sektör endeksleri arasında, ulaştırma endeksi %2,7, madencilik endeksi ise %4,2 değer kaybetti. Küresel tarafta ABD-İran arasında yeniden tırmanan gerilimin risk iştahını baskılamasıyla temkinli görünüm öne çıkarken, ABD borsaları günü negatif kapanışlarla tamamladı. Avrupa borsalarında ise karışık kapanışlar görüldü.

Dün yurt içinde TCMB tarafından açıklanan verilere göre, 2026 yılı Mayıs ayında cari işlemler hesabı piyasa beklentilerinin üzerinde gerçekleşerek 1,46 mlr $ açık verdi. Yurt dışında ise makroekonomik veri gündemi sakindi. Bugün küresel piyasalarda odak noktası, ABD’de açıklanacak haziran ayı TÜFE ve çekirdek TÜFE verileri olacak. Piyasa beklentileri TÜFE’nin aylık %-0,1 ve yıllık bazda ise %3,8 seviyesinde gerçekleşmesi yönünde şekilleniyor. Ayrıca, Fed Başkanı Kevin Warsh’un gerçekleştireceği sunumda vereceği mesajlar da faiz patikasına ilişkin ipuçları açısından yakından izlenecek. Diğer yandan, bugün ABD’de büyük ölçekli bankalar ile bilanço açıklama dönemi başlıyor.

ABD Başkanı Trump’ın, Hürmüz Boğazı’ndan geçen tüm gemilerin kargolarına %20 oranında “geçiş ücreti” uygulanacağını açıklaması ve İran limanlarına yönelik ablukayı yeniden başlatma kararı almasıyla petrol fiyatları yükselişini sürdürüyor. Bu sabah asya borsaları karışık bir seyir izlerken, ABD ve Avrupa vadelileri ise karışık açılışa işaret ediyor. BIST 100 endeksinin yeni güne hafif satıcılı bir görünümle başlamasını bekliyoruz. Yükselişlerde sırasıyla 14.250 ve 14.400 endeksin hedef seviyeleri olarak izlenmelidir. Gerilemelerde ise 14.000 seviyesi ve 13.900-13.800 aralığı endeksin destek noktaları olarak takip edilebilir.

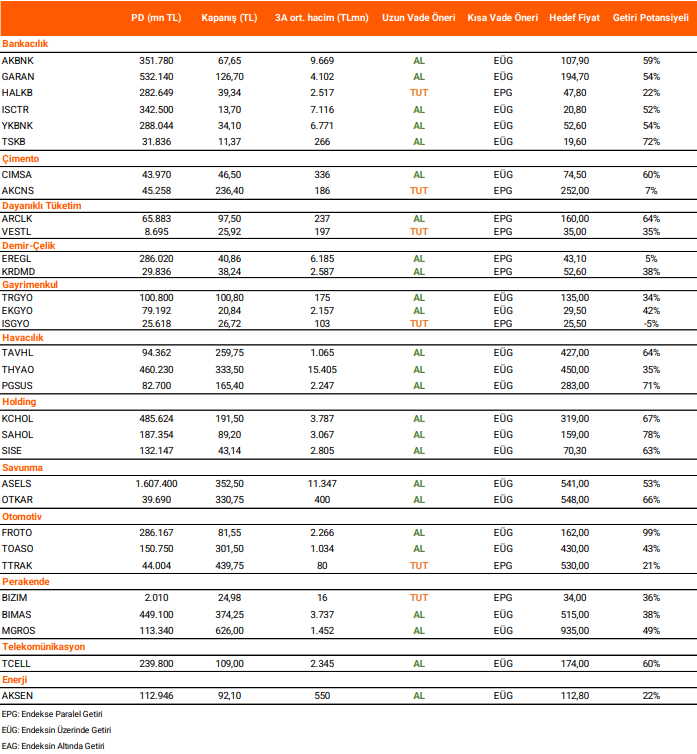

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni