BIST100 endeksinin güne yatay bir başlangıç yapmasını bekliyoruz. Ağustos vadeli BIST30 kontratı akşam seansını 86 puan ekside tamamladı. Bu sabah Asya borsaları toparlanırken, ABD vadeli endeksleri yatay-pozitif bir görünüm sergiliyor.

BIST100 endeksinde 14.031 seviyesinin altında 13.938 (boşluk), 13.734 (boşluk; alım fırsatı yaratabilir) ve 13.567 seviyeleri haftalık bazda destek bölgesi olarak izlenmektedir. Direnç tarafında ise 14.321 (boşluk), 14.379, 14.497 (boşluk), 14.568 ve 14.629 seviyeleri takip edilmektedir.

Küresel piyasalar haftaya oldukça tedirgin bir başlangıç yaptı. Son jeopolitik gelişmelerin yanı sıra teknoloji hisselerindeki düzeltme, genel risk iştahını olumsuz etkiledi. Borsalar gün boyunca gerilerken, ABD Başkanı Trump’ın ABD’nin Hürmüz Boğazı ablukasını yeniden uygulamaya koyacağını ve bu su yolundan taşınan tüm kargolardan %20 oranında tazminat talep edeceğini açıklamasının ardından enerji fiyatları sert yükseldi. Brent petrolün varil fiyatı 85 dolara ulaştı. Trump ayrıca sosyal medya hesabından yaptığı paylaşımda ABD’nin bundan böyle “Hürmüz Boğazı’nın Koruyucusu” olarak anılacağını ifade etti.

Bununla birlikte ABD’de ikinci çeyrek bilanço sezonu başlıyor. Bugün JPMorgan Chase, Bank of America, Goldman Sachs, Wells Fargo ve Citigroup ikinci çeyrek finansal sonuçlarını açıklayacak. Çarşamba günü ise Morgan Stanley bilançosunu yayımlayacak.

Küresel enerji arzındaki aksaklıklar enflasyon endişelerini canlı tutarken, bugün ABD tüketici fiyat endeksi, yarın ise üretici fiyat endeksi verileri takip edilecek. Konsensüs beklentileri her iki verinin de aylık bazda %-0,1 seviyesinde gerçekleşebileceğine işaret ediyor. Ancak yıllık enflasyonun Fed’in %2 hedefinin üzerinde kalmayı sürdüreceği tahmin ediliyor. Bu veriler, Fed’in Temmuz ayı sonunda gerçekleştireceği FOMC toplantısı öncesinde açıklanacak son enflasyon göstergeleri olması nedeniyle para politikasına ilişkin önemli sinyaller verebilir. Piyasalarda Fed’in Temmuz ayında faiz artırma olasılığı yaklaşık %50 olarak fiyatlanıyor. Ayrıca Fed Başkanı Kevin Warsh da Kongre’deki ilk sunumunu gerçekleştirecek.

Yurt içinde, 15 Temmuz Çarşamba günü Borsa İstanbul’da işlem yapılmayacaktır. Perşembe günü Haziran ayı Merkezi Yönetim Bütçe Dengesi (Mayıs: 298,2 milyar TL açık), Cuma günü ise TCMB döviz rezervleri verileri takip edilecektir.

17 Temmuz Cuma akşamı Fitch, Türkiye’ye ilişkin kredi notu değerlendirmesini açıklayacaktır. Fitch, 23 Ocak tarihli son değerlendirmesinde Türkiye’nin uzun vadeli yabancı para cinsinden kredi notu görünümünü “durağan”dan “pozitif”e yükseltirken, kredi notunu BB- seviyesinde teyit etmişti. Piyasa beklentisi, bu değerlendirmede hem kredi notunun hem de görünümün korunacağı yönündedir.

24 Temmuz’da ise Moody’s Türkiye değerlendirmesini yayımlayacaktır. Moody’s de 23 Ocak tarihli son değerlendirmesinde herhangi bir değişiklik yapmayarak Türkiye’nin kredi notunu Ba3, görünümünü ise durağan olarak korumuştu. Halihazırda Fitch, Moody’s ve S&P, Türkiye’yi yatırım yapılabilir seviyenin üç kademe altında değerlendirmektedir.

TCMB Para Politikası Kurulu toplantısı 23 Temmuz’da gerçekleştirilecektir. Anketlere göre yıl sonu politika faizi beklentisi %34-35 bandında bulunmaktadır. Piyasalar 23 Temmuz toplantısında herhangi bir faiz değişikliği beklemezken, ilk faiz indirimi için öne çıkan tarih 10 Eylül toplantısıdır. Bizim beklentimiz ise piyasa fiyatlamalarına kıyasla daha temkinlidir. İlk faiz indiriminin 22 Ekim toplantısında gerçekleşeceğini ve politika faizinin yıl sonunda %35 seviyesine gerileyeceğini öngörüyoruz.

TCMB’nin faiz indirim sürecine başlamadan önce piyasayı fonladığı oranı yeniden resmi politika faizi olan %37 seviyesine çekmesi gerektiğini düşünüyoruz. Beklentimiz, TCMB’nin mevcut %40 fonlama oranını Temmuz ve Eylül toplantılarında kademeli olarak %37’ye indireceği yönündedir. Ardından Ekim ve Aralık toplantılarında 100’er baz puanlık faiz indirimleriyle politika faizinin yıl sonunda %35 seviyesine gerilemesini bekliyoruz. Bu tahminimizin temel varsayımı ise yıl sonu enflasyonunun %29 seviyesinde gerçekleşmesidir.

SGK Sağlık Uygulamaları Tebliği kapsamında sağlık hizmetlerinde muayene katılım payına yönelik düzenlemenin Temmuz ayı tüketici enflasyonunu yaklaşık 20-25 baz puan artırması beklenmektedir. Öncü göstergeler Temmuz ayında TÜFE’nin %1,5-2,0 aralığında artabileceğine işaret etmektedir. Temmuz 2025’te aylık enflasyon %2,06 olarak gerçekleşmişti. Bu nedenle yıllık enflasyonun Haziran ayına kıyasla sınırlı ölçüde gerilemesi beklenmektedir. Çeşitli anketlere göre yıl sonu enflasyon tahminleri %28-30 bandında bulunmaktadır.

2026 yılı ikinci çeyrek bilanço sezonu önümüzdeki Pazartesi günü TURSG ile başlayacaktır. Analist beklentisi şirketin 6,4 milyar TL net kâr açıklaması yönündedir. Bankacılık sektöründe bilanço sezonu ise bir sonraki hafta başlayacak olup, AKBNK’ın 28 Temmuz’da, GARAN’ın 30 Temmuz’da ve YKBNK’nin 31 Temmuz’da finansal sonuçlarını açıklaması beklenmektedir. Bankaların net kârlarında çeyreksel bazda belirgin düşüşler öngörülmektedir.

Bilanço sezonu takip eden hafta yoğunlaşacak olup sırasıyla ISCTR, TUPRS, FROTO, THYAO ve TTKOM finansal sonuçlarını açıklayacaktır. Bu beş şirketin BIST30 endeksindeki toplam ağırlığı yaklaşık %21 seviyesindedir.

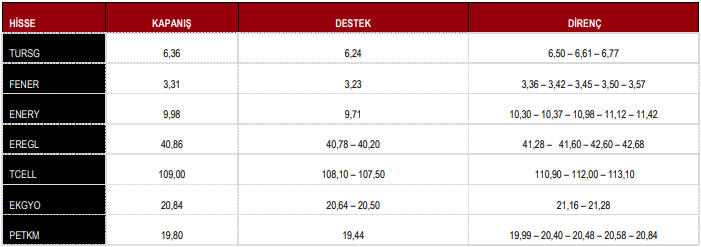

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %1,60 düşüş ile 14,092 puandan tamamladı.

DESTEK 14.031 13.938 13.734 13.567

DİRENÇ 14.629 14.876 15.167 15.204

Kaynak: ICBC Yatırım Günlük Bülten