Piyasa Özeti

Küresel piyasalarda haftanın son işlem gününde risk iştahı pozitif kalırken, Dow Jones %0,29 artışla 52.637,01, S&P 500 %0,42 artışla 7.575,39, Nasdaq %0,29 yükselişle 26.281,61 seviyesinde kapandı. S&P 500’de iletişim hizmetleri %0,92 ve teknoloji %0,59 yükselirken, sosyal medya ve dijital reklam şirketi Meta’nın %6, yarı iletken şirketi Nvidia’nın %4 yükselmesi AI temasının endeksi desteklediğini gösterdi.

Avrupa’da Stoxx Europe 600 %0,04 artışla 641,1 puana, FTSE 100 %0,24 artışla

10.497,29’a, CAC 40 %0,15 artışla 8.338,97’ye yükselirken, DAX %0,20 düşüşle 25.067,09’a geriledi; Almanya’da sanayi hisselerindeki zayıflık endeksi baskılarken, İngiltere’de iletişim hizmetleri ve finansallar FTSE100’üdestekledi.

ABD’nin İran’a yönelik saldırıları, CENTCOM’un 140 İran askeri hedefinin vurulduğunu açıklaması, ABD’den İran’a yeni saldırı dalgası ve İran Devrim Muhafızları Ordusu’nun Hürmüz’ü yeniden kapattığını duyurması jeopolitik arz riski kanalıyla Brent petrolü %4’ünüzerinde yükselterek USD79 seviyesine taşıdı.

ABD’nin Hürmüz’ün açık olduğu açıklaması ve Trump’ın aynı yöndeki mesajı belirsizliği sınırlasa da İran Devrim Muhafızları Ordusu’nun Hürmüz’den izinsiz geçmeye çalışan 2 gemiye müdahalede bulunulduğunu bildirmesi risk algısını yüksek tuttu.

Petrol fiyatlarında tekrar yükseliş, faiz kanalı üzerinden iki yıllık ABD tahvil getirisini %4,24 ile Şubat 2025’ten bu yana en yüksek seviyesine taşırken, 10 yıllık getiri %4,58’eçıktı

Asya’da bugün sabah SK Hynix hisseleri sert gerileyince KOSPI %8’i aşan kayıpla

kısa süre devre kesti; Topix %1, Shanghai Composite %1,5, Hang Seng %0,1 geriledi. Genel görünüm negatif.

ABD vadeli endekslerinde S&P 500 %0,6, Nasdaq 100 %1,3; Euro Stoxx 50 vadeli işlemlerinde %1 düşüş, DXY’nin 101 seviyesi üzerinde seyri, VIX’in 15,03’e gerilemesine rağmen altın ve gümüşte baskı ile birlikte küresel risk algısının haftaya zayıf başladığını gösteriyor.

Türkiye’de TÜİK dış ticaret endekslerine göre Mayıs ayında ihracat ve ithalat birim

değer endeksleri yıllık %14,2 artarken, ihracat miktar endeksi %20,8, ithalat miktar endeksi %21,8 geriledi; fiyat etkisi güçlü kalırken miktar bazındaki zayıflama büyüme-tüketim algısını sınırladı. Sanayi üretiminin Mayıs’ta yıllık yatay kalması ve aylık %2,9 daralması, imalat sanayinde aylık %3,3düşüşlebirlikte reel sektör görünümünde ivme kaybına işaret etti.

ABD’nin NATO Daimi Temsilcisi Matthew Whitaker’ın F-35 uçaklarının Türkiye’ye satışının gerçekleşebileceğine inanması ve sürecin S-400 şartına bağlı olduğunu vurguladı. Diğer taraftan Türkiye’nin sahip olduğu S-400 savunma sitemini satacağı iddiası Cuma günü tahvil ve hisselere alım getirdi; bu haber akışı savunma ve havacılık algısı üzerinden ASELSAN ve THYAO tarafındaki fiyatlamayı besledi.

BIST 100 Cuma günü %1,53 artışla 14.321,19 puandan kapandı. Sanayi endeksi %2,15 ve teknoloji endeksi %2,29 yükselirken, XBANK %1,07 negatif ayrıştı; petrolün 75USD üzerinde kalması TCMB faiz indirimi beklentilerini sınırladığı için bankacılık üzerinde baskı oluşturdu. ASELS, ASTOR, BIMAS, THYAO ve KCHOL endeksi yukarı taşıdı. Teknik olarak ana senaryoda 14.350 üzeri kapanışlar, endekste toparlanmanın devamı açısından kritik önem taşıyor. Bu seviyenin aşılması durumunda 14.500 ve ardından 14.600-14.725 bandı hedef konumuna gelebilir. Buna karşın, 14.350 seviyesi altında kalındığı sürece endeks açısından aşağı yönlü riskler devam edebilir; bu durumda 14.250, 14.200, 14.085 ve 14.000 desteklerine doğru baskı görülebilir. Küresel satış baskısı nedeniyle endeks için yatay-negatif bir açılış potansiyeli öne çıkıyor.

Genel görünümde fiyatlama davranışı iki eksen arasında sıkışıyor: AI ve bilanço

beklentileri küresel hisse senetlerinde seçici alımı canlı tutarken, Hürmüz kaynaklı petrol artışı faiz kanalı, DXY ve tahvil getirileri üzerinden riskli varlıkları sınırlıyor. Buna karşın VIX’in 15,03 seviyesine gerilemesi ve ABD endekslerinin rekor seviyelere yakın kapanması, yatırımcıların jeopolitik riskleri tamamen satış gerekçesi olarak görmediğine işaret ediyor. Türkiye tarafında S-400/F-35başlığıve savunma- havacılık teması kısa vadeli pozitif ayrışma yaratırken, petrol fiyatı, cari denge hassasiyeti ve yüksek tahvil faizleri TL varlıklarda temkinli duruşu koruyor.

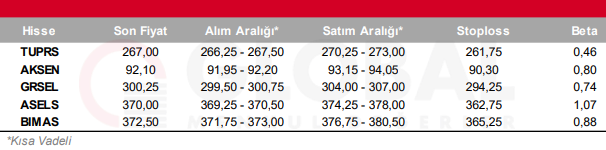

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul