Piyasa Özeti

Küresel görünümde risk iştahı tamamen bozulmuş değil, ancak teknoloji ve AI altyapısı etrafındaki yüksek çarpan, borçlanma ve kapasite tartışmaları fiyatlamayı daha seçici hale getiriyor.

ABD’de S&P 500 %0,22düşüşle7.483,23 puana, Nasdaq 100 %1,54 düşüşle 29.809,13 puana gerilerken Dow Jones %0,03düşüşle52.305,24 puanda yataya yakın kapandı. Nasdaq’taki zayıflık, yarı iletken ve AI altyapı hisselerindeki satışlardan kaynaklandı; Apple’ın Pentagon kara listesindeki Çinli bellek üreticilerinden çip alımı için görüşmesi, Micron ve benzeri bellek/çip hisselerinde baskıyı artırdı. Meta Platforms’un AI hesaplama gücü ve modelleri satmaya yönelik bulut altyapı planı hissede %8,81 yükseliş getirirken, CoreWeave ve Nebius gibi neocloud sağlayıcılarında satış yarattı.

ABD’de ADP özel sektör istihdamının 98 bin ile beklentilerin altında kalması faiz beklentileri açısından destekleyici algılanırken, ISM imalat endeksinin 53,3 ile altıncı ayda da genişlemeyi göstermesi büyüme-tüketim algısını dengeledi.

Fed’in yeni başkanı Kevin Warsh’ın enflasyon risklerinin son haftalarda azaldığını söylemesi ve fiyat istikrarı sağlanırsa ABD büyüme potansiyeline ilişkin iyimserliğini söyleyerek piyasanın korktuğu kadar şahin konuşmaması altın ve gümüşte tepki alımlarını destekledi; spot altın %0,70 artışla 4.057,92USD,gümüş%1,60 artışla 60,06USD seviyesine yükseldi.

Avrupa’da DAX %0,18 yükselişle 25.040,28 puana çıkarken Rheinmetall savunma temasıyla öne çıktı; Stoxx Europe 600 %0,38düşüşle639,31, FTSE 100 %0,18 düşüşle10.478,34, CAC 40 %0,79düşüşle8.337,29 puanda kapandı.

Euro Bölgesi enflasyonunun %3,2’den %2,8’e gerilemesi ve Lagarde’ın risklerin daha dengeli olduğunu, stagflasyon ortamında olmadıklarını belirtmesi faiz kanalı üzerinden destekleyici olsa da ABD-İran haber akışı temkinli fiyatlamayı korudu.

Doha görüşmelerinden kalıcı barış çıkmazken Trump İran’la iyi anlaştıklarını, İran tarafı ABD ile görüşme yapılmadığını ve nihai müzakerenin başlamadığını açıkladı; Vance, Trump’ın mecbur kalmadıkça İran’a ordu göndermeyeceğini söyledi. İran’ın ABD’nin bölgeden çekilmesi gerektiği mesajı ve Trump’ın Çin’in Panama Kanalı’nı ele geçirmesine izin verilmeyeceği açıklaması jeopolitik risk başlığı olarak izlendi.

Asya’da bu sabah negatif satışlar ön planda; Nikkei %1,64, CSI 300 %2,44, Kospi %6,4 düşerken Hang Seng %0,84 yükseldi; Kospi’de elektrik-elektronik ekipman hisseleri, Nikkei’de Kioxia ve Advantest teknoloji satışından olumsuz etkilendi.

Yurtiçinde makro görünüm zayıf büyüme ve yavaşlayan enflasyon baskısı arasında dengeleniyor. İSO Türkiye İmalat PMI’ın Haziran’da 49,8’den 47,1’e gerilemesi ve daralmanın 27’nci aya taşınması sanayi tarafında seçiciliği artırırken, İTO İstanbul enflasyonunun aylık %1,14 ve yıllık %35,94 gerçekleşmesi Cuma günü açıklanacak TÜFE öncesinde dezenflasyon algısını destekledi.

BIST 100 dün 14.032 puana kadar geriledikten sonra yükselerek 14.395,02 seviyesini test etti ve günü %1,62 yükselişle 14.350,60 puanda tamamladı. Vade sonu baskısının kalkması, İstanbul enflasyonunun TÜFE beklentilerini desteklemesi ve NATO gündemi savunma hisselerinde alım iştahını artırdı.

ASELS %7,61 yükselerek savunma harcamaları ve Türk savunma sanayisine ilişkin olumlu açıklamalarla endekse en güçlü katkıyı sağladı; TUPRS %3,87, AKBNK %1,10 ve ENKAI %3,37 diğer pozitif katkılar oldu. Buna karşın PASEU %8,90 düşüşle ulaştırma tarafındaki yatay-negatif görünüm içinde en büyük negatif katkıyı verirken, MGROS, CCOLA ve BIM endeksi sınırlayan tüketim hisseleri arasında yer aldı. Teknik olarak ana senaryoda 14.200-14.085-14.000 destekleri üzerindeki tutunma korunursa 14.500-14.590-14.620 ve 14.725 dirençleri izlenecek; alternatif senaryoda destek seviyelere doğru geri çekilme riski var. Kısa vadeli fiyatlama yatay-pozitif açılış eğilimine işaret ederken, savunma, bankacılık, madencilik ve bilanço beklentisi güçlü büyük ölçekli hisseler öne çıkabilir.

Günün Veri Gündemi: Bugün ABD’de tarım dışı istihdam, işsizlik oranı, ücret artışları, haftalık işsizlik maaşı başvuruları, dayanıklı mal siparişleri ve fabrika siparişleri izlenecek. Türkiye’de TCMB’nin 14:30’da menkul kıymet istatistikleri, döviz tevdiat hesapları ve brüt rezerv verileri takip edilecek. Ek olarak Financial Times’ın OpenAI’ın ABD hükümetine yüzde 5 hisse verilmesini görüştüğüne ilişkin haberi, Apple’ın Çinli çip tedariki görüşmeleri, Meta’nın bulut altyapı planı, Kemal Kılıçdaroğlu’nun saat 15:00’teki açıklaması takip edilecek.

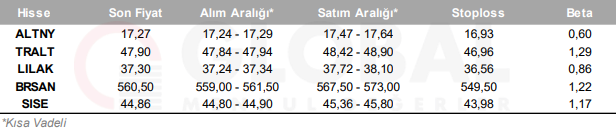

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul