Piyasa Özeti

Küresel fiyatlama, Fed’in daha şahin algılanan patikası, teknoloji hisselerinde kâr realizasyonu ve Hürmüz kaynaklı jeopolitik arz riski arasında dengeleniyor. Petrolün gerilemesi enflasyon algısını yumuşatsa da ateşkesin kırılganlığı ve yaptırım-gümrük vergisi başlıkları risk priminin hızlı çözülmesini sınırlıyor.

ABD’de Cuma günü S&P 500 %0,05düşüşle7.354,02, Nasdaq 100 %1,09 düşüşle 29.118,24, Dow Jones %0,09düşüşle51.876,11 seviyesinde kapanırken; teknoloji ve yarı iletkenlerde değerleme ile maliyet sorgulaması, risk iştahını sınırlayan ana unsur oldu. S&P 500’de sanayi hisseleri piyasayı aşağı çekerken, yarı iletken üreticisi On Semiconductor %23,70, veri depolama şirketi Western Digital %13,20 geriledi; buna karşın sağlık ve yazılım tarafında aşı üreticisi Moderna %12,60, kurumsal yazılım ve bulut şirketi Microsoft %5,71 yükseldi.

Avrupa’da Stoxx Europe 600 %0,68 düşüşle 635,88, DAX %1,29 düşüşle 24.671,22, FTSE 100 %0,21düşüşle10.508,02, CAC 40 %0,55düşüşle8.384,87 seviyesinde kapandı. Enerji hisselerinin Stoxx 600’ü aşağı çekmesi, tanker taşımacılığı şirketi Frontline’ın %7,92düşüşüylebelirginleşirken; DAX’ta e-ticaretşirketi Zalando %6,32, enerji ekipmanı şirketi Siemens Energy %5,84 geriledi.

ABD-İran hattında tarafların saldırıları durdurup teknik görüşmelere geçeceği haber akışı risk algısını desteklerken, ateşkes ihlali suçlamaları, ikinci güne taşınan karşılıklı saldırılar ve Trump’ın İran’a yönelik “askeri olarak tamamlamak zorunda kalabiliriz” açıklaması jeopolitik arz riskini canlı tutuyor.

Diğer taraftan merkez bankalarının “bankası” olarak adlandırılan Uluslararası Ödemeler Bankası BIS yıllık raporunda AI rallisinde sert düzeltme, enflasyon ve mali stres risklerine dikkat çekti.

Asya’da bugün sabah Nikkei %1,09 düşerken Hang Seng %1,93 yükseldi; Hong Kong’da ilaç şirketi CSPC Pharma %10,80 yükselişle öne çıktı, Kore’de elektrik- elektronik ekipman sektörü ve Samsung-SK Hynix eksenli çip teması baskılandı.

ABD vadelileri %0,5’i aşan yükselişe, Avrupa vadelileri daha ılımlı açılışa işaret ederken DXY 101,37, VIX 18,41, ABD 10 yıllık faizi %4,382, Almanya 10 yıllık faizi %2,85, Japonya 10 yıllık faizi %2,640 seviyesinde; Brent 72,40USD/varil, spot altın 4.050,71USD/ons civarında risk algısının temkinli kaldığını gösteriyor.

Yurt içinde ana makro başlık cuma günü açıklanacak haziran TÜFE verisi ve bunun TCMB faiz indirimi beklentisine etkisi oldu. Piyasa beklentisinin aylık enflasyonun %0,98-%0,99 civarında şekillenmesi, enflasyonun hız kesmesi halinde faiz kanalı üzerinden bankacılık ve iç talep hisselerinde seçici alım iştahını destekleyebilir.

BIST100 Cuma günü 14.147,05-14.358,58 bandında hareket etti ve %0,10 artışla 14.274,02 puandan kapandı; işlem hacmi 134,95 milyar TL oldu. Mali endeks %0,71, sanayi %0,46, bankacılık %0,38 yükselirken, teknoloji %1,83 ve hizmetler %0,30 geriledi. Metal ana sanayi pozitif ayrışırken, entegre çelik üreticisi Erdemir’in %4,46 yükselişi endekse en güçlü katkıyı sağladı; faktoring şirketi Destek Finans ve holding yapısıyla Koç Holding de pozitif tarafta yer aldı. Savunma elektroniği şirketi Aselsan %3,21, transformatör üreticisi Astor Enerji %3,01 ve bankacılık tarafında Şekerbank %8,69düşüşleendeksiaşağıçekti. Teknik olarak 14.220-14.100 bandı destek, 14.325 seviyesi ve 14.400-14.450 bandı ilk dirençler olarak izlenebilir. Ana senaryoda endeksin bu destek üzerinde tutunması kısa vadeli tepki potansiyelini koruyabilir; alternatif senaryoda 14.100 altında 14.000-13.950 bandına doğru zayıflama riski gündeme gelebilir.

Günün Veri Gündemi: Bugün Türkiye’de TÜİK ekonomik güven endeksi ve Bankacılık sektörü net karı, Avrupa Birliği tarafında İş Dünyası Ortam Endeksi, Ekonomik Güven Endeksi, Sanayi Güven Endeksi, Hizmet Güven Endeksi, Tüketici Güven Endeksi Nihai, Tüketici Enflasyon Beklentisi ve Satış Fiyatları Beklentisi; ABD’de Dallas Fed İmalat Faaliyet Endeksi izlenecek. Hafta içinde ABD’de JOLTS, ADP ve tarım dışı istihdam; Çin’de imalat göstergesi; Japonya’da BOJ’un iş dünyası güven anketi; Almanya’da enflasyon, işsizlik oranı ve hizmet sektörü PMI; Avrupa Birliği’nde enflasyon, işsizlik oranı ve imalat PMI takip edilecek. Bu veri akışı faiz beklentisi, büyüme-tüketim algısı ve sektör rotasyonu açısından önem taşıyor. Takvim tarafında 1 Temmuz saat 16:00 Fed-Warsh konuşması, 7-8 Temmuz Ankara NATO Zirvesi başlığı yer alıyor. Ek olarak ABD-İran teknik görüşmeleri, Çin’in Japon savunma kuruluşlarına ihracat kısıtlamalarını genişletmesi, Trump’ın Avrupa’ya %100 gümrük vergisi tehdidi, Apple’ın çip maliyeti kaynaklı fiyat artışları, Samsung-SK Hynix yatırım planları ve BIST50’de açığa satış yasağının kaldırılması yakından takip edilecek.

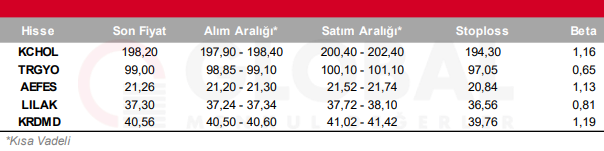

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul