Piyasa Özeti

ABD piyasalarında Fed’in beklenenden şahin algılanan toplantısı risk iştahını baskıladı; Dow Jones %0,98düşüşle51.492,55, S&P 500 %1,21 kayıpla 7.420,10 ve Nasdaq %1,34 gerileyerek 26.021,66 seviyesinde kapandı. Fed’in faizi %3,50- %3,75 aralığında sabit bırakmasına karşın Kevin Warsh’ın fiyat istikrarı vurgusu, ileriye dönük yönlendirmenin kaldırılması ve 18 yetkiliden 9’unun bu yıl en az bir faiz artışı öngörmesi kısa vadeli tahvil faizleri ve USD üzerinden hisse piyasalarını baskıladı. S&P 500’de iletişim hizmetleri %2,98düşüşleen zayıf sektör olurken, kablo/iletişim şirketi Charter Communications ve platform iş modeliyle Meta negatif ayrıştı; buna karşın yarı iletken tarafında Broadcom, Western Digital ve Applied Materials pozitif kaldı, biyoteknoloji şirketi Moderna da güçlü yükseldi. Trump’ın Intel hisselerinin %10’u karşılığında Intel’e destek verildiğini açıklaması yarı iletkenlerde politika ve regülasyon kanalını gündemde tuttu.

Avrupa’da Stoxx Europe 600 %0,52 artışla 639,31, Euro Stoxx 50 %0,68 artışla 6.300, FTSE 100 %0,14 yükselişle 10.508,61, DAX %0,10 artışla 24.934,67 seviyesinde kapanırken, CAC 40 %0,20 düşüşle 8.430,79 seviyesinde negatif ayrıştı. Bankalar Avrupa’da öne çıkarken Commerzbank ve HSBC finansal sektör desteğini gösterdi; buna karşın otomotivde BMW ve Mercedes-Benz baskı altında kaldı.

ABD-İran mutabakat zaptının iki ülkenin devlet başkanları tarafından dijital ortamda imzalanması, Trump’ın anlaşmayı “çok güçlü” olarak nitelendirmesi jeopolitik arz riski algısını sınırladı; IEA’nın arz-talep dengesine ilişkin uyarıları ise petrol fiyatlarındaki gevşemenin kalıcılığına dair temkinli algıyı korudu.

Asya’da Nikkei %1,88, Kospi %1,68 yükselirken elektrik-elektronik ekipman ve bilgi teknolojisi hisseleri öne çıktı; Hang Seng %1,74düşüşlegayrimenkul ve PetroChina baskısını yansıttı.

ABD vadelileri pozitif, Avrupa vadelileri negatif görünürken, DXY’nin Fed sonrası iki ayın zirvesine yakın seyri, VIX’in 18 bandı, ABD 10 yıllık tahvil faizinin %4,45, Japonya 10 yıllığının %2,605 olması ve WTI’ın USD 74,87’ye gerilemesi küresel risk algısında temkinli toparlanmaya işaret ediyor.

Türkiye’de Nisan ayında inşaat üretiminin aylık %0,70 ve yıllık %2,10 artması, hizmet üretiminin ise aylık %0,60 gerilerken yıllık %2,20 yükselmesi büyüme kompozisyonunda dengeli ancak seçici bir görünüm sundu.

BIST 100 güne 90,09 puan ve %0,62 artışla 14.583,18 seviyesinden başladı, 14.375,38-14.604,61 bandında işlem gördü ve %0,50 düşüşle 14.421,15 seviyesinde kapandı. İşlem hacmi 174,4mlr TL olurken, bankacılık %0,54, teknoloji %0,48 ve finansal kiralama-faktoring %1,85 yükseldi; sanayi %1,02, hizmetler %1,20 ve turizm %2,86 geriledi. Halkbank davasının düşmesi bankacılıkta haber akışını destekledi, ancak HALKB’de gün içi yükselişin satışla karşılanması kâr realizasyonunu öne çıkardı.

Teknik görünümde 14.370 ve 14.230 destek, 14.480-14.550 ve 14.620 direnç olarak izlenebilir; ana senaryoda endeksin 14.370 üzerinde dengelenmesi tepki alımlarını destekleyebilir, buna karşın 14.200 altı kapanışlarda kısa vadeli baskı artabilir. Yeni güne yatay-pozitif başlangıç eğilimi öne çıkıyor.

Günün veri gündeminde yurt içinde Kısa Vadeli Dış Borç Stoku, Konut satışları, Para Politikası Kurulu Toplantı Özeti, BDDK haftalık bankacılık sektörü verileri ile TCMB haftalık para ve banka istatistikleri takip edilecek. Euro Bölgesi’nde MD Ödemeler Dengesi ve İnşaat Üretimi, ABD’de İlk İşsizlik Başvuruları, Devam Eden İşsizlik Başvuruları, Öncü Göstergeler, Net Sermaye Akışı ve Yabancıların Tahvil Alımı izlenecek. Bu veriler Fed sonrası faiz patikası, büyüme-tüketim algısı ve sermaye akımları açısından fiyatlama duyarlılığını artırabilir. Ek olarak ABD-İran mutabakatının uygulanması, Hürmüz Boğazı başlığı, Trump’ın Intel desteği açıklamaları ve Halkbank davasının kapanmasına ilişkin yansımalar yakından takip edilecek.

Özet olarak Fed’in daha veri odaklı ve daha az yönlendirici yeni iletişim rejimi kısa vadeli faiz kanalı üzerinden riskli varlıkları sınırlarken, ABD-İran mutabakatı petrol ve jeopolitik arz riski üzerinden bu baskıyı kısmen dengeledi. Buna rağmen USD’nin güçlü kalması ve kısa vadeli tahvil faizlerindeki oynaklık, gelişmekte olan ülke varlıklarında seçici fiyatlamayı öne çıkarıyor. BIST tarafında düşük hacim, sektör bazlı ayrışma ve Halkbank haberine rağmen gelen kâr realizasyonu yatırımcı davranışının temkinli kaldığını gösterirken, petrol fiyatlarındaki gevşeme ulaştırma ve cari denge algısı açısından destekleyici bir zemin oluşturabilir.

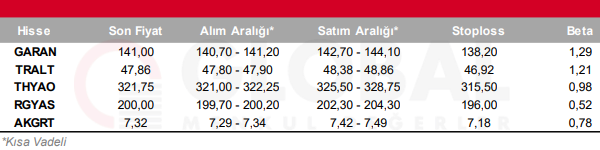

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul