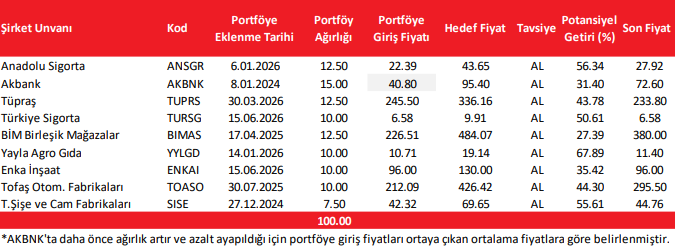

Model Portföy Revizelerimiz

• 18 Aralık 2024 tarihinden itibaren model portföyümüzde dahil ettiğimiz Frod Otomotiv (FROTO)’i, yüzde 4,26 oranında nominal getiri ve yüzde 22,71 oranında negatif (-) rölatif getiri performanslarıyla 89,40 TL fiyat ile bugün itibariyle portföyümüzden çıkartıp, yerine Enka İnşaat (ENKAI)’ı 96,00 TL fiyattan portföyümüze eklemiş bulunmaktayız. ENKAI’nın portföyümüzdeki ağırlığı yüzde 10,00 olup, hedef fiyatımız 130,00 TL ve tavsiyemiz AL’dır.

• 6 Ocak 2026 tarihinden itibaren model portföyümüzde dahil ettiğimiz Ülker Bisküvi (ULKER)’yi, yüzde 0,52 oranında nominal getiri ve yüzde 13,29 oranında negatif (-) rölatif getiri performanslarıyla 116,50 TL fiyat ile bugün itibariyle portföyümüzden çıkartıp, yerine Türkiye Sigorta (TURSG)’yı 6,58 TL fiyattan portföyümüze eklemiş bulunmaktayız. TURSG’nın portföyümüzdeki ağırlığı yüzde 10,00 olup, hedef fiyatımız 9,91 TL ve tavsiyemiz AL’dır.

• TÜPRAŞ-Türkiye Petrol Rafinerileri (TUPRS) için hedef fiyatımızı 356,40 TL’den 336,16 TL’ye revize ediyor, ‘AL’ olan tavsiyemizi koruyoruz.

• Tofaş Oto Fabrikaları (TOASO)’na dair hedef fiyatımızı 472,61 TL’den 426,42 TL’ye revize diyor, ‘AL’ olan tavsiyemizi devam ettiriyoruz.

Revizelerimizin Sebepleri

• FROTO’yu model portföyümüzden çıkartmamızın sebebi; senenin ilk 5 ayında 7.704 adeti(yüzde 20,27) yurt içi pazardan olmak üzere, toplam satışlarda ortaya çıkan 20.276 adetlik(yüzde 9,95) azalışın hasılat üzerinde oluşturmasını beklediğimiz olumsuzluk ve şu ana kadar devam eden zayıf hisse performansından kaynaklanmaktadır. Buna karşın, ENKAI’yı model portföyümüze eklememizin sebebi; inşaat iş kolunun Avrupa, Türkiye ve diğer coğrafyalardan gelen destekle büyümenin ana motoru olmayı sürdürmesi ve coğrafi açıdan iyi dağıtılmış backlog porföyünün savaşın sona ermesi senaryosunda başta Irak olmak üzere hasılat yazma potansiyelinin güçleneceği beklentimizden kaynaklıdır.

• ULKER’ı model portföyümüzden çıkartmamızın sebebi; daha zayıf talep görünümüne karşın maliyetlerde görülen artışın şirketin kâr marjlarında oluşturduğu keskin zayıflama ve yine zayıf hisse performansından kaynaklanmaktadır. TURSG’yı model portföyümüze eklememizin nedeni ise; bir çok segmentte sektörünün lideri konumundaki şirketin, teknik bölümün yanı sıra yatırım kanalında da enflasyona karşı korunaklı bir yapıda gelir üretebileceğine dair öngörümüzden kaynaklanmaktadır.

• TUPRS tarafındaki hedef fiyatımızın aşağı yönlü güncellenmesinin sebebi; Orta Doğu’daki etkilerin oluşturduğu yüksek marj beklentilerimizin, savaşın bitebileceği senaryosuyla petrol fiyatlarında oluşan geri çekilmeyle önceki projeksiyonlarımızdan daha düşük seviyelerde konsolide olabileceği eğiliminin ön plana çıkmasıdır.

• TOASO’daki aşağı yönlü hedef fiyat revizemizin nedeni; Geçtiğimiz yıl gerçekleşen Stellantis Türkiye birleşmesinin baz etkisinin sona ermesiyle Mayıs ayı satışlarında aylık ve yıllık bazda oluşan aşağı yönlü sert değişimin, senenin kalanında finansallarda daha düşük nakit akışı yazımına dair potansiyeli içermesindendir.

Kaynak: Alnus Yatırım Model Portföy