Piyasa Özeti

Küresel piyasalarda haftanın ana fiyatlaması teknoloji hisselerinde kâr realizasyonu, Fed faiz patikasına ilişkin şahinleşen algı ve İran-İsrail hattındaki jeopolitik arz riski üzerinden şekillendi. Dow Jones %1,35düşüşle50.866,78, S&P 500 %2,64 kayıpla 7.383,74 ve Nasdaq 100 %4,77 gerileyerek 28.957,60 seviyesinde kapandı; S&P 500’de bilgi teknolojileri sektörü öncülüğünde Micron Technology, Teradyne, First Solar, Sandisk ve Intel’deki düşüşler endeksi baskılarken, Nasdaq tarafında Marvell Technology, Micron Technology ve ARM Holdings yarı iletken değerlemelerine ilişkin sorgulamanın merkezinde yer aldı.

Güçlü ABD istihdam verisi, Fed’in faiz artırabileceği beklentisini güçlendirdiği için faiz kanalı üzerinden uzun vadeli büyüme hisselerinde satışları derinleştirdi; buna karşın Trump’ın “Fed’in faiz artırması yanlış olur” mesajı, Citigroup ekonomistlerinin Fed’in bu yıl üç kez faiz indirimine gideceği beklentisini koruması ve ABD vadelilerinin yataya yakın görünümü satışların tek yönlü okunmasını sınırladı.

Avrupa’da Stoxx 600 %0,29düşüşle622,66, DAX %0,75düşüşle24.759,05, CAC 40 %0,32düşüşle8.218,24 olurken, FTSE 100 AstraZeneca ve Imperial Brands gibi sağlık ve savunmacı tüketim hisselerinin desteğiyle %0,07 artışla 10.368,05 seviyesinde kapandı. Stoxx 600’de temel kaynaklar sektörü Infineon Technologies, KGHM Polska Miedz ve Fresnillo üzerinden baskılandı; DAX’ta Infineon’un %9,11 düşüşü teknoloji ve faiz duyarlılığı kanalını öne çıkardı.

İran’dan İsrail’e füze saldırısı, İsrail ordusunun İran’ın çeşitli bölgelerine saldırı düzenlediğini açıklaması, İran basınında saldırıların 7 gün sürebileceği yönündeki haberler, Trump’ın “yeter artık” açıklaması ve Netanyahu’ya misilleme yapmamasını söyleyeceği yönündeki ifadeleri petrol ve risk primi algısını yukarı taşıdı.

Petrol, İran’ın İsrail’e füze ateşlemesi sonrası yükselirken Brent USD95-USD96 bandında izlendi; Fitch’in Hürmüz Boğazı’nın açılmasıyla petrol piyasasında arz fazlası oluşabileceği öngörüsü ise enerji fiyatlamasında dengeleyici başlık olarak takip edildi.

Asya’da bugün sabah teknoloji öncülüğündeki satışların uzamasıyla Nikkei %3,99 düşüşle63.930,99, Kospi %6,63düşüşle7.619,27 seviyesine geriledi; Japonya’da Sumco, Socionext ve Renesas gibi yarı iletken bağlantılı hisseler, Kore’de ise Samsung ve SK Hynix’in endeks ağırlığı nedeniyle teknoloji satışları öne çıktı.

Japonya ekonomisinin ilk çeyrekte yavaşladığını gösteren veri ve BoJ faiz artışı beklentisi, Japonya tarafında faiz kanalıyla baskıyı artırdı.

Son görünümde DXY 100,05, VIX 21,51, ABD 10 yıllık tahvil faizi %4,568 ve petrolün yüksek seyri küresel risk algısının kırılgan kaldığını gösteriyor.

Türkiye tarafında ana gündem, bu hafta TCMB faiz kararının kritik önemde olması, enflasyon verisi, yabancı raporları ve TL varlıklarda risk primi algısı oldu. TCMB’nin politika faizini %37,00’de, fiili fonlama tarafında gecelik borç verme faizini %40,00’ta koruması beklenirken, yüksek ticari kredi faizleri sanayi ve iç talep algısını sınırlayan ana başlık olmaya devam ediyor; buna karşın Cumhurbaşkanı Erdoğan’ın katılım bankaları konuşmasında kullandığı faiz mesajı, piyasa tarafından indirim döngüsü ihtimali açısından izleniyor.

JP Morgan, Türkiye raporunda Türk tahvillerindeki al önerisini nötre indirirken makroekonomik riskler, enerji fiyatlarındaki yükseliş ve siyasi belirsizliği gerekçe gösterdi; raporda 2026’da erken seçim olabileceği ifadesi TL tahvil ve kur kanalı açısından risk başlığı yarattı. Ayrıca Algebris’in TL cinsi varlıklarda satış önerisi de cari açık ve kırılganlık vurgusuyla risk primi algısını artırdı.

BIST 100 Cuma günü seansa 13.889,37 puandan başladı, 13.661,82-13.903,42 bandında hareket etti ve %1,28düşüşle13.694,19 puandan kapandı. TUPRS %3,70, DSTKF %3,01, BIMAS %1,14 yükselişle endekse destek verdi. AKBNK %3,95, YKBNK %4,55 ve ISCTR %3,86düşüşleendeksi baskıladı ve bankacılık endeksindeki %3,62 kaybın ana sürükleyicileri oldu. Bankalarda Perşembe günü düşük enflasyon beklentisine bağlı pozisyonlanmanın verinin ardından çözülmesi ve yabancı raporları negatif ayrışmayı besledi.

Teknik olarak 13.650 kısa vadeli bant desteği, 13.525, 13.390, 13.155 alt destekler, 13.775, 13.920 ve 14.060 direnç olarak izleniyor.

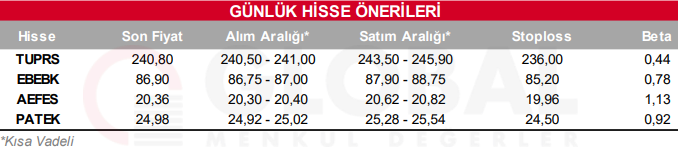

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul