BIST100

Dün güne pozitif bir açılışla 14.846,74 puan seviyesinden başlayan BIST 100 Endeksi, günün devamında satıcılı bir seyir izledi. Endekste günlük değer kaybı %1,23 olurken, gün sonu kapanışı 14.598,47 puan seviyesinden gerçekleşti. Sektörel endeksler tarafında Bankacılık Endeksi %1,33, Sınai Endeksi ise %1,38 düşüş kaydetti. Aracı Kurumlar Endeksi %3,02 yükselişle günün en güçlü performans sergileyen endeksi olurken, Finansal Kiralama ve Faktöring Endeksi %9,06 düşüşle günün en zayıf performans sergileyen endeksi oldu. VİOP Haziran vadeli yakın vade endeks kontratı pozitif geçen akşam seansında %0,39 yükseliş kaydetti. Yurt içinde yayımlanan ödemeler dengesi istatistiklerine göre mart ayı cari işlemler dengesi 9.672 milyon ABD doları açık verirken, on iki aylık cari işlemler açığı 39.724 milyon ABD doları seviyesinde gerçekleşti. Küresel hisse senedi piyasalarında ise dün yurt içinin aksine pozitif bir seyir hakimdi. Avrupa tarafında Alman DAX Endeksi %0,76 yükseliş kaydederken, Euro Stoxx 50 Endeksi % 1,02 değer kazandı. ABD piyasalarında Dow Jones Endeksi %0,14’lük sınırlı değer kaybıyla negatif ayrışırken, S&P 500 Endeksi %0,58, Nasdaq Endeksi ise %1,20 yükseliş kaydetti. Dün açıklanan verilere göre ABD’de ÜFE, nisan ayında aylık bazda %1,4 artış göstererek %0,5 seviyesindeki piyasa beklentisinin belirgin üzerinde gerçekleşirken, söz konusu aylık artış, 2022 yılından bu yana kaydedilen en güçlü yükseliş oldu. Böylece ABD’de yıllık üretici enflasyonu %6,0 seviyesine yükseldi. Veriler, özellikle enerji fiyatlarındaki yükselişin üretici maliyetleri üzerindeki baskıyı artırdığına işaret ederken, ABD’de enflasyon görünümüne ilişkin yukarı yönlü risklerin sürdüğünü ortaya koydu. Öte yandan ABD Senatosu, Kevin Warsh’ın Fed Başkanlığı’nı tarihi düşük oy farkıyla onaylarken, karar Fed’in bağımsızlığı ve faiz patikasına yönelik tartışmaları yeniden gündeme taşıdı. Bugün küresel piyasalarda gözler ABD Başkanı Trump ile Çin lideri Xi Jinping arasında başlayan zirveye çevrilmiş durumda. Trump, görüşmeler öncesinde yaptığı açıklamada ABD ile Çin arasındaki ilişkilerin “her zamankinden daha iyi” olacağını ifade etti. Yurt içinde ise bugün piyasaların ana gündem maddesi yılın ikinci enflasyon raporu olacak. 12 Şubat tarihli ilk raporda TCMB 2026 için enflasyon hedefini %16 seviyesinde korurken, daha önce %13-%19 olan enflasyon tahmin aralığını, %15- %21 olarak yukarı yönlü revize etmişti. Bugünkü rapora yönelik olarak piyasada enflasyon hedefinde ve tahmin aralığında yukarı yönlü revizyon beklentileri öne çıkıyor. Bu sabah Brent petrolün spot fiyatı sınırlı yükselişle 104 dolar seviyesine yakın işlem görüyor. Asya tarafında hisse senedi piyasalarında karışık bir seyir izleniyor. Vadeli piyasalarda ise ABD ve Avrupa endeks vadeli kontratlarında pozitif fiyatlamalar izleniyor. Günün makroekonomik veri ajandasında yurt içinde enflasyon raporuna ek olarak TCMB’nin döviz rezervleri, haftalık menkul kıymet istatistikleri ve haftalık para ve banka istatistikleri, yurt dışında ise ABD perakende satışlar ve haftalık işsizlik maaşı başvuruları verilerine ek olarak ECB Başkanı Lagarde’ın konuşması takip edilecek. Bu çerçevede, BİST 100 Endeksi’nin yeni güne sınırlı pozitif bir başlangıç yapmasını, günün devamında ise dalgalı bir seyir izlemesini bekliyoruz.

DESTEKLER: 14.450 – 14.350

DİRENÇLER: 14.750 – 14.850

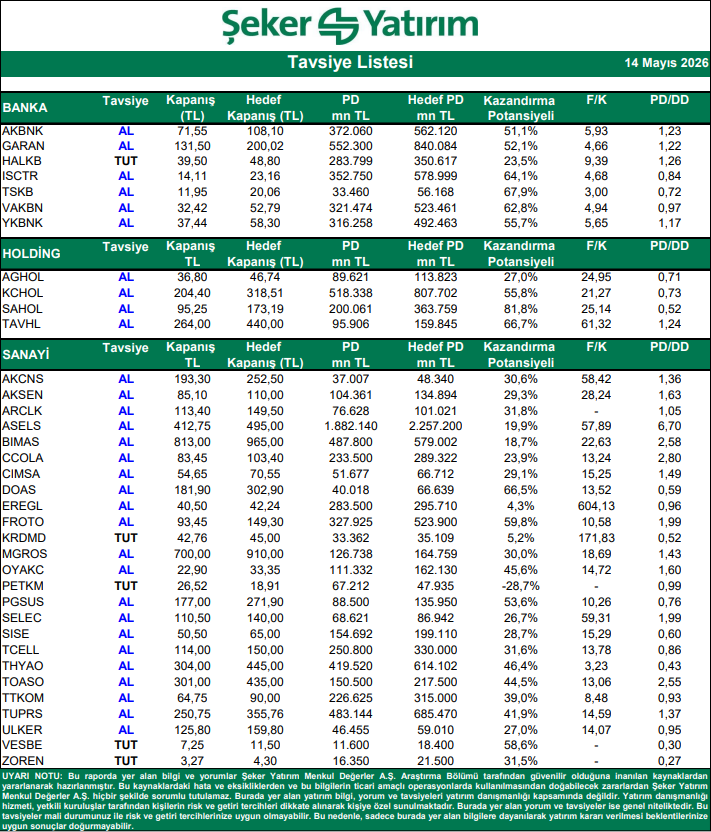

Hisseler İçin “AL/SAT-TUT” Tavsiyeleri

Kaynak: Şeker Yatırım Tavsiye Listesi