Piyasa Özeti

ABD’de enflasyonun Nisan’da aylık %0,6 ve yıllık %3,8 ile beklentilerin üzerinde gelmesi, faiz kanalı üzerinden teknoloji ve çip hisselerinde kâr realizasyonunu öne çıkardı; Dow Jones %0,11 artışla 49.760,56 seviyesinde kapanırken, S&P 500 %0,16 düşüşle 7.400,96’ya, Nasdaq 100 %0,87 düşüşle 29.064,80’e geriledi. S&P 500’de tüketici tercihe bağlı sektör hisseleri baskı yaratırken Qualcomm’un %11,5, Intel’in %6,82 düşmesi çip hisselerindeki satışın ana göstergesi oldu; buna karşın sağlık tarafında UnitedHealth Group’un %3,11 yükselişi Dow Jones’u destekledi.

ABD enflasyonunda savaş etkisinin sürmesi, Brent’in 105USD seviyesine yaklaşması ve 10 yıllık ABD tahvil faizinin 4,5% civarına yükselmesi risk iştahını sınırladı; buna karşın Anthropic’in 30 milyar USD fonlama ve 900 milyar USD değerleme haberinin AI harcamalarının sürdüğüne işaret etmesi teknoloji satışlarının derinleşmesini kısmen sınırladı.

Avrupa’da STOXX Europe 600 %1,01 düşüşle 606,63’e, DAX %1,62 düşüşle 23.954,93’e gerilerken, FTSE 100 %0,04 düşüşle 10.265,32 seviyesinde yatay negatif kapandı; teknoloji sektörü Avrupa’da da satışa liderlik ederken, Vodafone Group ve Prosus baskı yaratan hisseler arasında yer aldı.

Diğer taraftan Trump’ın Xi ile görüşmede ticareti İran’ın önüne koyacağını söylemesi, buna karşın İran konusunda Çin’in yardımına ihtiyaç olmadığını belirtmesi ve İran için “%100 eminim” açıklaması, jeopolitik risk başlığını canlı tutarken, temyiz mahkemesinin Trump’ın %10’luk tarifelerine ilişkin kararı geçici olarak durdurması ticaret belirsizliğini artırdı.

Asya sabahında MSCI Asya Pasifik endeksi %0,4 yükselirken Güney Kore’de SK Hynix ve Samsung Electronics çip temasıyla toparlandı; ancak Samsung’da 17 saatlik ücret görüşmelerinin sonuçsuz kalması ve olası grev riski yarı iletken tedarik zinciri açısından izlenecek.

ABD ve Avrupa vadelilerindeki toparlanma, Nvidia CEO’su Jensen Huang’ın Trump’ın Çin ziyaretine katılacağı haber akışıyla desteklenirken, Dolar tarafında güç kazanımı, petrol ve bakırdaki güçlü seyir, altın ve gümüşteki gevşeme ve yüksek tahvil faizleri küresel risk algısının hâlâ kırılgan kaldığına işaret ediyor.

Türkiye tarafında küresel faiz ve enerji fiyatı baskısı, TL varlıklarda seçici ve kırılgan fiyatlamayı öne çıkarıyor; BIST 100 endeksi güne %0,05 artışla 15.141,38 puandan başladıktan sonra 14.775,45–15.141,38 bandında işlem gördü ve günü %2,34 düşüşle 14.779,93 puandan tamamladı. Bankacılık endeksi %3,52, holding endeksi %2,70 gerilerken, sektör endekslerinde elektrik %0,74 ile pozitif ayrıştı, iletişim %5,21 ile en zayıf sektör oldu; yüksek faiz beklentisinin bankalar üzerinde baskı oluşturması ve bilanço döneminin büyük ölçüde tamamlanması, kâr realizasyonu eğilimini güçlendirmiş görünüyor. Endekse negatif katkıda ASELSAN %2,9, Akbank %4,09, Turkcell %5,66, Sasa %8,76 ve Borusan Boru %9,56 düşüşle öne çıkarken, BİM %0,84, Margün Enerji %4,98, Pasifik Eurasia %6,89 ve Petkim %3,83 yükselişle sınırlı destek sağladı; savunma, bankacılık, iletişim ve sanayi hisselerinde satışın aynı anda görülmesi, likidite-akış kanalındaki zayıflığı artırdı. Buna karşın elektrik sektöründeki pozitif ayrışma, endeks genelindeki satışa rağmen defansif ve tematik ayrışma arayışının tamamen kaybolmadığını gösterdi.

Teknik tarafta 14.880 ve 15.000 direnç, 14.700 ve 14.625 destek olarak izlenecek; ana senaryoda 14.625 üzerinde tutunma kısa vadeli dengelenme arayışını destekleyebilir, alternatif senaryoda bu bölgenin altındaki kalıcılık satış baskısını artırabilir. Endeksin yeni güne tepki alımlarının etkisi ile sınırlı pozitif başlamasını bekliyoruz.

Genel Değerlendirme: Küresel görünümde ana tema, İran savaşı kaynaklı enerji maliyetlerinin ABD enflasyonu ve tahvil faizleri üzerinden riskli varlıkları baskılaması; buna karşın AI harcamaları ve çip döngüsüne ilişkin beklentilerin dip alımlarını desteklemesi oldu. OECD’nin uluslararası ticaret sisteminde reform çağrısı ve Japonya Merkez Bankası’nın politika faizinin %0,75’ten 2027 yıl sonuna kadar %2’ye çıkarılacağı öngörüsü, küresel faiz patikasının piyasa algısında sıkı kalabileceğine işaret ediyor. Öte yandan Hindistan’ın altın ve gümüş ithalat vergilerini %6’dan %15’e yükseltmesi, değerli metal talebi ve rupi üzerindeki baskı açısından bölgesel politika riskini artırırken, İran’ın 5 güven oluşturucu ön şart yerine getirilmeden ABD ile ikinci tur müzakerelere girmeyeceğini bildirmesi jeopolitik arz riski başlığını canlı tutuyor. Bu çerçevede yatırımcı davranışı kısa vadede temkinli, ancak bilanço-kâr beklentisi güçlü teknoloji ve seçici defansif hisselerde fırsat arayan bir zeminde kalıyor.

Günün Veri Gündemi: Bugün veri gündeminde yurt içinde ödemeler dengesi istatistikleri, yurt dışında Avro Bölgesi’nde Gayri Safi Yurt İçi Hasıla ve sanayi üretimi, ABD’de haftalık mortgage başvuruları ve Üretici Fiyat Endeksi takip edilecek. Takvim tarafında Kevin Warsh’un Fed Yönetim Kurulu üyeliğinin 51’e karşı 45 oyla onaylanmasının ardından Fed Başkanlığı oylaması bu hafta izlenecek.

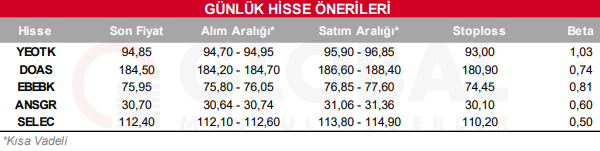

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul