BIST100 endeksinin güne hafif pozitif bir başlangıç yapmasını bekliyoruz. Haziran vadeli BIST30 kontratı, Cuma akşam seansında 31 puan artıda kapanmıştır.

BIST100 endeksinde 14.933 – 14.811 bandı, 14.625, 14.495 gap (boşluk) olarak öne çıkarken; 15.230, 15.426 ve 15.583 direnç seviyeleridir. Bu seviyelerde satış baskısı görülebilir. Önceki zirve seviyesi 14.621’e doğru geri çekilmelerin ise normal karşılanması gerektiğini düşünüyoruz.

Borsa İstanbul pay piyasalarında açığa satış işlemlerinin yasaklanması, öz kaynak oranının esnetilerek uygulanmasına ilişkin tedbir ve uygulamaların 26 Mayıs 2026 tarihine kadar uygulanmasının devam edilmesine karar verildi.

Yurt içinde Pazartesi günü Mart ayına ilişkin perakende satışları aylık (Şubat:-%0,2) ve Mart ayı yıllık (önceki: %15,6) olarak açıklanacak. Çarşamba günü 9,7 milyar dolar açık vermesi beklenen Mart Cari Açık (Şubat: -7,50 milyar TL), Perşembe günü TCMB Enflasyon Raporu ve Brüt Döviz Rezervleri, Cuma günü Yıl sonu Mayıs TÜFE tahmini (Nisan: %27,53) ve Nisan Bütçe Dengesi (Mart: -229,9 Milyar TL) açıklanacaktır.

ABD’de ise Salı günü Nisan ayı TÜFE aylık (Mart: %0,9) ve yıllık (önceki: %3,3), Çarşamba günü Nisan ayı ÜFE aylık (Mart: %0,5) ve Cuma günü Nisan Sanayi üretimi (Mart:-%0,5) takip edilecektir. Lübnan ve İsrail arasında görüşmelerin bu hafta yapılması beklenirken, Salı günü 2026 MSCI ikinci dönem Endeks değişiklikleri açıklanacaktır.

ABD Başkanı Trump’ın İran’ın yanıtına tepkisi petrol fiyatlarını yüzde 4’ün üzerinde artırdı. Öte yandan, Trump 14-15 Mayıs tarihlerinde Çin’e resmi ziyaret gerçekleştirmeyi planlıyor. Ayrıca, ABD ve Çin heyetleri, ekonomi ve ticaret müzakerelerinin yeni turu için 12-13 Mayıs’ta Güney Kore’de bir araya gelecek.

TCMB’nin enflasyon hedeflerinde olası bir güncellemenin 14 Mayıs’ta yayımlanacak Enflasyon Raporu’nda paylaşılmasını bekliyoruz. 12 Şubat tarihli raporda 2026 yıl sonu enflasyon hedefinin orta noktası %16 olarak korunurken, belirsizlik aralığı %15-21 olarak belirlenmiştir. Ancak raporda ortalama petrol fiyatı varsayımı 61 dolar seviyesindeyken, yıl başından bu yana Brent petrol ortalaması yaklaşık 83 dolar olarak gerçekleşmiştir. Bu durum, TCMB hesaplamalarına göre enflasyon üzerinde yaklaşık 3 puanlık yukarı yönlü risk oluşturmaktadır. Konsensüs yıl sonu enflasyon beklentileri ise son bir ayda 3 puan artarak %28 seviyesine yükselmiştir. Nisan ayında TÜFE, beklentilerin yaklaşık 80 baz puan üzerinde aylık

%4,18 artmış, böylece yıllık enflasyon Mart ayına göre 150 baz puan yükselerek Ekim 2025’ten bu yana en yüksek seviye olan %32,37’ye ulaşmıştır.

1Ç26 dönemine ilişkin finansalların son açıklanma tarihi 11 Mayıs Pazartesi günüdür.

BIMAS için konsensüs beklentileri 208,2 milyar TL hasılat, %4,0 FAVÖK marjı ve 3,91 milyar TL net kâr şeklindedir. DOAS için konsensüs beklentileri 50,3 milyar TL hasılat, %6,2 FAVÖK marjı ve 546 milyon TL net kâr şeklindedir.

PGSUS için konsensüs 168 milyon euro net zarar bekliyor (1Ç25: 62 milyon euro zarar). Satışların %2 artışla 632 milyon euro seviyesine yükselmesi beklenirken, FAVÖK marjının %-2,4’e gerilemesi bekleniyor (1Ç25: %6,8).

ULKER için konsensüs beklentileri 33,9 milyar TL hasılat, %12,9 FAVÖK marjı ve 1,13 milyar TL net kâr şeklindedir. TCELL için konsensüs beklentileri 67,7 milyar TL hasılat, %41,1 FAVÖK marjı ve 4,25 milyar TL net kâr şeklindedir.

HALKB, 1Ç26 döneminde solo bazda 9,5 milyar TL net kâr açıkladı. Bu rakam, 8,7 milyar TL olan piyasa beklentisinin %9 üzerinde gerçekleşti. Net kâr, çeyreklik bazda %37, yıllık ise %48 artış gösterdi. Banka, çeyrekte %17,1 özkaynak kârlılığı elde ederken, bu oran bir önceki çeyrekte

%13,3 seviyesindeydi. TL krediler çeyreklik bazda %10 büyüyerek sektör ortalamasının üzerinde gerçekleşti. YP krediler ise dolar bazında çeyreklik %3 artarken, kamu bankalarıyla paralel ve sektör ortalamasının hafif üzerinde seyretti. Net faiz gelirleri, bankanın değerleme metodundaki farklılaşma nedeniyle TÜFE’ye endeksli menkul kıymet gelirlerindeki kontrollü gerileme sayesinde, çeyreklik bazda %23 arttı. Ücret ve komisyon gelirleri çeyreklik bazda %4 gerilerken, personel giderleri kaynaklı olarak faaliyet giderleri %5 arttı. Net risk maliyeti, 1Ç26’da 79 baz puan seviyesine gerileyerek, 2025 yılındaki 139 baz puan seviyesinin altına indi. Nötr.

KCHOL, 1Ç26’da 5,3 milyar TL piyasa beklentisinin altında, geçen yılın aynı döneminde kaydedilen 1,9 milyar TL net zararın üzerinde 522 milyon TL net kar açıkladı. İştiraklerin finansal performansındaki toparlanma ve finansman giderlerdeki iyileşme net karı destekledi. Diğer gelirlerin gerilemesi ve vergi giderindeki artış net karı baskıladı. Enflasyon muhasebesi nedeniyle 1Ç26’da, 2,8 milyar TL parasal kayıp yazıldı. Hafif olumsuz.

SISE, 1Ç26’da, 57,5 milyar TL satış geliri (Konsensüs: 57,4 milyar TL), 4,0 milyar TL FAVÖK (Konsensüs: 3,1 milyar TL) ve 1,88 milyar TL net kar (Konsensüs: 1,0 milyar TL) açıkladı. Olumlu.

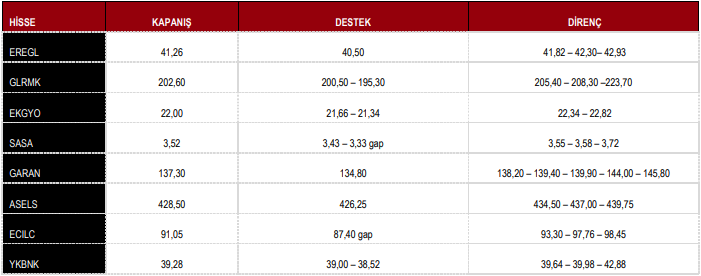

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,15 yükseliş ile 15,063 puandan tamamladı.

DESTEK 14.933 14.625 14.495 14.424 14.212

DİRENÇ 15.230 15.4267 15.583 16.148 16.688

Kaynak: ICBC Yatırım Günlük Bülten