BIST100 endeksinin güne negatif bir başlangıç yapmasını bekliyoruz. Haziran vadeli BIST30 kontratı, akşam seansını 138 puan ekside tamamlamıştır.

BIST100 endeksinde 14.888-14.811 bandı, 14.625, 14.495 gap (boşluk) seviyesi ve 14.424 destek olarak öne çıkarken; 15.230, 15.414 ve 15.571 seviyeleri direnç konumundadır. Bu seviyelerde satış baskısı görülebilir. Önceki zirve seviyesi olan 14.621’e doğru yaşanabilecek olası geri çekilmelerin normal karşılanması gerektiğini düşünüyoruz.

Bugün ALBRK, HALKB, KCHOL ve SISE; Pazartesi günü ise BIMAS, DOAS, PGSUS ve ULKER finansallarını açıklayacaktır. Bir önceki çeyrekte 6,9 milyar TL net kâr açıklayan HALKB’ın, bu çeyrekte 8,7 milyar TL net kâr açıklaması beklenmektedir. Konsensüs, KCHOL’ün 5,31 milyar TL net kâr açıklamasını beklemektedir.

SISE için konsensüs beklentileri 57,4 milyar TL hasılat, %5,5 FAVÖK marjı ve 1,02 milyar TL net kâr şeklindedir.

DOHOL, 1Ç26’da 334 milyon TL net kâr açıklarken, 1Ç25’te 680 milyon TL net zarar açıklamıştı. Net Aktif Değeri, ağırlıklı olarak sigorta iştirakindeki güçlü özkaynak yapısı ve madencilik iştirakindeki yüksek FAVÖK katkısıyla yıllık bazda %20 artarak 3,0 milyar ABD dolarına yükseldi. Holding’in solo net nakit pozisyonu ise 633 milyon ABD doları seviyesinde korunarak 2025 yıl sonuna paralel gerçekleşti.

SOKM, 1Ç26’da 736 milyon TL net zarar açıkladı (konsensüs beklentisi: 344 milyon TL zarar). Şirket, geçen yılın aynı döneminde 467 milyon TL net zarar açıklamıştı. Gelirler yıllık bazda %7,5 arttı. Şirket çeyrek içerisinde 45 yeni mağaza açtı. Benzer mağaza satış büyümesi %5,8 olurken,

%7,0’lik sepet büyüklüğü artışı, trafikteki %1,1’lik düşüşü telafi etti. Brüt marj 50 baz puan artışla %19,4’e yükseldi. Pazarlama giderlerinin 50 baz puan gerilemesi sayesinde FAVÖK marjı yıllık bazda 50 baz puan iyileşerek beklentilere paralel şekilde %0,6 oldu. Diğer giderlerin yıllık bazda 505 milyon TL artması ve vergi giderindeki 338 milyon TL’lik yükseliş net zararın artmasına sebep oldu. Net borç, 2025 yıl sonuna göre 2,14 milyar TL azalarak 3,48 milyar TL’ye gerilerken, Net Borç/FAVÖK oranı 0,39x seviyesinde gerçekleşti. Yönetim, yıl geneli için %4,5-5,5 gelir büyümesi ve %2,5-3,5 FAVÖK marjı beklentisini korumaktadır.

AGHOL, 1Ç26’da geçen yılın aynı dönemindeki 759 milyon TL’ye kıyasla 1,85 milyar TL net kâr açıkladı. Gelirler, meşrubat segmentindeki %11’lik ve perakende segmentindeki %6’lık büyümenin etkisiyle yıllık bazda %6 arttı. Bira segmenti gelirleri ise %8 geriledi. FAVÖK marjı 160 baz puan artışla %7,7’ye yükseldi. İçecek segmentinde büyüme odaklı strateji, Türkiye ve uluslararası operasyonlardaki hacim artışı ile disiplinli maliyet yönetimi FAVÖK büyümesini destekledi. Migros, enerji ve tedarik zinciri yatırımlarındaki verimlilik artışı ile online operasyonların kârlılığındaki iyileşme sayesinde güçlü FAVÖK büyümesi sağlarken gelir büyümesini korudu. Bira segmentindeki zayıf hacim performansı kârlılık üzerinde baskı yaratsa da, operasyonel gider disiplini sayesinde bu etki kontrol altında tutuldu. Net Borç/FAVÖK oranı 1Ç25’teki 1,6x seviyesinden 1,2x seviyesine geriledi. Holding solo net borcu ise 3,16 milyar TL’ye düştü.

KOTON, 1Ç26’da beklentilere paralel olarak 278 milyon TL net zarar açıkladı. Şirket, 1Ç25’te 514 milyon TL net zarar açıklamıştı. Orta Doğu’daki gerilim ve enflasyonist baskılar nedeniyle gelirler yıllık bazda %0,7 daraldı. Zayıf tüketici talebi nedeniyle giyim sektöründe daralma yaşandı. Satışlardaki sınırlı daralmaya rağmen, enflasyonun altında kalan satın alma maliyetleri ve kontrollü gider yönetimi sayesinde brüt marj 800 baz puan, FAVÖK marjı ise 470 baz puan artış gösterdi. FAVÖK marjı %19,3 ile beklentilerin 840 baz puan üzerinde gerçekleşti. Faaliyet dışı giderlerde yıllık bazda 555 milyon TL’lik artışa rağmen, güçlü FAVÖK üretimi sayesinde net zarar önemli ölçüde iyileşti. Net borç, 2025 yıl sonuna göre 369 milyon TL azalarak Net Borç/FAVÖK oranı 1,0x’ten 0,9x’e geriledi.

Önümüzdeki haftanın en önemli makroekonomik gündemi, 14 Mayıs’ta yayımlanacak Enflasyon Raporu olacaktır. TCMB’nin enflasyon hedeflerinde güncelleme yapmasını bekliyoruz. 12 Şubat tarihli raporda 2026 yıl sonu enflasyon hedefinin orta noktası %16 olarak korunurken, belirsizlik aralığı %15-21 olarak belirlenmişti. Ancak raporda ortalama petrol fiyatı varsayımı 61 ABD doları seviyesindeyken, yıl başından bu yana Brent petrol fiyatı ortalama yaklaşık 83 ABD doları olarak gerçekleşmiştir. Bu durum, TCMB hesaplamalarına göre enflasyon üzerinde yaklaşık 3 puanlık yukarı yönlü risk oluşturmaktadır. Konsensüs yıl sonu enflasyon beklentileri ise son bir ayda 3 puan artarak %28 seviyesine yükselmiştir.

Nisan ayında TÜFE, beklentilerin yaklaşık 80 baz puan üzerinde aylık %4,18 artmış, böylece yıllık enflasyon Mart ayına göre 150 baz puan yükselerek Ekim 2025’ten bu yana en yüksek seviye olan %32,37’ye ulaşmıştır.

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,82 yükseliş ile 15,040 puandan tamamladı.

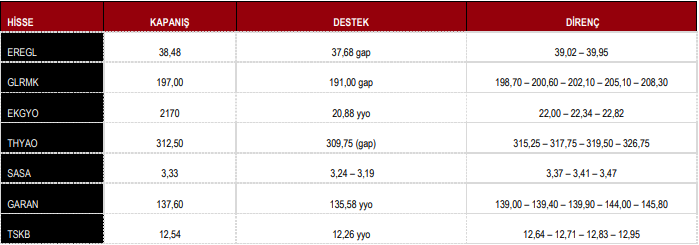

DESTEK 14.888 14.625 14.495 14.424 14.212

DİRENÇ 15.230 15.4147 15.571 16.137 16.676

Kaynak: ICBC Yatırım Günlük Bülten