BIST100 endeksinin güne yatay negatif bir açılışla başlamasını bekliyoruz. Nisan vadeli BIST30 kontratı, akşam seansını -30 puan ekside artıda kapadı.

BIST100 endeksinde 13.032 seviyesi ile 12.702 boşluk (fırsat yaratabilir) seviyesi destek olarak öne çıkmaktadır. Yukarı yönlü hareketlerde 13.456 direnç olarak izlenirken, 13.718 seviyesi ise boşluk (gap) ve 13.896 seviyesi direnç olarak takip edilmektedir.

Para Politikası Kurulu, beklentilere paralel bir hafta vadeli repo ihale faiz oranının yüzde 37’de sabit tutulmasına karar verirken, fiyat istikrarı sağlanana kadar sürdürülecek sıkı para politikası duruşunun talep, kur ve beklenti kanalları üzerinden dezenflasyon sürecini güçlendireceğini, son dönem gelişmelerin etkisiyle, enflasyon görünümünde belirgin ve kalıcı bir bozulma olması durumunda para politikası duruşunun sıkılaştırılacağını belirtti.

Ocak ayındaki metinde yer alan adımların büyüklüğü, enflasyon görünümü odaklı, toplantı bazlı ve ihtiyatlı bir görünümünün yaklaşımla gözden geçirilmektedir ifadesi metinden çıkarılırken, enflasyonun ana eğiliminin Şubat ayında yataya yakın seyrettiği belirtildi.

Jeopolitik risklerin devam etmesi durumunda 22 Nisan tarihli PPK toplantısında da faiz indirimi gerçekleşmeme riski bulunduğunu düşünüyoruz ve TCMB’nin bir sonraki faiz indiriminin Haziran ayına sarkmasını bekliyoruz.

Ancak ABD Başkanı Trump’ın Çin Devlet Başkanı Şi’ye 31 Mart – 2 Nisan tarihleri arasında yapacağı ziyaret jeopolitik açıdan olumlu sonuçlanabilir ve bu durum TCMB’nin yeniden faiz indirim patikasına girmesine katkı sağlayabilir. Bununla birlikte enflasyon hedeflerinde olası bir değişiklik için bir sonraki Enflasyon Raporu 14 Mayıs’ta açıklanacaktır.

Bugün ABD’de %0,5 beklenen Dayanıklı Mal Siparişleri (önceki: -1,4%), %1,4 beklenen 4Ç25 büyüme verisi (önceki: %1,4), aylık %0,3 ve yıllık %2,9 beklenen Kişisel Tüketim Harcamaları Fiyat Endeksi (önceki: %0,4 ve %2,9) ve 6,7 milyon beklenen Açık İş verisi (önceki: 6,5 milyon) açıklanacaktır.

Cuma günü ayrıca TCMB Piyasa Katılımcıları Anketi yayımlanacaktır. Şubat ayı anketinde 2026 yıl sonu enflasyon beklentisi %24, politika faizi beklentisi %29 seviyesindeydi. Piyasada beklentiler enflasyon için %25-26 bandına, politika faizi için ise %30-31 seviyelerine yükselmiş durumdadır.

Önümüzdeki hafta Pazartesi günü yurtiçinde Bütçe Dengesi (önceki: 214 milyar TL açık) ve ABD Sanayi Üretimi, Çarşamba günü ise PPK toplantı özeti, ABD Şubat Üretici Fiyat Endeksi, ayrıca Fed faiz kararı ve tahminleri takip edilecektir.

Fed bankaların sermaye gerekliliklerinde değişikliğe gitmeye hazırlanırken, ABD Başkanı Trump, Fed Başkanı Powell’a faiz oranlarını bir sonraki FOMC toplantısını beklemeden düşürmesi çağrısında bulundu.

2025 yılı Aralık ayında üç üyenin karşı oy kullandığı toplantıda ABD Merkez Bankası (Fed), beklentilere paralel şekilde politika faizini 25 baz puan indirerek %3,50-3,75 aralığına çekti. 2026 yıl sonu faiz oranı beklentisi %3,4, 2027 yıl sonu faiz oranı beklentisi ise %3,1 seviyesinde kalırken, 2026 için bir faiz indirimi beklentisi ortaya çıkmıştı. 27-28 Ocak tarihli FOMC toplantı tutanaklarında ise, bazı Fed yetkilileri, yeni indirimlerin ancak enflasyonda daha fazla ilerleme sağlandıktan sonra gündeme alınabileceğini belirtmişti.

Ekonomistler 2026 yılında Fed’den bir faiz indirimi beklemezken, ABD ve İsrail’in İran’a yönelik saldırılarının uzaması hem ABD’de hem de AB, Japonya ve İngiltere gibi diğer büyük merkez bankalarında faiz artırımı ihtimalini gündeme getirebilir.

Küresel demir cevheri piyasasında fiyatlar, vadeli işlemlerde son iki ayın en yüksek seviyelerini test etti.

Borsa İstanbul’da 19 Mart Perşembe günü yarım gün işlem yapılacak ve takas gerçekleşmeyecektir.

17 Mart Salı tarihli işlemlerin takası 23 Mart Pazartesi, 18-19 Mart tarihli işlemlerin takası ise 24 Mart Salı günü gerçekleştirilecektir.

MAVI 4Ç25 finansal sonuçlarını 17 Mart Salı günü açıklayacak (konsensüs:11,9 milyar TL net satış, 1,7 milyar TL FAVÖK, 145 milyon TL net kâr).

TUPRS, 2026 yılı temettüsünün ilk ödemesini (8,82 TL net) 16 Mart’ta gerçekleştirecek. İkinci ödemenin (5,73 TL net) ise 30 Eylül’de yapılması planlanmaktadır.

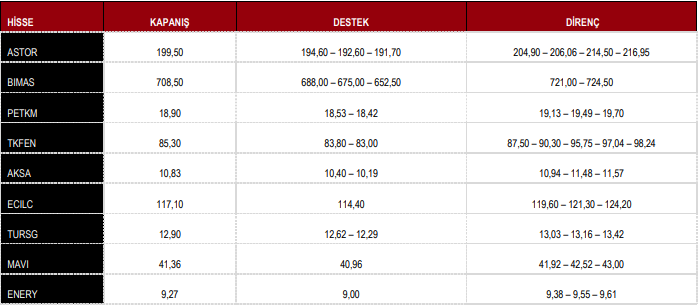

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,65 yükseliş ile 13.286 puandan tamamladı.

DESTEK 12.702 12.533 12.433 12.295 11.933

DİRENÇ 13.456 13.718 13.896 13.967 14.093

Kaynak: ICBC Yatırım Günlük Bülten