BIST100

Geçtiğimiz haftanın son işlem gününe sınırlı pozitif başlayan BIST 100 Endeksi, günün devamında satıcılı bir seyir izledi. Öğleden sonra artan satış baskısıyla 12.746,23 puan seviyesine kadar geri çekilen endeks günü %2,19 değer kaybıyla 12.792,81 puan seviyesinden tamamladı. Sektörel endekslerde Sınai Endeksindeki düşüş %0,40 ile sınırlı kalırken, Bankacılık Endeksi %5,07 düşüş kaydederek en çok negatif ayrışan endeks oldu. En çok pozitif ayrışan tarafta ise %2,79 değer kazancıyla Finansal Kiralama ve Faktöring Endeksi yer aldı. Haftalık bazda BIST 100 Endeksi %6,74 düşüş kaydederken, Sınai Endeksindeki düşüş %2,70 ile sınırlı kaldı. Bankacılık Endeksi ise %16,46 düşüş kaydederek negatif ayrıştı. VİOP Nisan vadeli yakın vade endeks kontratı Cuma gününün akşam seansında %0,43 düşüş kaydetti. Küresel tarafta da Cuma günü hisse senedi piyasalarında risk iştahı zayıf bir gün oldu. ABD tarafında şubat ayına yönelik açıklanan tarım dışı istihdam verisinde 58 bin kişi artış olan piyasa beklentisine karşın 92 bin kişi azalış görüldü. Dow Jones Endeksi %0,95, S&P 500 Endeksi %1,33, Nasdaq Endeksi ise %1,59 düşüş kaydetti. Avrupa tarafında Alman DAX Endeksi günü %0,94 değer kaybıyla tamamlarken, Euro Stoxx 50 Endeksi %1,09 düşüş kaydetti. Yeni haftanın ilk işlem gününe başlarken Orta Doğu’da devam eden gerilim nedeniyle artan enerji fiyatları piyasaların ana gündem maddesi olmaya devam ediyor. Geçtiğimiz hafta Hürmüz Boğazı’nın kapatılmasının ardından, hafta sonu ABD ve İsrail’in İran’a yönelik saldırılarında petrol depolama tesislerini ve rafinerileri hedef alması Orta Doğu’daki enerji arzına ilişkin riskleri artırdı. Körfez ülkeleri de petrol üretimini kısarken, Brent petrol 2022 yılından bu yana ilk kez 110 dolar seviyesini aştı. Yaşanan bu gelişmeler sonrası Asya borsalarında bu sabah sert satışlar izleniyor. Japon Nikkei Endeksi %7’ye, Güney Kore KOSPI Endeksi %8’e yaklaşan değer kaybıyla işlem görüyor. Vadeli endekslerde ABD vadelileri %2’ye, Avrupa vadelileri %3’e yaklaşan değer kayıpları ile işlem görüyor. Günün makroekonomik veri ajandasında yurt içinde piyasaların seyrini etkileyecek majör bir veri bulunmuyor. Bu hafta yurt içinde gözler TCMB’nin Perşembe günü gerçekleştireceği PPK toplantısından çıkacak faiz oranı kararında olacak. Yurt dışında ise bugün Almanya Sanayi Üretimi ve Fabrika Siparişleri verileri ile Euro Bölgesi Sentix Yatırımcı Güven Endeksi takip edilecek. Piyasa açılışı öncesi SPK, Borsa İstanbul pay piyasalarında açığa satış yasağı ve kredili sermaye piyasası işlemlerinde öz kaynak oranının esnetilmesine ilişkin tedbirlerin uygulanma süresinin 13 Mart 2026 seans sonuna kadar uzatılması kararını duyurdu. Tüm bu gelişmelerin ışığında BIST 100 Endeksi’nin yeni güne satıcılı başlamasını, günün devamında ise dalgalı bir seyir izlemesini bekliyoruz.

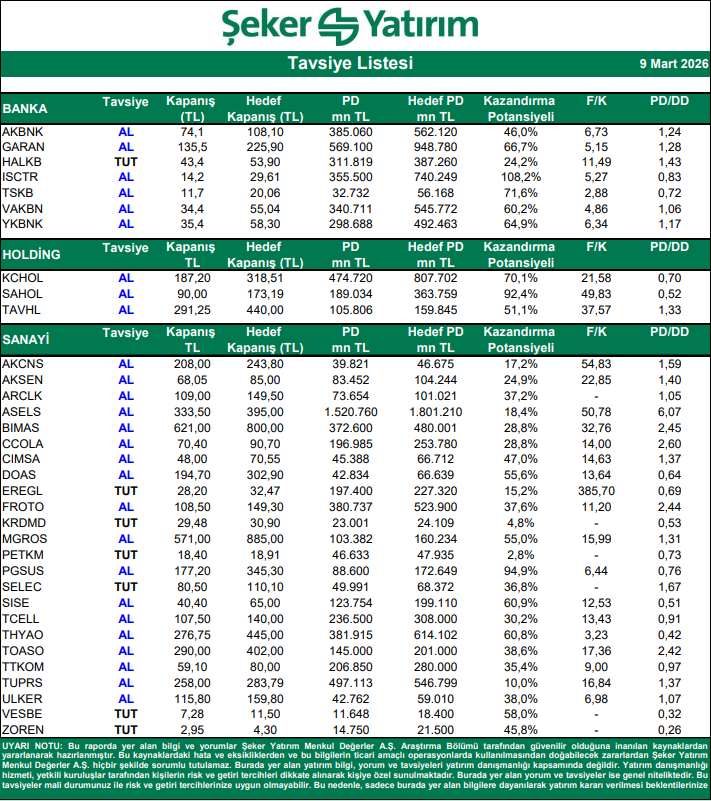

Hisseler İçin “AL/SAT-TUT” Tavsiyeleri

Kaynak: Şeker Yatırım Tavsiye Listesi