BIST100

Dün güne satıcılı başlayan BIST 100 Endeksi, günün devamında negatif dalgalı bir seyir izledi. Kapanışa doğru artan satış baskısıyla birlikte endeks günü %3,09 değer kaybıyla 12.933,40 puan seviyesinden tamamladı. Endekste son üç işlem gününde yaşanan sert satışlarla toplam değer kaybı 945 puanı (-%6.8) aşarken, 23 Ocak tarihinden bu yana ilk kez 13.000 puan seviyesinin altında günlük kapanış gerçekleşti. Sektörel endeksler tarafında Sınai Endeksi %1,78 gerilerken, Bankacılık Endeksi %5,51 değer kaybıyla negatif ayrışmayı sürdürdü. En fazla değer kaybeden sektör %7,39 düşüşle Madencilik Endeksi olurken, en güçlü performans ise %2,20 yükselişle Kimya, Petrol, Plastik Endeksi’nde görüldü. Makroekonomik veri tarafında, dün TÜİK tarafından açıklanan verilere göre TÜFE şubat ayında aylık %2,96 artarken yıllık enflasyon %31,53 seviyesine yükseldi (önceki %30,65). Piyasa beklentisi enflasyonun aylık %3,00 ve yıllık %31,58 artacağı yönündeydi (Şeker Yatırım beklentisi: aylık %3,15, yıllık %31,77). Beklentilerin sınırlı da olsa altında kalan veriler ana eğilimdeki yukarı yönlü riskleri bir miktar sınırlasa da borsadaki risk iştahını desteklemek için yeterli olmadı. Küresel tarafta da dün hisse senedi piyasalarında satış baskısı devam etti. ABD Başkanı Donald Trump, ABD ve İsrail’in İran’a yönelik saldırılarının ardından petrol fiyatlarında yaşanan yükselişin geçici olacağını ve sürecin sona ermesiyle fiyatların daha önceki seviyelerin de altına gerileyebileceğini belirtti. Ayrıca Trump, Körfez’den geçen deniz ticaretine yönelik siyasi risk sigortası ve teminat sağlanması talimatı verdiğini, gerekmesi halinde ABD Donanması’nın tanker gemilerine eşlik edebileceğini açıkladı. Trump’ın açıklamaları sonrası gün içi kayıpların bir kısmı telafi edilse de küresel hisse senedi piyasaları günü satıcılı tamamladı. ABD borsaları küresel satış dalgasına rağmen görece sınırlı kayıplarla günü tamamlarken, Dow Jones Endeksi %0,83, S&P 500 Endeksi %0,94 ve Nasdaq Endeksi %1,02 değer kaybetti. Avrupa tarafında satışların daha sert olduğu görülürken Alman DAX Endeksi %3,44, Euro Stoxx 50 Endeksi ise %3,64 düşüş kaydetti. VİOP Nisan vadeli endeks kontratı akşam seansında %0,74 yükseliş kaydederek gün içi kayıpların bir kısmını telafi etti. Orta Doğu’daki jeopolitik gerilim devam ederken İran Devrim Muhafızları Ordusu, Hürmüz Boğazı’nda geçiş yasağı ilan edilmesine rağmen Boğaz’dan geçmeye çalışan 10 petrol tankerinin vurulduğunu açıkladı. Dün Trump’ın açıklamaları sonrası 78 doların altına kadar gerileyen Brent petrol fiyatı bugün yeniden 82 doların üzerinde seyrediyor. Artan enerji fiyatları piyasalarda önemli bir risk unsuru olmaya devam ediyor. Bu sabah Asya borsalarında sert satışlar görülüyor. Japon Nikkei Endeksi %4’e yaklaşan, Güney Kore KOSPI Endeksi ise %10’a yaklaşan değer kaybıyla dikkat çekiyor. Vadeli endekslerde ABD vadelileri negatif seyrederken, Alman DAX vadeli kontratları sınırlı pozitif fiyatlanıyor. Günün makroekonomik veri ajandasında yurt içinde piyasaların seyrini etkileyebilecek önemli bir veri bulunmazken, yurt dışında gelişmiş ülke Hizmet ve Bileşik PMI verilerine ek olarak ABD’de ADP Özel Sektör İstihdam Değişimi, haftalık mortgage başvuruları ve Fed’in Bej Kitap raporu öne çıkıyor. Bu çerçevede BIST 100 Endeksi’nin yeni güne negatif bir açılışla başlamasını, günün devamında ise dalgalı bir seyir izlemesini bekliyoruz.

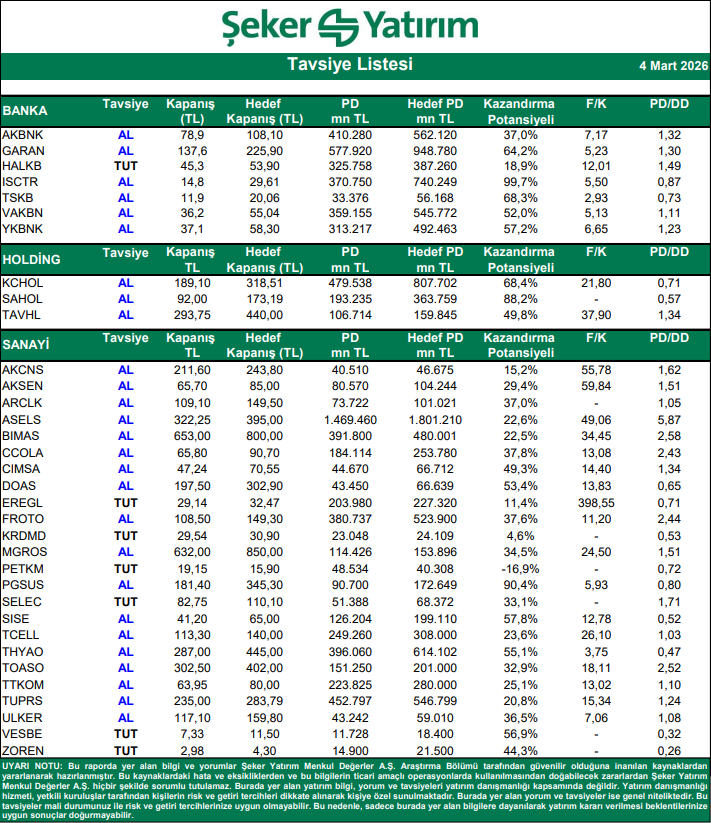

Hisseler İçin “AL/SAT-TUT” Tavsiyeleri

Kaynak: Şeker Yatırım Tavsiye Listesi