Piyasa Özeti

ABD’de Cuma günü teknoloji hisselerinde gelen tepki alımları ve yapay zekâ altyapısına yönelik yüksek yatırım harcamalarının yeniden fiyatlanması, hisse senedi endekslerini yukarı taşırken; Dow Jones %2,47 artışla 50.115,67, S&P 500 %1,97 artışla 6.932,27 ve Nasdaq %2,18 yükselişle 23.031,21 seviyesinde kapandı. Bu tabloda bilgi teknolojileri sektörü %4,10 ile kazanımlara öncülük ederken, NVIDIA %7,90 yükselişle öne çıktı; buna karşın Amazon’un 2026 yatırım harcaması beklentisini 200 milyar USD seviyesine yükseltmesi kârlılık algısını sınırladığı için hisse %5,60 geriledi. Cuma günü Avrupa’da risk iştahı hafta geneline göre toparlanırken Stoxx 600 %0,89 artışla 617,12’ye yükseldi; FTSE 100 %0,59 ile 10.369,75, DAX 40 %0,94 ile 24.721,46, CAC 40 %0,43 ile 8.273,84 kapanış yaptı. Ancak Avrupa otomotiv tarafında Stellantis’in açıkladığı plan ve değer düşüklüğü sonrasında hissede yaklaşık %25’lik geri çekilme sektör genelinde baskı oluşturdu.

Asya’da haftaya pozitif risk iştahıyla girilirken Japonya seçim sonuçları Takaichi başlığını öne çıkardı ve Nikkei yaklaşık %4,50 alıcılı seyretti; Çin %1,20, Hong Kong %1,50 civarında pozitif fiyatlandı. Bu sabah ABD vadelileri %0,10–%0,20 aralığında artıda ve küresel risk algısı tarafında DXY 97,60 seviyesinde dengelenirken, ABD 10 yıllık tahvil faizi %4,22 civarında, ons altın 5.020USD seviyesinde izleniyor; buna karşın ABD-İran görüşmeleri sonrası arz kesintisi kaygısının zayıflaması Brent’i USD67,56 seviyesine geri çekti ve VIX 17,76 seviyesine gerileyerek risk iştahındaki toparlanmayı teyit etti.

Yurt içinde fiyatlama, küresel dalgalanmanın etkisiyle risk iştahının gün içinde zayıflaması ve kısa vadeli kâr realizasyonlarının öne çıkmasıyla daha temkinli seyretti; BIST 100 güne 13.585,64 seviyesinden başladı, 13.402,61–13.628,01 bandında hareket etti ve günü %0,49 düşüşle 13.521,96 seviyesinde tamamladı. Bu kapanışta teknoloji endeksi %0,69 ve hizmetler endeksi %0,10 yükselirken, sanayi endeksi %0,38 ve mali endeks %0,86 geriledi; endekse puan bazlı pozitif katkıda THYAO ve ASELS öne çıkarken, aşağı yönlü harekette KLRHO, TUPRS ve TCELL gibi hisseler negatif katkı verdi. Makro tarafta “sıkı para politikalarının süreceği ve disiplinli maliye politikasının korunacağı” mesajı korunurken, TCMB’nin Perşembe günkü Enflasyon Raporu iletişimi kritik; buna karşın ING Global yıl sonu TÜFE beklentisini %23’e yükseltirken TCMB politika faizinin 2026 sonuna kadar %28’e inebileceğini, USD/TL’nin ise 2026 yıl sonunda 51,00 seviyesine ulaşabileceğini öngörüyor. TL varlıklar cephesinde kur 43,57 civarında ılımlı yukarı eğilimini korurken, Türkiye 5 yıllık CDS 218 baz puan seviyesinde yatay seyretti. Teknik görünümde son üç işlem gününü negatif tamamlanması ile gözler 13.490 desteği üzerinde. Bu seviyenin aşağı yönlü geçilmesi halinde 13.400-13.250 destek seviyelerine doğru baskı devam edebilir. Yukarı yönlü hareketlilikte ise 13.650-13.880-14.000 seviyeleri ana direnç noktaları olarak takip edilebilir. Endeksin güne hafifi pozitif bir eğilimle başlamasını bekliyoruz.

Küreselde ABD’de teknoloji öncülüğündeki toparlanma risk iştahını desteklerken, Japonya’da Takaichi’nin seçimi sonrası daha gevşek maliye politikası beklentilerinin tahvil getirileri ve yen üzerinde oynaklığı artırması, risk primi ve faiz kanalı üzerinden küresel fiyatlamalarda kırılganlığı tamamen ortadan kaldırmıyor. Buna karşın VIX’in 17,76 seviyesine gerilemesi ve ABD vadelilerinin artıda seyretmesi, haftaya daha dengeli bir küresel başlangıç ihtimalini güçlendiriyor; Türkiye tarafında ise BIST’te kısa vadeli yönün küresel akış ve TCMB iletişimiyle birlikte seçici bilanço odaklı ayrışmalar üzerinden şekillenmesi beklenebilir.

Bu hafta ABD’de tarım dışı istihdam raporu ve enflasyon verisi izlenecek; bu veri seti Fed faiz indirimi beklentilerini etkilediği ölçüde DXY, tahvil faizleri ve risk iştahı üzerinden küresel fiyatlamalar açısından belirleyici olabilir. Japonya tarafında BoJ para politikası kurulu üyesi Naoki Tamura’nın konuşması izlenecek; Avrupa Birliği tarafında tek pazar gündemiyle yapılacak toplantı ile Euro Bölgesi büyüme verisi takip edilecek, Almanya tarafında ise veri akışı izlenecek. Türkiye’de Perşembe günü TCMB Başkanı Fatih Karahan’ın yılın ilk Enflasyon Raporu sunumu ve aynı gün yayımlanacak menkul kıymet istatistikleri ile brüt rezerv verileri izlenecek; Cuma günü ödemeler dengesi verisi takip edilecek, ayrıca Hazine’nin borçlanma programı kapsamında ihale takvimi izlenecek. Takvim tarafında 11 Şubat’ta Trump– Netanyahu görüşmesi izlenecek ve gündemin ABD–İran müzakereleri başlığına olası etkileri yakından takip edilecek; ek olarak bugün seans sonu AYGAZ, FROTO, TOASO ve TTRAK bilanço açıklamaları izlenecek.

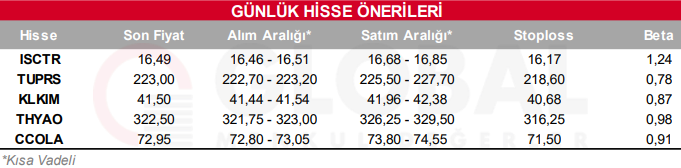

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul