Piyasa Özeti

ABD’de risk iştahındaki zayıflama teknoloji ve yazılım hisseleri üzerinden belirginleşirken, Dow Jones %1,20 düşüşle 48.908,41’e, S&P 500 %1,23 düşüşle 6.798,11’e ve Nasdaq %1,59 kayıpla 22.540,59’a geriledi; Dow tarafında Microsoft ve Amazon gibi teknoloji/iletişim ekosistemiyle ilişkili hisselerin baskısı öne çıktı. Bu fiyatlama, ABD işgücü verilerinin zayıflama sinyali üretmesi ve şirketlerin yapay zekâ harcamalarının kısa vadeli kârlılık görünümüne etkisine ilişkin kaygıların artmasıyla birlikte, risk primi kanalı üzerinden hisse senetlerinde satışları derinleştirdi; Nasdaq 100’de Strategy, CrowdStrike, Zscaler ve Datadog gibi yazılım/siber güvenlik ağırlıklı hisselerde belirgin düşüşler bu temanın devam ettiğine işaret etti. Öte yandan Avrupa’da ECB faizleri değiştirmeyerek mevduat faizini %2,00’de, ana refinansmanı %2,15’te ve marjinal fonlamayı %2,40’ta sabit tutarken, Lagarde’ın güçlü euronun enflasyonu beklentilerin de altına çekebileceğine ilişkin vurgusu kur kanalı üzerinden algıyı şekillendirdi; buna karşın hisse senedi tarafında STOXX Europe 600 %1,05 düşüşle 611,65’e gerilerken bankacılık sektörü zayıf seyretti ve Konecranes ile Delivery Hero gibi şirketler zayıf performansları ile öne çıktı. DAX %0,46 düşüşle 24.491,06’ya, FTSE 100 %0,90 düşüşle 10.309,22’ye inerken, FTSE tarafında enerji ve finans hisseleri (Shell, HSBC) baskıyı artırdı. sya sabahında endeksler arasında belirgin ayrışma izleniyor; Nikkei %0,34 artışla 53.999,19’a yükselirken gıda/tüketim ağırlıklı Ajinomoto öne çıktı; buna karşın Kospi %3,06 düşüşle 5.005,80’e geriledi ve iletişim sektörü liderliğinde satış derinleşti, Hang Seng %1,19 düşüşle 26.565,35’e inerken finans hisseleri ve AIA baskı yarattı; Çin’de CSI 300 ise 4.670,56 civarında yatay seyrederken ham madde sektör liderliği dikkat çekti. Petrol tarafında ABD–İran görüşmeleri öncesinde gerileyen jeopolitik risk primi Brent’i 68 civarında, WTI’ı 64’ün altında tutarken; değerli metallerde CME’nin (küresel vadeli işlemler ve türev piyasalarında referans borsa) teminat artışı sonrası volatilite yüksek seyretti. Gün sonuna gelirken ABD ve Avrupa vadelilerinde yönün karışık/negatif kaldığı, risk algısının ise DXY’ın 97,807 seviyelerine toparlanması ve ABD 10 yıllık tahvil getirisinin %4,18’e gerilemesiyle birlikte daha savunmacı bir dengeye oturduğu görülüyor.

Yurtiçinde makro görünümde TCMB brüt rezervlerinin 218,2 milyar USD ile rekor seviyeye yükselmesi olumlu bir sinyal üretirken, net rezervlerin 93,4 milyar USD’ye ve swap hariç net rezervlerin 82,6 milyar USD’ye gerilemesi likidite/risk primi kanalı açısından daha dengeli bir okuma gerektiriyor. BDDK verilerinde toplam krediler 23 trilyon 588 milyar TL’ye çıkarken takipteki alacakların 629,00 milyar TL’ye yükselmesi ve KKM’nin 232,00mn TL azalışla 2,91 milyar TL’ye gerilemesi, kredi büyümesi–aktif kalite dengesinin yakından izlenmesi gerektiğine işaret ediyor. Bu çerçevede TL varlıklarda kur ve faiz cephesindeki hareket, önceki günkü risk iştahı zayıflığıyla birlikte fiyatlamayı belirledi: Dolar/TL 43,65’i aşarak yeni tarihi zirveyi test ederken, 2 yıllık tahvil faizi %35,20 ile 22 Ocak’tan bu yana en yüksek seviyeden kapandı. BIST 100 güne 13.867,12’den %0,17 düşüşle başladı; gün içinde 13.589,14–13.977,85 bandında dalgalandı ve %2,17 kayıpla 13.589,14’ten kapanarak 28 Ocak’tan bu yana en düşük kapanışı gördü. Sektörel ayrışmada teknoloji endeksinin %4,61 ile negatif tarafta belirginleşmesi ve mali endeksin %2,11 düşmesi, bilanço-kâr beklentisi ve risk primi kanalı üzerinden bankacılık ve büyüme hisselerinde satışları güçlendirdi; endekse puan bazında en yüksek negatif etkinin ASELS, KLRHO ve BIMAS’tan gelmesi, savunma/sanayi ve tüketim perakendesi gibi ana temalarda risk azaltımının yayıldığını gösterdi. Buna karşın yabancı akımların haftalık bazda hisse senedinde 455 milyon USD ve DİBS’te 721,8 milyon USD net alım yönünde gerçekleşmesi, orta vadeli fiyatlama açısından dengeleyici bir unsur olarak öne çıkıyor. Kısa vadeli teknik görünümde 13.490 seviyesi kritik destek bölgesi olarak izlenirken, olası tepki denemelerinde 13.650 ve 13.880 seviyeleri öne çıkan direnç alanları olarak takip edilebilir; mevcut resimde 13.490 desteğinin aşağı yönlü geçilmesi durumunda gözler sırası ile 13.390-13.250-12.920 destek seviyelerine çevrilecek. Endeksin güne tepki alımlarının etkisi ile hafifi alıcılı başlamasını bekliyoruz.

Küresel tarafta yapay zekâ harcamaları ve işgücü verileri üzerinden belirginleşen riskten kaçınma eğilimi, kripto varlıklardaki sert oynaklıkla birlikte risk primi algısını yukarı taşırken; Türkiye’de bu görünüm kur ve faiz üzerinden TL varlıkların kırılganlığını artırdı. Buna karşın Fitch’in Türkiye’de politika sıkılığının sürdüğüne ve gevşeme riskinin azaldığına dönük değerlendirmesi ile rezerv birikimi vurgusu, orta vadeli güven kanalı üzerinden dengeleyici bir çerçeve sunuyor; ancak aynı anda brüt–net rezerv ayrışması, kredi büyümesi ve takipteki alacaklardaki artış gibi göstergeler piyasanın temkinli kalmasına neden olabilecek ikinci bir hat oluşturuyor. Bu bileşim altında ana tema, küreselde teknoloji/AI eksenli yeniden fiyatlama ile jeopolitik başlıkların (ABD–İran görüşmeleri) risk iştahını belirlemesi olurken; yerelde BIST’te bankacılık ve teknoloji hisseleri başta olmak üzere beta azaltımı ve seçici duruşun öne çıktığı bir piyasa davranışı izleniyor.

Bugün Almanya’da Ticaret Dengesi ve Sanayi Üretimi, ABD’de Michigan Üniversitesi Tüketici Güven Endeksi takip edilecek; bu başlıklar, büyüme-tüketim algısı ve faiz beklentileri kanalıyla gün içi fiyatlamanın tonunu etkileyebileceği için önem taşıyor. Ek olarak ABD–İran heyetlerinin Umman’da gerçekleştireceği görüşmeler ve görüşmelere ilişkin resmi açıklamalar, jeopolitik risk primi ve petrol fiyatlaması üzerinden yakından takip edilecek.

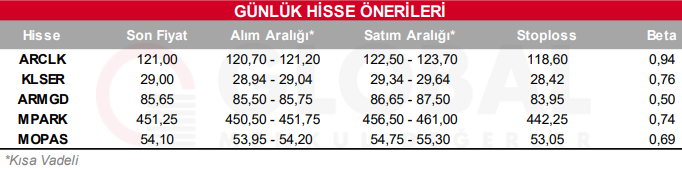

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul