Trump’ın hamleleri risk iştahında dalgalanmaya neden oldu…

Öneri: AL

Trump’ın Venezuela’ya yönelik askeri müdahalesi, İran’a yönelik müdahale tehdidi ve Grönland’ın ulusal güvenlik için önemini belirterek ABD’nin denetiminde olması gerektiği söylemleri, küresel piyasalarda jeopolitik risk algısını belirgin biçimde artırmıştır. Trump’ın Grönland’a ilişkin bu söylemleri sonrası batı bloğundaki görüş ayrılıkları derinleşirken başta Danimarka olmak üzere Avrupa ülkeleri, bu söylemleri egemenlik ihlali olarak değerlendirerek ABD’ye sert tepki göstermiştir. Ocak ayında Trump’ın Grönland konusuyla bağlantılı sekiz AB ülkesine, Çin ile ticaret anlaşması yapacağı konuşulan Kanada’ya ve İran ile ticaret yapan ülkelere tarifeleri artıracağı tehdidinde bulunması, tarifeler konusunun 2026 yılında da gündemde kalmaya devam edeceğini göstermektedir. Aynı dönemde ABD Adalet Bakanlığı’nın Fed’e yönelik cezai soruşturma başlatıldığının açıklanması, mayıs ayında görev süresi dolacak olan Fed Başkanı Jerome Powell tarafından Fed’in bağımsızlığına yönelik bir hamle olarak değerlendirilmiş, bu durum Fed’e yönelik kurumsal güven tartışmalarını daha da derinleştirmiştir.

2025’in son üç FOMC toplantısında yaptığı 25’er baz puanlık indirimlerle politika faizini %3,50– %3,75 aralığına çekerek yılı tamamlayan Fed, 27–28 Ocak tarihlerinde gerçekleştirilen yılın ilk FOMC toplantısında politika faizini beklentilere paralel sabit tutmuştur. Karar, 2’ye karşı 10 oyla alınırken, üyeler arasında Waller ve Miran faiz indirimi yönünde oy kullanmıştır. Toplantı sonrası yapılan açıklamalarda, ABD ekonomisinin güçlü büyüme performansı ve istikrarlı işgücü piyasası sinyalleri verdiği ifade edilirken, enflasyonun %2 hedefinin bir miktar üzerinde seyretmeye devam ettiği vurgulanmış ve bu nedenle kısa vadede acil bir faiz indiriminin gerekli olmadığı belirtilmiştir. Gelecek toplantılara ilişkin faiz patikasına dair net bir yönlendirme yapılmazken, para politikasının veri odaklı ve toplantı bazlı bir yaklaşımla belirleneceği ifade edilmiş; ayrıca Fed’in bağımsızlığını korumasının önemine dikkat çekilmiştir. ABD Başkanı Donald Trump, Mayıs ayında görev süresi dolacak olan mevcut Fed Başkanı Jerome Powell’ın yerine eski Fed Üyesi Kevin Warsh’u aday gösterdi. Geçmiş Fed Üyeliği döneminde para politikasındaki şahin tutumu ile tanınan Warsh’un, Fed Başkanlığı için aday gösterilmesinin ardından kıymetli metallerde ve ABD borsalarında negatif dalgalı fiyatlamalar izlendi.

Asya tarafında BoJ, 8 Şubat’ta ülkede yapılacak erken genel seçim süreci öncesi Ocak toplantısında faiz oranını sabit bırakmıştır. ECB’nin ise, 4–5 Şubat tarihlerinde yapılacak yılın ilk toplantısında finansal istikrar ve kur oynaklığını sınırlamak amacıyla para politikasında ihtiyatlı bir tutum sergileyerek faiz oranlarını sabit tutması beklenmektedir.

Yurt içinde ise; aralık ayında %0,89 ile beklentilerin oldukça altında gelen enflasyon verisine rağmen yılın ilk iki ayında gıda kaynaklı enflasyonda dalgalanma olabileceğine işaret eden TCMB, 22 Ocak tarihli PPK toplantısında temkinli bir duruş sergileyerek politika faizini beklentilerin altında 100 baz puan indirerek %38’den %37 seviyesine çekti. TCMB toplantı notunda, politika faizine yönelik adımların; enflasyon gerçekleşmeleri, ana eğilim ve beklentiler çerçevesinde, ara hedeflerle uyumlu biçimde dezenflasyonun gerektirdiği parasal sıkılığı sağlamayı amaçlayacağı yeniden ifade edilmiştir. TCMB ayrıca, makro finansal istikrarı ve parasal aktarım mekanizmasını güçlendirmek amacıyla, yurt dışından temin edilen 1 yıla kadar vadeli Türk lirası borçlara uygulanan zorunlu karşılık oranlarını 2 puan artırdığını açıklamıştır. Uluslararası kredi derecelendirme kuruluşlarından Fitch, Türkiye’nin kredi notunu “BB-” seviyesinde teyit ederken görünümü “durağan”dan “pozitif”e çevirmiş; Moody’s ise kredi notunu sabit tutmakla birlikte; büyümedeki olumlu seyir, iç talepteki canlılık, düşük bütçe açığı ve dezenflasyon sürecine ilişkin değerlendirmelerinde pozitif bir ton belirlemiştir.

TCMB’nin faiz indirimlerine devam etmesi bekleniyor…

Şubat ayında global piyasalar, başta ECB olmak üzere büyük merkez bankalarının toplantılarına ve açıklanacak makro verilere odaklanacaktır. Ayrıca, Trump’ın gündemdeki konulara yönelik yapacağı açıklamalar, Rusya-Ukrayna savaşına yönelik gelişmeler, İran-ABD gerginliği ve diğer jeopolitik risklere yönelik gelişmeler piyasalar tarafından yakından takip edilecektir.

Yurt içinde ise şubat ayında TCMB’nin PPK toplantısı bulunmaması nedeniyle piyasaların odağında 3 Şubat’ta açıklanacak enflasyon verisi ve 12 Şubat’ta gerçekleşecek enflasyon raporu sunumu yer alacaktır. Ocak ve şubat aylarında enflasyondaki dalgalanmaya dikkat çeken TCMB’nin ara hedeflerinde bir değişiklik yapıp yapmayacağı gelecek faiz indirimleri açısından piyasalar tarafından yakından takip edilecektir.

Beklentilerin altında kalan Aralık enflasyon verisi, Fitch’in görünümü pozitife çekmesi, ülke kredi risk primindeki (CDS) iyileşmenin sürmesi, adımları daralsa da TCMB’nin faiz indirimlerine devam etmesi ve yurt dışı fon girişlerinde yaşanan ılımlı artış, ayın ilk haftalarında BİST 100 endeksindeki yükseliş eğilimini desteklemiştir. Ocak ayının genelinde yükseliş eğilimini sürdüren BİST 100 Endeksi, ayı %22,9 yükselişle 13.838,29 puandan tamamlamıştır.

Sınai Endeksi ayı %.19,88 yükselişle tamamlarken, Bankacılık Endeksi ise %21,04 yükselişle tamamlamıştır. Şubat ayında, ABD’nin izlediği agresif dış politika, Fed’e yönelik baskılar ve artan jeopolitik risklerin, küresel hisse senedi piyasalarında risk iştahını baskılayabilecek unsurlar olabileceğini değerlendiriyoruz. Yurt içinde ise enflasyon verisine ve enflasyon raporuna odaklanacak piyasaların dezenflasyon sürecinin bozulmaması ve faiz indirimlerinin devam edeceği beklentisinin yanında, artan yabancı yatırımcı ilgisiyle endeksin şubat ayında da pozitif dalgalı bir seyir izlemesini bekliyoruz. Bu beklentiler doğrultusunda BİST’te ocak ayındaki hızlı yükselişin ardından kısa vadede dalgalanmalar yaşansa da orta ve uzun vadeli görünüm açısından kademeli alım önerimizi koruyoruz.

Bu beklentilerin ışığında; BİST 100 Endeksi için 12 aylık 16.500 puan olan hedefimizi ve hedef değerimizin cari endekse göre %19 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Türkiye endeksi 2026T 7.75x ve 0.98x F/K ve PD/DD oranları ile EM MSCI endeksine göre sırasıyla 41% ve 52% iskontolu işlem görmektedir.

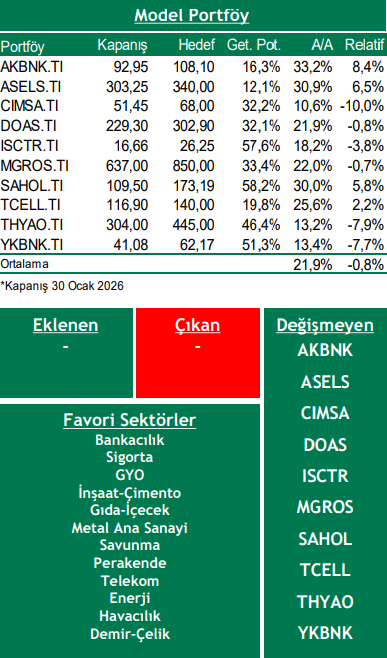

Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

➢ ABD’de Başkanı Powell’ın görev süresinin sona yaklaşmasıyla birlikte artan siyasi baskılar ve halef tartışmaları nedeniyle para politikasına yönelik belirsizliğin yükselmesi,

➢ ABD’nin Grönland’a yönelik girişimleri ve agresif dış politika hamlelerinin Avrupa’ya yönelik tarife tehditlerini artırarak küresel ticaret gerilimini tırmandırması,

➢ ABD ile Çin arasında ticaret geriliminin yeniden tırmanması ile küresel ticaret akışlarının zayıflaması,

➢ Başta Rusya-Ukrayna olmak üzere Orta Doğu gibi kriz bölgelerinde sıcak çatışma risklerinin genişleyerek yayılması,

➢ TCMB’nin faiz indirim döngüsünün, enflasyonda beklenen düşüşün gerçekleşmemesi nedeniyle sekteye uğraması,

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni