Haftalık Strateji

Yurt içinde Enflasyon verisi takip edilecek…

Küresel piyasalarda geçtiğimiz hafta ABD’de gündemin merkezinde yılın ilk FOMC toplantısı ve enflasyon verileri yer aldı. Fed politika faizini beklentilere paralel şekilde sabit tutarken, karar metni ve Fed Başkanı Powell’ın “enflasyonun hedefin hâlâ bir miktar üzerinde seyrettiği ancak uzun vadeli beklentilerin hedeflerle uyumlu olduğu” yönündeki açıklamaları para politikasında temkinli duruşun sürdüğüne işaret etti. Enflasyon tarafında Aralık ayına ilişkin Üretici Fiyat Endeksi (ÜFE) aylık bazda %0,5 artarken, yıllık ÜFE %3,0 seviyesine yükseldi. Fed’in maliyet kanalı üzerinden yakından izlediği çekirdek ÜFE ise yıllık bazda %3,3 ile piyasa beklentisi olan %2,9’un üzerinde gerçekleşerek maliyet baskılarının tamamen ortadan kalkmadığını gösterdi. Bu görünüm, Fed’in faiz indirim sürecinde aceleci davranmayacağı beklentilerini güçlendirirken, dolar endeksinde hafta boyu devam eden zayıf seyirde sınırlı toparlanma görülürken, ABD tahvil faizleri yüksek seviyelerde kaldı. Veri gündeminde dayanıklı mal siparişleri, Dallas Fed imalat endeksi ve Conference Board tüketici güveni öne çıkarken, jeopolitik cephede Grönland başlığı etrafındaki söylemler risk iştahını dönem dönem sınırladı.

Şirketler cephesinde ise bilanço sezonu fiyatlamalar üzerinde belirleyici oldu. Özellikle Microsoft sonuçları yakından izlendi. Şirket güçlü gelir artışına rağmen bulut bilişim gelirlerinin beklentilerin altında kalması hisselerinin düşmesine neden oldu. Microsoft hisseleri bilanço sonrası işlemlerde %13’ün üzerinde değer kaybetti. Microsoft’un bilançosu operasyonel anlamda zayıflık değil, daha çok “beklenti dozu” kaynaklı bir fiyatlama yarattı. Meta tarafında reklam gelirlerinin güçlü seyri ve operasyonel kârlılıktaki artış hisseleri desteklerken, Tesla cephesinde marj baskıları ve talep görünümüne dair temkinli beklentiler öne çıktı.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 96,99 seviyesinde %0,62 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,24 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları karışık yönde seyretti. Haftalık bazda S&P 500 %0,33 değer kazanırken, Dow Jones Industrial %0,42, Nasdaq %0,21, değer kaybetti. Ons altın geçtiğimiz haftayı %1,99 değer kaybı ile 4882 dolardan tamamlarken, Ons gümüş haftayı %16,9 düşüş ile 85 dolardan tamamladı. Brent petrol ise haftayı %6,6 değer kazancı ile 69,73 dolardan tamamladı.

Küresel piyasalarda bu hafta ABD’de veri gündeminin merkezinde istihdam verileri yer alıyor. Haftanın en kritik başlıkları tarım dışı istihdam, işsizlik oranı ve JOLTS açık iş sayısı verileri olacak. Aralık ayında tarım dışı istihdam artışının 50 bin kişi ile beklentilerin belirgin şekilde altında kalmıştı. Ocak verileri iş gücü piyasasında ivmenin yeniden güçlenip güçlenmediğine dair önemli sinyaller sunacak. İşsizlik oranı bir önceki ay %4,4 seviyesinde gerçekleşmişti; oranındaki olası değişim, sınırlı istihdam artışına rağmen iş gücü piyasasının genel dayanıklılığını değerlendirmek açısından yakından izlenecek. Aralık ayına ilişkin JOLTS açık iş sayısı verisi ise Kasım ayında 7,146 milyon ile Eylül 2024’ten bu yana en düşük seviyeye gerilemişti; yeni veriler, iş gücü talebinde soğumanın sürüp sürmediğini göstermesi bakımından Fed’in faiz patikasına yönelik beklentiler üzerinde etkili olacak. İstihdam verilerinin haricinde bu hafta S&P Global İmalat PMI, Bileşik PMI ve Hizmet PMI verileri takip edilecek. Ocak ayına ilişkin imalat PMI için beklenti 51,9 seviyesinde bulunurken, bileşik ve hizmet PMI verilerinde beklentiler sırasıyla 52,8 ve 52,5 seviyelerine işaret ediyor. Endekslerin 50 eşik değerinin üzerinde kalması, hizmet sektörü öncülüğünde ekonomik aktivitenin genişleme bölgesinde seyrettiğini teyit ederken, açıklanacak veriler ABD ekonomisinin yılın başındaki momentumuna dair tamamlayıcı göstergeler sunacak. Öte yandan bu hafta Avrupa’da ECB ve BoE yılın ilk faiz toplantıları takip edilecek. Piyasa beklentisi ECB tarafından faiz oranının %2,15 seviyesinde sabit kalması yönünde. Bank of England tarafında ise beklenti faiz oranının %3,75 seviyesinde sabit kalması yönünde.

Şirketler tarafında Palantir Teknoloji, AMD, Alphabet, Toyota, Amazon ve Walt Disney dördüncü çeyreğe ilişkin bilançolarını bu hafta açıklayacaklar. Bu şirket bilançoları sektörlere ışık tutması açısından ve büyüme görünümü açısından yakından izlenecek.

Yurt içinde geçtiğimiz hafta gelen haberlerin etkisiyle piyasalar genel olarak pozitif yönde hareket etti. Bloomberg’in haberine göre ABD merkezli fon yönetim şirketi BlackRock, enflasyondaki yavaşlama ve cazip değerlemeleri gerekçe göstererek Türkiye’nin portföy ağırlığını %10 seviyesine çıkararak ülkeyi en büyük üçüncü yatırım destinasyonu haline getirdi. Fon yöneticileri, Türk bankalarının küresel ölçekte ucuz kaldığını ve kredi notu görünümündeki iyileşmeyle birlikte Borsa İstanbul’un dolar bazında gelişmekte olan ülke piyasalarının üzerinde performans sergilediğini vurguladı. Söz konusu haber, yabancı yatırımcı ilgisinin kalıcı biçimde artabileceğine yönelik beklentileri güçlendirerek endeksteki yükselişi destekledi. Makro veri tarafında, Ocak ayına ilişkin Ekonomik Güven Endeksi 99,4 seviyesinde yatay seyrini korurken, ekonomik aktiviteye ilişkin beklentilerin dengeli bir görünüm sunduğu izlendi. Aralık ayı iş gücü verileri ise daha olumlu bir tabloya işaret etti. İşsizlik oranı %8,5’ten %7,7’ye gerileyerek istihdam piyasasında toparlanmanın güçlendiğini gösterdi. TCMB tarafından açıklanan haftalık menkul kıymet istatistiklerine göre ise yurt dışı yerleşikler 19–23 Ocak haftasında hisse senetlerinde 490,6 milyon USD net alım gerçekleştirerek son sekiz haftadır alıcı konumlarını sürdürdü; DİBS ve ÖST tarafındaki güçlü girişlerle birlikte toplam portföy girişinin 2,1 milyar USD’ye ulaşması yabancı ilgisinin genele yayıldığını gösterdi. Sektörel güven endekslerinde hizmet sektörü güveni artışını sürdürürken, perakende ticarette zayıflama, inşaat sektöründe ise önceki aya kıyasla sınırlı bir toparlanma dikkat çekti. Bu görünüm, 2026 yılı başında ekonomik aktivitenin sektörler arasında ayrışarak ilerlediğine işaret etti.

Yurt içinde bu hafta veri gündeminin merkezinde Ocak ayına ilişkin enflasyon rakamları yer alıyor. BloombergHT anketine göre piyasa katılımcılarının Ocak ayı için aylık TÜFE beklentisi %4,28, yıllık beklentisi ise %30 seviyesinde bulunurken, Pazar günü açıklanan İTO İstanbul TÜFE verileri aylık %4,56 ve yıllık %36,15 artışa işaret ederek ulusal enflasyon öncesinde yukarı yönlü risklere dikkat çekti. Ocak ayı TÜFE verisi, Aralık ayında aylık %0,89 ile beklentilerin altında kalan ve yıllık enflasyonu %30,89 seviyesine gerileten dezenflasyon sürecinin yeni yılın başında korunup korunmadığını göstermesi açısından kritik olacak. Bunun yanı sıra, Ocak ayına ilişkin İSO İmalat PMI verisi de yakından izlenecek; Aralık ayında endeks 50 eşik değerinin altında kalmaya devam etmekle birlikte 48,9’a yükselerek imalat sektöründeki bozulmanın son bir yılın en sınırlı seviyesinde gerçekleştiğine işaret etmişti. Açıklanacak Ocak PMI verisi, imalat sanayinde toparlanma eğiliminin devam edip etmediğine dair önemli sinyaller sunacak. Öte yandan Ocak ayına ilişkin Üretici Fiyat Endeksi (ÜFE) verileri de takip edilecek; Aralık ayında ÜFE aylık %0,75 artarken yıllık üretici enflasyonu %27,67 seviyesinde gerçekleşmişti. Ocak ayı ÜFE verileri, üretici maliyetlerindeki seyrin tüketici fiyatlarına olası yansımalarını ve enflasyon görünümünün önümüzdeki dönemde nasıl şekillenebileceğini değerlendirmek açısından önem taşıyor.

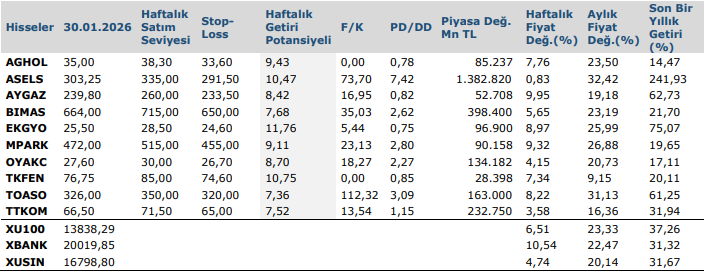

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten