Piyasa Özeti

ABD hisse senedi endeksleri günü karışık tamamladı; Dow Jones %0,11 yükselişle 49.072 seviyesine çıkarken, S&P 500 %0,13 düşüşle 6.969’a ve Nasdaq %0,72 gerilemeyle 23.685’e indi. Bu ayrışmada bilanço-kâr beklentisi kanalı öne çıkarken, Meta’nın gelir beklentilerini yukarı çekmesiyle %10 yükselmesi iletişim hizmetleri hisselerine destek sağladı; buna karşın Microsoft’un bulut gelirlerindeki yavaşlama ve yüksek yapay zekâ yatırımlarına ilişkin algıyla %10 geri çekilmesi teknoloji hisselerinde satışları belirginleştirdi. Avrupa’da kapanış genel olarak yatay-negatif seyrederken, Euro Stoxx 50 %0,70 düşüşle 5.892’ye geriledi; FTSE 100 %0,17 artışla 10.172’ye ve CAC 40 %0,06 yükselişle 8.071’e çıkarken, DAX %2,07 düşüşle 24.309’a indi; burada regülasyon/bilanço kanalıyla SAP’ın beklenti altı sonuçlar sonrası %16’nın üzerinde düşüşü DAX’ta negatif ayrışmayı güçlendirdi. Öte yandan Trump’ın İran’a yönelik açıklamaları jeopolitik arz riski algısını canlı tutarken Brent’in 70 dolar/varil seviyesini test etmesi enerji fiyatlamasına risk primi eklenmesine yol açtı; buna rağmen değerli metallerde rekorların ardından görülen kâr realizasyonu kısa vadede fiyatların geri çekilmesine neden oldu. Asya seansında fiyatlama daha temkinli bir tona işaret ederken, Japonya’da Tokyo bölgesi çekirdek TÜFE’nin %2,0 ile beklenti altında kalması ve Aralık sanayi üretiminin aylık %-0,1 gelmesi yerel veri akışı üzerinden risk iştahını dengeledi.

Günün sonuna yaklaşırken ABD vadelilerinin zayıf-oynak bir açılışa işaret ettiği, risk primi göstergelerinde VIX’in 16,88 ile 16 seviyesi üzerinde kalıcılığı ve ABD 10 yıllık tahvil getirisinin %4,269 seviyesine yükselmesiyle daha ihtiyatlı bir küresel risk algısının öne çıktığı izleniyor.

Türkiye tarafında TCMB’nin 22 Ocak PPK toplantı özetinde “öncü verilerin ocakta aylık tüketici enflasyonunun gıda öncülüğünde arttığı, ana eğilimdeki artışın ise sınırlı olduğu” vurgusu öne çıkarken, enflasyon beklentileri ve fiyatlama davranışlarında iyileşme sinyalleri verilmesine rağmen dezenflasyon süreci açısından risk unsuru olmaya devam ettiği mesajı korunuyor; bu çerçevede faiz kanalı üzerinden piyasanın “temkinli gevşeme + veri odaklı” patikayı fiyatlamaya devam ettiği görülüyor. Rezerv tarafında TCMB’nin brüt rezervlerinin 23 Ocak haftasında 215,6 milyar USD ile yeni rekor seviyeye yükselmesi ve net rezervlerin 97,4 milyar USD’ye çıkması risk primi algısını desteklerken, buna karşın gıda ve kira başlıklarına dair vurgular enflasyon beklentileri üzerinde yukarı yönlü hassasiyetin sürdüğüne işaret ediyor. TL varlıklarda kur tarafında TCMB dolar efektif kuru sınırlı artışla alışta 43,3140, satışta 43,4875 seviyesinde açıklanırken; tahvil piyasasında 14 Temmuz 2027 vadeli kıymetin bileşik getirisi %34,23 seviyesine yükseldi. BIST100 endeksi güne 13.502,29 seviyesinden %0,71 artışla başladı; gün içinde 13.480,55–13.906,51 bandında hareket ettikten sonra %3,16 yükselişle 13.831,09 seviyesinden kapanış yaptı. Sektörel liderlikte bankacılık endeksi %4,83 ile öne çıkarken, sanayi endeksi %1,52 ile daha sınırlı eşlik etti; endekse en yüksek pozitif katkının KLRHO–BIMAS–ASELS–AKBNK üzerinden gelmesi, bilanço-kâr beklentisi ve likidite kanalının bankacılık ve seçili büyük hisselerde yoğunlaştığını gösterdi. Buna karşın güçlü yükseliş sonrası kâr realizasyonu riski canlı kalırken, teknik görünümde 14.000–14.150–14.300 hedef/direnç ve 13.700–13.490–13.290 destek seviyeleri izleniyor.

Küreselde bilanço sezonunun “kazanan-kaybeden” ayrışmasını keskinleştirmesi ve Trump kaynaklı jeopolitik başlıkların enerji ile değerli metallere risk primi/volatilite taşımaya devam etmesi, risk iştahını tek bir eksende değil, seçici pozisyonlanma üzerinden şekillendiriyor; bu çerçevede yapay zekâ harcamalarının sürdürülebilirliği sorgulanırken, gelir üretme kapasitesini daha net gösteren şirketlerin ödüllendirilmesi piyasa davranışını belirliyor. Türkiye’de ise TCMB’nin enflasyon kompozisyonuna dair mesajları ve rezervlerdeki güçlenme, risk primi algısını destekleyen bir zemin sunarken; buna rağmen enflasyon beklentilerinin “iyileşen ama kırılgan” görünümünü koruması, güçlü BIST momentumunun karşısında dengeleyici unsur olarak öne çıkıyor. Bu nedenle kısa vadede piyasaların ana teması, küreselde haber akışı yoğunluğunun ve faiz/risk primi göstergelerinin yön verdiği temkinli risk alma iştahı ile, yurtiçinde bankacılık liderliğinde güçlenen momentumun birlikte yönetilmesi olarak izleniyor.

Bugün Euro Bölgesi’nde ECB’nin enflasyon beklentileri anketi takip edilecek; verinin, faiz indirimi tartışmalarına ilişkin algı kanalını beslemesi bekleniyor. ABD’de Aralık ayı ÜFE verisi izlenecek; enflasyon ve faiz patikası beklentileri açısından piyasa hassasiyetinin yüksek olduğu görülüyor. Türkiye’de Aralık ayı dış ticaret dengesi ve Hazine’nin Şubat ayı borçlanma programı takip edilecek; veri akışı, TL faiz eğrisi ve risk iştahı açısından yakından izlenecek. Ek olarak, Trump’ın Fed başkanı adayına ilişkin “bugün” açıklama mesajı ile basında Kevin Warsh isminin öne çıkması, Fed bağımsızlığı ve faiz beklentileri üzerinden piyasa algısı açısından yakından takip edilecek; ayrıca Amazon’un OpenAI’a USD50 milyar’a kadar yatırım görüşmeleri, Deutsche Bank’ın 2025 finansalları ve SAP’ın sonuçlarının Avrupa hisseleri üzerindeki yansımaları izlenecek.

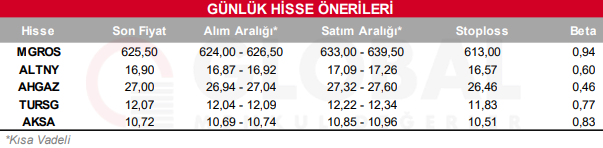

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul