Piyasa Özeti

ABD’de Fed’in politika faizini %3,50-%3,75 bandında sabit tutması ve Miran ile Waller’ın 25 baz puan indirim yönündeki karşı oyları sonrası endeksler günü sınırlı değişimle kapattı; Dow Jones %0,02 artışla 49.015,60, S&P 500 %0,01 düşüşle 6.978,03, Nasdaq %0,17 artışla 23.857,45 seviyesinde gerçekleşti. Bu görünümde “bilanço-kâr beklentisi” kanalı öne çıktı: Seagate (veri depolama) %19,1, Intel (yarı iletken) %11,0 ve Texas Instruments (yarı iletken) %9,94 ile pozitif ayrıştı; öte yandan S&P 500’de gayrimenkul sektörü zayıf kalırken Carvana (otomotiv perakendesi) %14,2 geriledi. Avrupa’da zayıf dolar/güçlü euro tartışması ve tüketim hisselerindeki satış baskısı eşliğinde STOXX Europe 600 %0,75 düşüşle 608,51’e gerilerken LVMH (lüks tüketim) %7,89 ile en sert kayıplardan birini gördü; Almanya’da DAX %0,29 düşüşle 24.822,79’da, Fresenius (sağlık) %3,8 düşüşle öne çıkarken Daimler Truck (ticari araç) %3,33 yükseldi. Buna karşın Asya sabahında risk iştahı daha seçici: Hang Seng %0,74 artışla 28.028’de ve gayrimenkul sektörü liderliğinde Xinyi Glass (cam) %4,21 yükselirken; Kospi %0,86 artışla 5.215,24’te ve makine sektörü öncülüğünde SK Securities (aracı kurum) %29,9 öne çıktı; CSI 300 %0,04 düşüşle 4.716,16’ya inerken bilgi teknolojileri zayıf, Tongling Nonferrous (bakır/metal) %10,1 yükselişle ayrıştı. Günün sonuna gelirken küresel risk algısında “risk primi / faiz kanalı” dengesi korunuyor: ABD 10 yıllık tahvil getirisi %4,265’e yükselirken VIX 16,35 ile yatay; DXY 96,00 seviyesinde zayıf seyrini sürdürüyor. Kıymetli metaller rekor tazelerken altın 5598,09 ve gümüş 119,437 yüksek seviyelerini test etti; Brent 67 seviyelerinde ve jeopolitik akış (Trump’ın İran’a yönelik donanma/“masaya gel” çağrısı) petrol tarafında arz kesintisi algısını canlı tutuyor.

Türkiye tarafında makro çerçevede “enflasyon/kur/faiz” hattı fiyatlamayı belirleyen ana kanal olmaya devam ediyor: Enflasyonun bu ay %5’in üzerinde gelebileceği, Şubat’ta ise %3’ün biraz altında kalabileceğine yönelik tartışmalara rağmen anketlerde Ocak için aylık medyan %4,28 ve yıllık %30 beklentisi öne çıkıyor.

İTO Başkanı Şekib Avdagiç, AB’nin Türkiye’nin en önemli ticaret partneri olduğunu belirtirken; AB’nin MERCOSUR ve Hindistan ile sonuçlandırdığı Serbest Ticaret Anlaşmalarının, Türkiye’nin AB ile Gümrük Birliği anlaşmasını hızla güncellemesi gerektiğini gösterdiğini ifade etti. İTO, Türkiye’nin AB’nin üçüncü ülkelerle imzaladığı Serbest Ticaret Anlaşmalarına uymakla yükümlü olduğunu; ancak Türkiye’nin bu ülkelere ihracatının aynı şartlara tabi olmaması nedeniyle anlaşmaların sonuçlarının Türkiye’yi etkileyeceğini vurguladı ve risklerin azaltılması için “bir an evvel tedbir” alınması ile Serbest Ticaret Anlaşmalarının ithalat-ihracat dengesi gözetilerek yeniden müzakere edilip revize edilmesi gerektiğini kaydetti. İSO Başkanı Erdal Bahçıvan ise Gümrük Birliği’nin mevcut haliyle sanayi için “pranga” haline geldiğini belirterek, kapsamlı güncelleme ihtiyacının ertelenmemesi; “Made in Europe”, Yeşil Dönüşüm ve Sınırda Karbon Düzenlemesi dahil başlıklarla sektör bazlı yeni bir Gümrük Birliği çalışması yapılması gerektiğini dile getirdi.

BIST 100 günü %2,29 yükselişle 13.407,44’te yeni kapanış rekoruyla tamamlarken; gün içi bant 13.144,15–13.512,42 ve işlem hacmi 240,8 milyar TL oldu. Sektör liderliği bankacılıkta belirginleşti: XBANK %3,49 ve XHOLD %3,25 artarken, endekse en yüksek katkı KLRHO (holding) +%10, AKBNK (bankacılık) +%6,66 ve TUPRS (rafineri) +%6,6 ile geldi; buna karşın PASEU (lojistik) -%10 en büyük negatif katkıyı verirken HALKB (bankacılık) -%4,89 ve ASELS (savunma) -%0,97 zayıf tarafta yer aldı. Bu hareketin arka planında, BlackRock Frontiers Investment Trust’ın portföyünün yaklaşık %10’unu Türk hisselerine ayırdığı haber akışı desteklerken; Fitch’in Türk bankacılık sektörü için ‘bb-’ seviyesindeki faaliyet ortamı notu görünümünü pozitife yükseltmesi de bankacılık temasıyla uyumlu bir zeminde takip edildi. Öte yandan mikro tarafta Akçansa’da Sabancı’ya teklif ve Halkbank’ta ABD’deki duruşmanın ertelenmesi gibi başlıklar hisse bazlı ayrışmayı besledi; sektörel olarak kimya petrol plastik %4,36 ile en fazla kazandıran, tekstil deri -%0,74 ile en çok kaybettiren sektör olarak kaydedildi. Teknik görünümde, 13.500– 13.650 hedef, 13.150–12.900 destek seviyeleri öne çıkarılırken; kısa vadede mevcut momentumla 13.500 üzeri denemeler görebileceğimizi, buna karşın yüksek enflasyon başlığı öncesinde kâr satışlarının da gündemde kalabileceğini düşünüyoruz.

Genel çerçevede küreselde “faiz kanalı” Fed’in sabit tutma kararıyla kısa vadede daha dengeli bir tona geçerken, fiyatlama tarafında teknoloji bilançoları ve yapay zeka teması (özellikle yarı iletken/depolama hisseleri) risk iştahını seçici biçimde destekliyor; buna karşın DXY’de zayıflık ve eurodaki güçlenme tartışması Avrupa tüketim hisseleri üzerindeki baskıyı görünür kılıyor. Türkiye’de ise bankacılık öncülüğündeki güçlü endeks performansı risk primi ile uyumlu görünürken, enflasyon gündeminin kısa vadede fiyatlama hassasiyetini yüksek tutabileceği tartışılıyor. Buna rağmen uluslararası fon akışı ve derecelendirme haberleri, risk algısı tarafında dengeleyici unsur olarak öne çıkıyor.

Günün veri gündeminde yurt içinde 10:00’da TÜİK İşgücü İstatistikleri ve Ekonomik Güven Endeksi; 14:00’te TCMB PPK Toplantı Özeti ve BDDK Haftalık Sektör İstatistikleri; 14:30’da TCMB Haftalık Para ve Banka İstatistikleri izlenecek. Yurt dışında 13:00 Euro Bölgesi Tüketici Güveni/Sanayi Güveni ve İtalya Sanayi Satışları; 14:00 ABD haftalık işsizlik başvuruları takip edilecek.

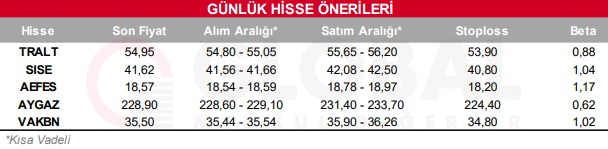

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul