Haftalık Strateji

Yeni haftada Yurtiçinde Merkez Bankası Toplantısı takip edilecek…

Küresel piyasalarda geçtiğimiz hafta ABD tarafında veri gündeminin merkezinde enflasyon verileri yer aldı. Aralık ayı TÜFE verileri aylık %0,3, yıllık %2,7 ile beklentilere paralel açıklanırken, Federal Reserve’in yakından izlediği çekirdek TÜFE’nin yıllık %2,6 ile beklentilerin altında kalması, piyasalara sınırlı destek sağladı. Verilerin ardından ABD tahvil faizlerinde geri çekilme izlenirken, dolar endeksindeki zayıflama altın fiyatlarını destekledi. Enflasyonun aylık bazda %0,3 seviyesinde kalması, Fed’in faiz indirimlerine ilişkin beklentilerin aceleci olmayan, temkinli bir patikada fiyatlanmaya devam ettiğine işaret etti. Öte yandan haftalık işsizlik başvurularının düşük seviyelerde kalması, istihdamda sert bir bozulma olmadığını gösterdi. Makro tarafta ABD’nin üçüncü çeyrek cari açığının beklentilerin altında daralması, dış denge görünümüne ilişkin olumlu bir sinyal olarak öne çıktı. Reel ekonomi cephesinde ise ISM imalat PMI’ın 50 eşik değerinin altında kalması, imalat sektöründeki zayıflığın sürdüğünü teyit ederken; Empire State endeksindeki toparlanma, bölgesel ölçekte sınırlı bir iyileşmeye işaret etti. Şirket bilançoları tarafında hafta, bankacılık ve teknoloji hisselerinde belirgin ayrışmaya sahne oldu. Büyük bankalar güçlü kârlılık açıklamalarına rağmen gelir kalemlerindeki zayıflık ve regülasyon söylemleri nedeniyle baskı altında kalırken, Goldman Sachs ve Morgan Stanley gibi kurumların sonuçları finans sektöründe dalgalı bir görünüm yarattı. Buna karşılık yapay zekâ ve yarı iletken tarafında Taiwan Semiconductor’ün güçlü görünümü, NVIDIA ve ekosistem hisselerine destek verdi.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 99,39 seviyesinde %0,26 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,23 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları negatif yönde seyretti. Haftalık bazda S&P 500 %0,36, Nasdaq %0,92, Dow Jones Industrial %0,29 değer kaybetti. Ons altın geçtiğimiz haftayı %1,94 değer kazancı ile 4595 dolardan tamamlarken, Ons gümüş haftayı %12,8 yükseliş ile 90,09 dolardan tamamladı. Brent petrol ise haftayı %1,3 değer kazancı ile 63,55 dolardan tamamladı.

Küresel piyasalarda bu hafta, ABD tarafında 3. çeyrek GSYH ve çekirdek PCE verileri veri gündeminin merkezinde yer alırken, Asya cephesinde Japonya Merkez Bankası faiz toplantısı yakından takip edilecek. ABD’de 3Ç25 GSYH için piyasa beklentisi yıllıklandırılmış bazda %4,30 seviyesinde bulunurken, bu görünüm ekonominin yüksek faiz ortamına rağmen dirençli seyrini koruduğuna işaret ediyor. Aynı hafta açıklanacak çekirdek PCE verilerinde çeyreklik bazda %2,8 beklentisi öne çıkarken, çekirdek enflasyonda yukarı yönlü eğilimin sürmesi Fed’in faiz indirimlerine ilişkin beklentilerin daha temkinli fiyatlanmasına neden olabilir. Haftalık işsizlik başvurularının 198 bin civarında kalması beklenirken, düşük seviyelerin korunması iş gücü piyasasında dayanıklılığın sürdüğünü gösteriyor. Ayrıca öncü PMI verilerinin 50 eşik değerinin üzerinde kalması ekonomik aktivitenin genişleme bölgesinde seyrini koruduğuna, ancak büyüme ivmesinin sınırlı olduğuna işaret edebilir.

Şirket bilançoları tarafında ise hafta boyunca açıklanacak finansallar sektör bazlı oynaklığı artırabilir. Salı günü US Bancorp, Netflix ve 3M; çarşamba günü Charles Schwab, Halliburton ve Johnson & Johnson; perşembe günü ise Abbott Laboratories, Intel, LVMH ve Visa bilançolarını açıklayacak. Özellikle teknoloji, finans ve enerji şirketlerinden gelecek sonuçlar, küresel risk iştahının yönü açısından belirleyici olabilir.

Yurt içinde geçtiğimiz hafta veri gündeminin merkezinde TCMB tarafından yayımlanan Ocak ayı Piyasa Katılımcıları Anketi yer aldı. Ankete göre yıl sonu TÜFE beklentisinin %23,23’e, 12 ay sonrası enflasyon beklentisinin %22,20’ye, 24 ay sonrası beklentinin ise %16,94’e gerilemesi, enflasyon beklentilerindeki kademeli iyileşmenin sürdüğüne işaret ederken; politika faizi beklentisinin %36,50 seviyesinde şekillenmesi, faiz indirim sürecine yönelik piyasa öngörülerinin korunduğunu gösterdi. Döviz kuru beklentisinin 51,17 TL seviyesinde kalması ve 2026 büyüme beklentisinin %3,9 ile korunması, makro görünümde görece dengeli bir algının sürdüğünü ortaya koydu. Öte yandan Kasım ayına ilişkin ödemeler dengesi verilerinde cari açığın 3,99 milyar dolar ile beklentilerin üzerinde gerçekleşmesi, dış ticaret açığının yüksek seyrini koruduğunu gösterirken, hizmetler dengesindeki güçlü fazla cari dengeyi sınırlı ölçüde dengelemeye devam etti. Borsa tarafında ise menkul kıymet istatistiklerine göre yabancı yatırımcıların hisse senedi ve DİBS tarafında alımlarını sürdürerek son altı haftadır net alıcı konumda yer alması, yurt içi varlıklara yönelik ilginin korunduğuna işaret etti.

Yurt içinde bu hafta veri gündeminin merkezinde TCMB Para Politikası Kurulu faiz kararı yer alıyor. Merkez Bankası son toplantıda politika faizini %38 seviyesine indirirken, piyasa beklentisi bu haftaki toplantıda 150 baz puan indirimle faizin %36,50’ye çekilmesi yönünde şekilleniyor. Bu beklentiyi, TCMB’nin Ocak ayı Piyasa Katılımcıları Anketi de destekliyor. Kredi notu gündemi tarafında ise Cuma akşamı Fitch ve Moody’s’in Türkiye kredi notu ve görünüm değerlendirmeleri takip edilecek; Fitch’in son dönemde notu “BB-”, görünümü “durağan” seviyesinde teyit ettiği hatırlanırken, olası mesajlar risk primi ve sermaye akımları açısından önem taşıyor. Makro veri cephesinde tüketici güveni ve reel kesim güveni verileri iç talep ve üretim beklentilerine dair güncel sinyaller sunacak. Ayrıca bu hafta açıklanacak Yurt Dışı ÜFE, özellikle ihracatçıların maliyet baskılarını yansıtması ve fiyatlama davranışlarına öncü sinyal verebilmesi açısından izlenecek.

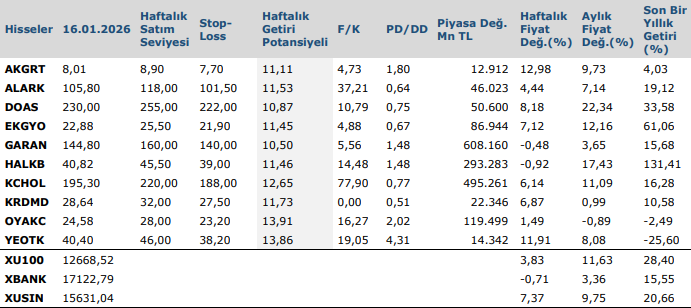

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten