Piyasa Özeti

ABD pay piyasaları, yapay zekâ/yarı iletken teması ve bankacılık bilançoları eşliğinde pozitif kapanış yaptı. Dow Jones Endeksi %0,60 artışla 49.442,44 puana yükselirken, S&P 500 Endeksi %0,26 artışla 6.944,47 puanda ve Nasdaq Endeksi %0,25 yükselişle 23.530,02 puanda günü tamamladı. Bu fiyatlamada, TSMC’nin 2026 yılı için sermaye harcaması hedefini 56 milyar dolar seviyesine yükseltmesiyle yarı iletken sektöründe başlayan ivmenin (bilanço-kâr beklentisi/likidite-akış kanalı) teknoloji hisselerine alım getirmesi belirleyici oldu; Nvidia hisselerinin %2’nin üzerinde değer kazanması bu temanın taşıyıcılarından biri olarak kaydedildi. Öte yandan ABD’de 10 Ocak ile biten haftada ilk kez işsizlik maaşı başvurularının 198 bine gerilemesi, büyüme-tüketim algısı üzerinden “ekonomik dayanıklılık” temasını destekledi. Buna karşın Fed üyesi Goolsbee’nin enflasyonun %2 hedefine geri dönüşün öncelik olmaya devam ettiğine ve faiz indirimlerinin veri teyidine ihtiyaç duyduğuna yönelik açıklamaları, faiz kanalı üzerinden risk iştahını sınırlayan dengeleyici bir unsur olarak öne çıktı.

Avrupa tarafında ise karışık ve gün içi güncellenmiş kapanışlar izlenmiştir. DAX Endeksi günü %0,26 artışla 25.352,39 seviyesinde tamamlarken, FTSE 100 Endeksi %0,46 yükselişle 10.184 puandan kapanmıştır. DAX’ta RWE, Vonovia ve Siemens Energy hisseleri öncülüğünde enerji ve sanayi temalı alımlar öne çıkarken; Commerzbank ve Mercedes-Benz hisselerindeki satışlar bankacılık ve otomotiv tarafında dengeleyici bir etki yaratmıştır. FTSE 100 cephesinde Richemont’un güçlü tatil dönemi satışlarının lüks tüketim algısını desteklemesine karşın, AstraZeneca, GSK ve Unilever hisselerindeki geri çekilmeler endeks genelinde sınırlı bir yükselişe işaret etmiştir. Bu görünüm, Avrupa piyasalarında risk iştahının genele yayılmadığını, sektör ve hisse bazlı ayrışmaların ön planda kaldığını göstermektedir.

Asya sabahında hisse senedi piyasaları bugün karışık/hafif negatif bir seyir izlemektedir. Japonya’da Nikkei225 Endeksi %0,13 gerilerken; Çin tarafında Şanghay Bileşik Endeksi %0,22, Hong Kong Hang Seng Endeksi ise %0,27 azalmıştır. Buna karşın Güney Kore Kospi Endeksi %0,50 ve Tayvan Taiex Endeksi %2,10 yükselmiştir. ABD– Tayvan ticaret anlaşmasının duyurulması, Tayvanlı yarı iletken şirketlerinin ABD’de üretim için en az USD250mlr yatırım yapacak olması ve ABD’nin Tayvan’a yönelik tarifeleri %15 ile sınırlandıracak olması, bilanço ve yatırım görünümü kanalıyla Tayvan hisselerinde belirgin bir pozitif ayrışma yaratmıştır. Asya’daki yukarı yönlü hareketlerde çip şirketlerinin hisselerine gelen alımlar belirleyici olurken, risk iştahının tamamen zayıflamadığını göstermektedir. Buna karşın Çin ve Hong Kong piyasalarındaki görece zayıf seyir, küresel ticaret ve regülasyon başlıklarına ilişkin temkinli algının Asya geneline homojen biçimde yayılmadığını düşündürmektedir.

Yurt içinde makro çerçeve, rezerv görünümündeki iyileşme ve bütçe verileriyle birlikte dengeli ancak seçici bir fiyatlamaya işaret etti. TCMB brüt rezervleri 9 Ocak 2026 haftasında USD196,1mlr seviyesine yükselirken swap hariç net rezervler USD70,1mlr oldu; parite etkisinden arındırılmış verilere göre döviz mevduatlarında 520 milyon dolar düşüş izlendi. Mali tarafta Aralık ayı merkezi yönetim bütçe dengesi 528,1 milyar TL açık verdi; bütçe giderleri 1 Trilyon 792 Milyar TL, bütçe gelirleri 1 Trilyon 263 Milyar TL olarak gerçekleşti. Bu veri seti, risk primi algısı ve faiz kanalı üzerinden TL varlık fiyatlamasında “seçici” bir denge yaratırken, BIST100 Endeksi gün içinde 12.300–12.472 bandında hareket ettikten sonra %0,70 yükselişle 12.456,69 puandan kapanarak rekor tazeledi; işlem hacmi 175,94mlr TL oldu. Sektörel ayrışmada BIST Banka Endeksi %1,34 gerilerken BIST Sınai Endeksi %1,18 yükseldi; bu ayrışma, “faiz kanalı” hassasiyeti yüksek bankacılık ile daha seçici alım gelen sanayi hisseleri arasında rotasyona işaret etti. Puan bazında endekse en yüksek pozitif katkı ASELS, THYAO ve TCELL hisselerinden geldi; bu katkı kompozisyonu, endeksin yükselişinin banka dışı ağır hisselerle taşındığını gösterdi. Teknik görünüm tarafında kısa vadede 12.300-12.225-12.000-11.900 destek ve 12.500-12.650 seviyeleri hedef olarak izleniyor.

Küreselde yarı iletken/AI ekseninde oluşan güçlü tema, hisse bazında risk alma iştahını desteklerken; buna karşın ABD 10 yıllık getiride %4,168 seviyesine yükseliş ve DXY’nin 99 üzerinde kalıcılığı, faiz ve kur kanalı üzerinden risk iştahını sınırlayan dengeleyici bir unsur olarak izlenmektedir. Yurt içinde ise rezerv görünümündeki iyileşme TL varlık algısını desteklerken, BIST’te banka–sanayi ayrışması ve endeks katkısının banka dışı isimlerde yoğunlaşması, yatırımcı davranışının “seçici pozisyonlanma” ekseninde şekillendiğine işaret etmektedir. Mevcut görünüm içerisinde endeksin güne hafifi alıcılı bir seyirle başlamasını bekliyoruz.

Yurt dışında ABD sanayi üretimi ve Almanya TÜFE verisi (Aralık-nihai) izlenecek; bu başlıklar büyüme ve enflasyon algısı üzerinden faiz kanalı ve risk primi fiyatlaması açısından takip edilecek. Yurt içinde TCMB Piyasa Katılımcıları Anketi (Ocak) izlenecek; aralık anketinde 2026 ocak ayı için aylık TÜFE tahmini %3,44 ve yıllık TÜFE tahmini %23,35 olarak yer almıştı.

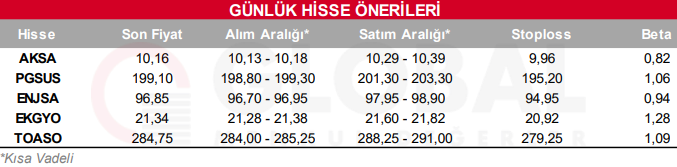

Bugün hareketli olmasını beklediğimiz hisseler: AKSA, PGSUS, ENJSA, EKGYO, TOASO

Günlük Hisse Önerileri

Kaynak: Global Menkul