Piyasa Özeti

Küresel hisse senedi piyasalarında jeopolitik endişelerin artması, ABD’de açıklanan makroekonomik veriler ve şirket bilançolarından gelen karışık sinyallerin etkisiyle dalgalı bir görünüm izlendi. ABD piyasalarında iki günlük kaybın ardından teknoloji hisseleri öncülüğünde sınırlı satışlar dikkat çekerken, ABD’nin Çin’e yönelik çip ihracatına olumlu görüş vermesine karşın seçili yarı iletken ithalatına %25 gümrük vergisi haberinin yarı iletken hisselerinde baskı yarattığı görüldü. Bu gelişme, bilanço-kâr beklentisi ve regülasyon kanalı üzerinden Nasdaq ağırlıklı teknoloji hisselerinde temkinli fiyatlamaya işaret etti; buna karşın jeopolitik tansiyona rağmen satışların genele yayılmaması risk iştahındaki sınırlı korunmaya işaret etti. ABD’de riskten kaçışın teknoloji hisselerinde yoğunlaştığı seansta Dow Jones %0,09 düşüşle 49.149,63, S&P 500 %0,53 düşüşle 6.926,60 ve Nasdaq %1,00 kayıpla 23.471,75 seviyesinde kapandı. Bu fiyatlama, Kasım ÜFE’nin yıllık %3,00’a yükselmesi ve perakende satışların beklentilerin üzerinde gelmesinin faiz kanalı üzerinden “indirim patikasına” yönelik temkinli algıyı desteklemesiyle birlikte okunurken, Fed’in Bej Kitap raporunda ekonomik faaliyetin çoğu bölgede “hafif ila ılımlı” hızda arttığının belirtilmesi risk iştahının tamamen bozulmadığına işaret etti. Avrupa tarafında jeopolitik başlıklar ve küresel ticaret gerginliklerine ilişkin haber akışı izlenirken, sektör bazlı ayrışmalar öne çıktı. Avrupa’da karışık kapanışlar öne çıkarken DAX %0,53 düşüşle 25.286, CAC 40 %0,19 düşüşle 8.331 ve FTSE 100 %0,46 yükselişle 10.184 seviyesinde günü tamamladı. FTSE tarafındaki pozitif ayrışmada AstraZeneca’nın en büyük pozitif katkıyı vermesi savunmacı sağlık temasıyla uyumlu okunabilirken, buna karşın ABD-İran hattındaki gerilime dair başlıklar emtia oynaklığını canlı tuttu. Dolar Endeksi (DXY) 98,88 seviyesinde yatay seyrederken altın vadeli kontratları %0,61 artışla 4.627USD seviyesinde kapandı, petrol fiyatları ise %1,08 düşüşle 60,49USD seviyesine geriledi. Asya-Pasifik’te Japonya’da Aralık ayı şirket malları fiyatları endeksinin yıllık %2,4 ile önceki aya göre gerilemesi, maliyet baskılarının hafiflediğine işaret ederek para politikası tarafında temkinli duruş algısını destekledi; buna karşın küresel jeopolitik riskler ve ticaret finansmanına ilişkin ADB kaynaklı açıklamalar bölge piyasalarında ihtiyatlı seyri beraberinde getirdi. Asya sabahında Nikkei %0,76 düşüşle 53.928,22 ve Hang Seng %0,44 düşüşle 26.881,70 seviyesine gerilerken, CSI 300’de telekomünikasyon hizmetleri hisseleri zayıf seyretti; küresel risk algısının sabah saatlerinde temkinli kalmasıyla

Avrupa vadelilerinin pozitif, ABD vadelilerinin ve Asya-Pasifik borsalarının ise büyük oranda negatif görünüm sergilediği aktarılıyor.

Yurt içinde BIST100 endeksi güne 12.425,88 seviyesinden %0,33 artışla başladı; gün içinde 12.444,49 ile rekor tazeledikten sonra 12.323,66–12.444,49 bandında dalgalanarak %0,13 düşüşle 12.369,89 seviyesinde kapandı ve işlem hacmi 179,2mlr TL oldu. Endekste 10 günlük yükseliş serisinin ardından gelen sınırlı realizasyonun öne çıkmasında, veri akışının “yeni katalizör” üretmediği ortamda kısa vadeli kâr realizasyonlarının likidite-akış kanalı üzerinden etkili olması belirleyici görünürken; buna karşın sanayi endeksinin %1,23 yükselmesi iç talep ve şirket bazlı ayrışmanın sürdüğüne işaret etti. Bankacılık endeksi %0,49 değer kaybederken holding endeksi %0,24 artış gösterdi; kimya petrol plastik endeksinin %2,38 ile pozitif ayrışması emtia maliyeti ve fiyatlama kanalıyla ilişkilendirildi. Ulaştırma endeksindeki %1,81’lik kayıp ise küresel jeopolitik başlıklar ve risk algısı üzerinden açıklanabilir. Günün negatif katkısında BIMAS, THYAO ve KTLEV öne çıktı. Pozitif tarafta endekse en güçlü destek sağlayan hisseler arasında TUPRS ve KCHOL öne çıktı. Teknik çerçevede 12.225–12.000 destek ve 12.500–12.650 hedef seviyeler olarak izlenirken, endeksin rekor denemesinden sonra geri çekilmesinin “trend değişimi” yerine momentumun sindirilmesi olarak okunması daha dengeli bir yaklaşım sunuyor; buna karşın jeopolitik başlıklardaki haber akışı dalgalanmayı artırabilecek bir risk başlığı olarak takip ediliyor.

Genel resimde, küresel tarafta teknoloji hisselerinde yoğunlaşan satışların ve jeopolitik manşetlerin risk primi kanalı üzerinden oynaklığı yukarıda tuttuğu; yerelde ise rekor seviyeler sonrası sınırlı realizasyonun endeks içi rotasyonla eş zamanlı ilerlediği bir görünüm öne çıkıyor. ABD-İran başlığında Trump’ın “askeri operasyon düşünmeyeceği” yönündeki söylemler petrol fiyatlarında düşüşle ilişkilendirilirken, VIX’in 16,75 üzerinde kalması risk algısının tamamen çözülmediğine işaret ediyor; buna karşın ABD 10 yıllık getirinin %4,14’e gerilemesi güvenli liman talebinin dönem dönem devreye girdiğini gösteriyor. Türkiye cephesinde yükseliş serisi sonrası görülen soluklanma, ana senaryoda seçici hisse performanslarının öne çıktığı daha dengeli bir endeks davranışına işaret ederken; alternatif senaryoda dış kaynaklı oynaklıkların artması halinde sektörler arası ayrışmanın hızlanması olası görünüyor. Bu görünüm içerisinde endeksin güne yatay bir seyirle başlamasını bekliyoruz.

Bugün yurt içinde 10:00’da TÜİK Tarım ÜFE / İnşaat Üretim Endeksi / Hizmet Üretim Endeksi, 11:00’de Hazine Merkezi Yönetim Bütçe Dengesi, 14:00’te BDDK Haftalık Sektör Verileri ve 14:30’da TCMB Haftalık Para ve Banka İstatistikleri izlenecek; veri seti, TL varlıkların likidite ve risk primi dinamikleri açısından yakından takip edilecek. Yurt dışında 10:00 İngiltere GSYH / Sanayi Üretimi / Dış Ticaret Dengesi, 10:45 Fransa TÜFE, 13:00 Euro Bölgesi Sanayi Üretimi, 15:30 ECB Para Politikası Toplantı Tutanakları, 16:30 ABD haftalık işsizlik başvuruları ile NY Fed ve Philadelphia Fed imalat endeksleri ve 20:40 Fed Üyesi Barkin konuşması izlenecek; ek olarak gün içinde haber akışında Fed’in bağımsızlığı ve gümrük tarifeleri başlıkları yakından takip edilecek.

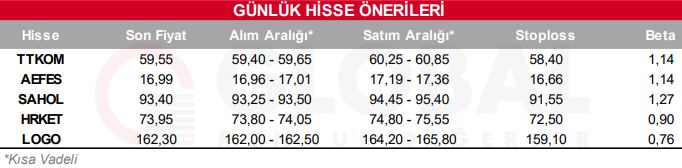

Bugün hareketli olmasını beklediğimiz hisseler: TTKOM, AEFES, SAHOL, HRKET, LOGO

Günlük Hisse Önerileri

Kaynak: Global Menkul