Haftalık Strateji

Yeni haftada ABD’de Enflasyon verileri takip edilecek…

Küresel piyasalarda geçtiğimiz hafta ABD’de veri gündeminin merkezinde istihdama ilişkin göstergeler yer aldı. Haftaya, işgücü piyasasında ivme kaybına işaret eden JOLTS açık iş sayısının Kasım’da 7,146 milyona gerilemesi ve işe alımlardaki zayıflamaya işaret etti. Fed’in istihdam kanalından gelecek sinyallere duyarlılığı bir kez daha öne çıktı. Özel sektör cephesinde ADP Aralık istihdamı 41 bin artışla önceki aya göre yükseliş gösterse de beklentilerin altında kalarak iş gücü piyasasında sınırlı bir toparlanmaya işaret etti. Haftanın en kritik başlığı olan resmî istihdam raporunda ise Aralık’ta tarım dışı istihdam 50 bin artarken, işsizlik oranı sürpriz şekilde %4,4’e geriledi; ücret artışlarında ise yıllık görünümün görece dirençli kalması, Fed’in faiz patikasına dair fiyatlamalarda iki yönlü bir okuma yarattı. Veri akışı tarafında ayrıca haftalık işsizlik başvurularının 212 bin ile beklentiye paralel gerçekleşmesi, “düşük işe alım–düşük işten çıkarma” dengesinin korunduğuna işaret etti. İstihdam verileri sonrası CME verilerine göre yatırımcıların 28 Ocak FOMC Toplantısında faiz indirim beklentisi %5 seviyesine kadar geriledi.

Jeopolitik tarafta ise ABD’nin Venezuela politikasına dair mesajlar öne çıktı. Venezuela’dan petrol satışlarının süresiz devam edeceği / yaptırımların gevşetilebileceği yönündeki haber akışı, marj dinamikleri ve arz görünümü üzerinden Valero Energy ve Marathon Petroleum gibi rafineri hisselerinde alımları destekledi. ABD Başkanı Donald Trump Venezuela petrol sektörünün yeniden inşası için ABD şirketlerinin en az 100 milyar dolarlık yatırım yapacağını açıkladı.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 99,13 seviyesinde %0,72 değer kazancı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,16 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif yönde seyretti. Haftalık bazda S&P 500 %1,63, Nasdaq %2,22, Dow Jones Industrial %2,32 değer kazandı. Ons altın geçtiğimiz haftayı %4,11 değer kazancı ile 4509 dolardan tamamlarken, Ons gümüş haftayı %10,1 yükseliş ile 79,96 dolardan tamamladı. Brent petrol ise haftayı %3,30 değer kazancı ile 62,74 dolardan tamamladı.

Küresel piyasalarda ABD tarafında bu hafta veri gündeminin merkezinde aralık ayına ilişkin TÜFE rakamları yer alıyor. Kasım ayında enflasyon aylık bazda %0,3, yıllık bazda ise %2,7 artış göstermişti. Fed’in enflasyon değerlendirmelerinde yakından takip ettiği çekirdek TÜFE ise kasım ayında aylık %0,2, yıllık bazda %2,7 artış kaydetmişti. Aralık ayı verisi için beklentiler TÜFE’de aylık %0,3 Çekirdek TÜFE tarafında ise beklenti aylık %0,3 ile kasım verisine kıyasla sınırlı yükselişe işaret ediyor. Aralık ayına ilişkin beklentiler TÜFE’de yatay bir görünüm ortaya koyarken, Fed’in yakından takip ettiği çekirdek TÜFE tarafında sınırlı da olsa bir artış beklendiğini gösteriyor. Sonuçlar Fed’in faiz patikasına yönelik beklentiler üzerinde belirleyici olacak. Enflasyonda ki gerilemenin devam etmesi durumunda Fed’in faiz indirim beklentisi güçlenebilirken, enflasyonda yukarı yönlü şoklar faiz indirim beklentilerini öteleyebilir. Enflasyon cephesine ek olarak Kasım ayı ÜFE verisi de takip edilecek; ÜFE’nin seyri maliyet baskılarının tüketici fiyatlarına yansıma derecesine dair önemli sinyaller sunacak. İstihdam tarafında ADP özel sektör istihdamı, haftalık işsizlik başvuruları takip edilecek. ADP verisi, iş gücü piyasasına ilişkin öncü sinyal vermesi nedeniyle Fed politikası açısından önemini koruyor. Bölgesel aktivite göstergeleri tarafında Philadelphia Fed ve New York Empire State imalat endeksleri açıklanacak; her iki endekste de daralmanın hız kestiğine işaret eden sınırlı bir toparlanma bekleniyor. Ayrıca 2025 üçüncü çeyreğe ilişkin cari hesap verisi yayımlanacak; cari açığın seyri, ABD ekonomisinin dış finansman ihtiyacına dair önemli ipuçları sunacak.

Yurt içinde geçtiğimiz hafta veri gündeminin merkezinde TÜİK tarafından açıklanan Aralık ayı TÜFE verileri yer alırken, enflasyonun beklentilerin altında gerçekleşmesi piyasalarda pozitif fiyatlamaları destekledi. TÜİK verilerine göre Aralık ayında TÜFE aylık %0,89 artarken, 2025 yılı enflasyonu %30,89 seviyesinde gerçekleşti; böylece aylık enflasyonun %1’in altında kalması dezenflasyon sürecinin devam ettiğine dair algıyı güçlendirdi. Enflasyon verilerinin ardından BIST 100 endeksi (XU100) haftalık bazda %5’in üzerinde yükselerek önceki 11.605 seviyesindeki zirvesini aştı ve 12.199 puanla yeni TL bazlı tarihi zirvesini yeniledi. Öte yandan yabancı yatırımcıların üst üste beş haftadır alıcı tarafta yer alması piyasalar tarafından takip edilen bir diğer unsur oldu. TCMB menkul kıymet istatistiklerine göre 29 Aralık–2 Ocak haftasında yabancılar hisse senetlerinde 102,3 milyon USD net alım gerçekleştirdi. Risk göstergeleri tarafında Türkiye CDS’leri, önceki hafta 203 baz puanla 2018’den bu yana en düşük seviyeye gerilemesinin ardından, bu hafta sınırlı bir yükselişle 210 baz puan seviyesine çıktı. Genel olarak hafta, beklenti altı enflasyon verisi, güçlü endeks performansı ve devam eden yabancı ilgisiyle birlikte yurt içi piyasalar açısından olumlu ve risk iştahının yüksek olduğu bir görünüm sundu.

Yurt içinde bu hafta TCMB tarafından yeni yılın ilk Piyasa Katılımcıları anketi takip edilecek. Aralık ayı anketinde Katılımcıların 12 ay sonrası TÜFE beklentisi bir önceki anket döneminde yüzde 23,49 iken, bu anket döneminde yüzde 23,35 olmuştur. Bu anket 2026 yılı dezenflasyon süreci görünümüne dair sinyal sunması açısından yakından takip edilecek. Enflasyon beklentisinde yukarı yönlü revizyonlar faiz indirim beklentilerini geciktirebilirken, olası aşağı yönlü revizyonlar Merkez Bankasının, para politikasındaki sıkı duruşun güven tesis etmeye devam ettiğini gösterecektir. Bu hafta takip edilecek bir diğer veri olan Kasım ayına ilişkin cari işlemler dengesinin 600 milyon dolar fazla vermesi beklenirken, Ekim ayında cari denge 450 milyon dolar fazla kaydetmişti. Fazlanın artması, dış ticaret ve hizmet gelirlerinin cari dengeyi desteklemeye devam ettiğine işaret ediyor. Beklentiler tarafında Ocak ayı yıl sonu TÜFE tahminleri izlenecek; Aralık ayında yıl sonu enflasyon beklentisi %31,17 seviyesinde bulunuyordu. Olası yukarı yönlü revizyonlar, enflasyon beklentilerinin henüz tam anlamıyla çıpalanmadığını gösterebilirken, beklentilerde istikrar sağlanması para politikasına olan güveni destekleyebilir. Fiyat gelişmeleri açısından Kasım ayı Tarım ÜFE de yakından takip edilecek; Tarım ÜFE’nin Ekim ayında yıllık %45,40 artış göstermesi, üretici maliyetleri üzerinden gıda enflasyonu üzerinde yukarı yönlü baskıların sürdüğüne işaret etmişti. Açıklanacak yeni veri, gıda fiyatları görünümü açısından önemli olacak.

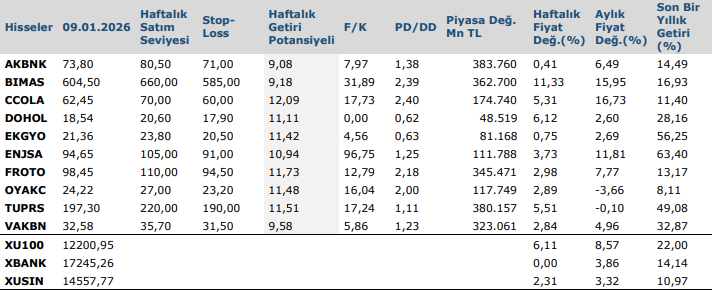

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten