Piyasa Özeti

Küresel tarafta ABD’de istihdam göstergeleri (ADP 41 bin; JOLTS 7 milyon 146 bin) ve ISM hizmet PMI 54,4 ile karışık bir makro sinyal seti öne çıkarken, tarım dışı istihdam verisi öncesi fiyatlamalarda temkinli ton korunuyor. Jeopolitik başlıklarda Venezuela odağı belirginleşiyor; ABD’nin Venezuela petrolüne yönelik yaptırımları kısmen gevşetebileceğine ilişkin haber akışı, petrol fiyatları üzerinde aşağı yönlü baskı yaratıyor. Diğer taraftan risk iştahı göstergeleri de daha dengeli bir algıya işaret ediyor. Dolar endeksi 98,72 seviyelerinde, VIX sınırlı yükselişle 15.38’in üzerinde, ABD 10 yıllık tahvil faizi %4,14 civarında izlenirken; spot altın 4.425USD seviyelerinde ve gümüş 76,00USD’a geri çekilmiş, Brent ve WTI vadeli kontratları sırasıyla %0,64 ve %1,42 düşüş kaydetmiş durumda. Hisse tarafında ABD’de Dow Jones %0,94 düşüşle 48.996,19’a, S&P 500 %0,34 düşüşle 6.920,95’e gerilerken Nasdaq %0,16 artışla 23.584,28’e yükseliyor; sektör bazında savunma hisseleri

Trump’ın temettü/hisse geri alımı söylemiyle baskılanırken, konut teması kurumsal alıcı kısıtı tartışmalarıyla özellikle büyük varlık yöneticilerinde volatilite yaratıyor. Avrupa’da EuroStoxx 50 %0,14, FTSE 100 %0,74, CAC 40 %0,04 gerilerken DAX %0,92 ile pozitif ayrışıyor; sanayi ve altyapı Avrupa’da görece güçlü, enerji zayıf. Yeni günde ABD ve Avrupa vadeli endekslerinin yanında Asya-Pasifik endekslerinde görünüm negatif; jeopolitik başlıklar ve veri bekleyişiyle risk alma iştahının seçici kaldığı bir açılış zeminine işaret ediyor Türkiye tarafında gündemin merkezinde TCMB Başkanı Karahan’ın “sıkı para politikası duruşu” vurgusu ve dezenflasyon söylemi yer alıyor. Dün

BIST 100 güne 12.071,36’dan başlarken gün içinde 11.990,25–12.124,58 bandında hareket etti ve %0,04 artışla 12.028,84’te rekor kapanış yaptı. Sektörel görünümde teknoloji %1,69 ve hizmetler %0,46 ile ayrışırken mali endeks %1,01, sanayi %1,04 geriledi; bankacılık endeksindeki kâr realizasyonu endekste gün içi geri çekilmelerde belirleyici oldu. Kur cephesinde TCMB efektif USD/TL 42,9442–43,1163 aralığında; TL faiz tarafında 10 yıllık tahvil faizi %29,16 seviyesine, Türkiye CDS’i 212 seviyesi üzerine yükseldi. Teknik görünümde endeks için 12.200-12.350 ilk hedef/direnç bölgesi olarak öne çıkarken 11.740-11.605 ana destek bölgesi olarak takip ediliyor. Hisse bazında endekste ayrışma; KLRHO, ASELS ve BIMAS kaynaklı pozitif katkı ile AKBNK, YKBNK ve GARAN kaynaklı negatif katkı ekseninde şekillenirken, kısa vadede 12.200 seviyesine yaklaşıldıkça kâr realizasyonu riski artarken, 11.750–11.900 bandında kalıcılık çabası fiyatlamayı belirliyor; bu süreçte bankacılık hisselerindeki satışlar ile dezenflasyon süreci ve PPK beklentileri ana tema olarak öne çıkıyor.

Günün veri gündeminde Euro Bölgesi’nde İşsizlik Oranı ve Kasım ayı ÜFE, ABD’de İşsizlik Maaşı Başvuruları ve Ticaret Dengesi verileri izlenecek; bu başlıklar hem büyüme-enflasyon dengesi hem de merkez bankası fiyatlaması açısından gün içi risk iştahını şekillendirebileceği için takip edilecek. Takvim tarafında TCMB faiz kararı 22 Ocak’ta, Moody’s ve Fitch Türkiye Raporu 23 Ocak’ta izlenecek.

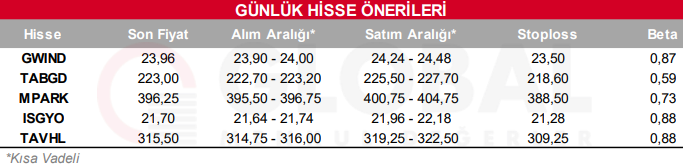

Bugün hareketli olmasını beklediğimiz hisseler: GWIND, TABGD, MPARK, ISGYO, TAVHL

Günlük Hisse Önerileri

Kaynak: Global Menkul