BIST100 endeksinin güne pozitif bir açılışla başlamasını bekliyoruz. Şubat vadeli BIST30 kontratı, akşam seansında %0,03 ile %1,20 aralığında işlem gördü.

BIST100 endeksinde 12.179 ve 12.250 seviyelerindeki kanal dirençleri ile 12.369 (kuvvetli direnç) bandında satış baskısı görülebilir. Dolar bazında, Mart 2025’te 293,3 seviyesindeki boşluk ile 296,5 seviyesi, 12.624-12.766 aralığına karşılık gelmektedir. Geri çekilmelerde ise 11.702-11.498 seviyesindeki boşluk, 11.324 desteği ve 11.261 seviyesindeki boşluk alım yönünde takip edilebilir.

ABD’de analistler, Anayasa Mahkemesi’nin Cuma günü Trump’ın gümrük tarifelerine ilişkin açılan davada ilk kararları açıklamasını beklerken, Trump aleyhine bir karar çıkma olasılığını %70 olarak değerlendiriyor. Gün içinde Trump’ın Venezuela ve Grönland hakkında yapabileceği olası açıklamalar da gündemi etkileyebilir. Ancak tüm bu gelişmelere rağmen, yeni yılın olumlu havasının piyasalarda korunmasını bekliyoruz.

Merkez Bankası’nın Aralık ayı Fiyat Gelişmeleri Raporu’na göre, giyim ve ayakkabı fiyatları mevsimsel etkilerle %3,05 oranında gerilemiştir. Diğer temel mallar alt grubunda aylık enflasyon %2,07 ile son dört aya kıyasla güçlenmiştir. Bu artışta ilaç fiyatlarındaki yükseliş etkili olurken, söz konusu artışın ay ortasında gerçekleşmesi nedeniyle etkisinin Ocak ayına sarkacağı belirtilmiştir.

Asgari ücretteki %27’lik artışın özellikle Ocak ve Şubat ayı enflasyonu üzerinde doğrudan etkili olmasını bekliyoruz. Ocak 2024’te yapılan %49’luk artışın ardından Ocak-Şubat döneminde kümülatif enflasyon %11,5 olmuştu. Ocak 2025’teki %30’luk artış sonrasında ise aynı dönemde kümülatif enflasyon %7,4 seviyesinde gerçekleşmişti. TCMB’nin Aralık ayı anketine göre piyasanın Ocak-Şubat dönemi için kümülatif enflasyon beklentisi %5,5 düzeyindedir.

Ocak-Şubat ayı enflasyon gerçekleşmeleri, yıllık enflasyon ve dolayısıyla yıl sonu politika faizi beklentilerini şekillendirecektir. Ekonomistlerin 2026 yılı enflasyon beklentisi %23 seviyesinde bulunurken, TCMB’nin hedefi %16’dır. 2024 yıl sonunda TCMB’nin 2025 yıl sonu enflasyon hedefi %21 iken, asgari ücret artışı %30 olarak belirlenmişti, enflasyon ise %31 yükselmişti. Piyasada yıl sonu politika faizi beklentisi %28 seviyesindedir. Genel olarak piyasalarda, 2026 yılında yapılacak sekiz PPK toplantısının her birinde faiz indirimi olacağı beklentisi hâkimdir. Bu durum risk iştahını desteklemektedir.

2026 yılında da, 2025’te olduğu gibi, faiz indirim dönemlerinde özellikle bankacılık sektörü öncülüğünde kısa süreli borsa rallileri görülmesini bekliyoruz. 2025 yılında yapılan sekiz PPK toplantısının altısında TCMB politika faizini indirmiştir. Bu faiz indirimleri etrafındaki iki haftalık dönemde bankacılık hisseleri ortalama %5,4 getiri sağlarken, BIST100 endeksi aynı dönemde ortalama %4,4 yükselmiştir. Bu altı faiz indiriminin tamamında hem Bankacılık Endeksi hem de BIST100 pozitif getiri sağlamıştır. Bankacılık Endeksi 2025 yılı genelinde %15 yükselirken, bu altı dönemin kümülatif getirisi %37’ye ulaşmıştır.

Bankacılık Endeksi bu yıla da güçlü bir başlangıç yapmış ve son altı işlem gününde %8,4 artış kaydetmiştir. Endeks, iki gündür daha önce 17 Mart 2025’te gördüğü gün içi zirvesi olan 17.132 seviyesinin üzerinde işlem görmekte olup, dün 17.667 puan ile yeni bir zirve oluşturmuştur.

Buna rağmen, sabit getirili TL yatırımların orta vadede borsaya kıyasla daha cazip olduğunu düşünmeye devam ediyoruz. Borsada genele yayılan kalıcı bir yükseliş için enflasyonun ve buna paralel olarak faizlerin daha da düşmesi gerektiğini düşünüyoruz. Faiz indirimleri hisse piyasası değerlemeleri açısından olumlu olmakla birlikte, bu indirimlerin şirket faaliyetlerine doğrudan etkisinin (bankacılık sektörü dışında) şimdilik sınırlı kalacağını öngörüyoruz.

Aralık ayı enflasyonunun düşük gerçekleşmesi ve Şubat ayında toplantı olmaması nedeniyle, TCMB’nin Ocak toplantısında faiz indirimi beklentisinin güçlendiğini düşünüyoruz. Beklentimiz, 22 Ocak tarihli toplantıda politika faizinin 150 baz puan indirilerek %36,5 seviyesine çekilmesi yönündedir.

Ancak faiz indirimlerinin sürdürülebilirliği açısından, TCMB hedefleri ile hanehalkı ve reel sektör enflasyon beklentilerinin yakınsaması gerektiğini düşünüyoruz. Hanehalkının %75’i önümüzdeki 12 ayda enflasyonun düşmesini beklememektedir. Reel sektörün, girdi maliyetlerini yansıtan ve fiyatlama davranışları açısından öncü kabul edilen 12 aylık enflasyon beklentisi %35 seviyesinde olup, mevcut %31’lik yıllık enflasyonun üzerindedir.

Fitch ve Moody’s, Türkiye’nin kredi notu değerlendirmelerini 23 Ocak tarihinde yapacaktır. Bu değerlendirmelerde bir not veya görünüm değişikliği beklemiyoruz. Mevcut durumda Fitch, Moody’s ve S&P, Türkiye’yi yatırım yapılabilir seviyenin üç kademe altında değerlendirirken, görünümü durağan olarak korumaktadır.

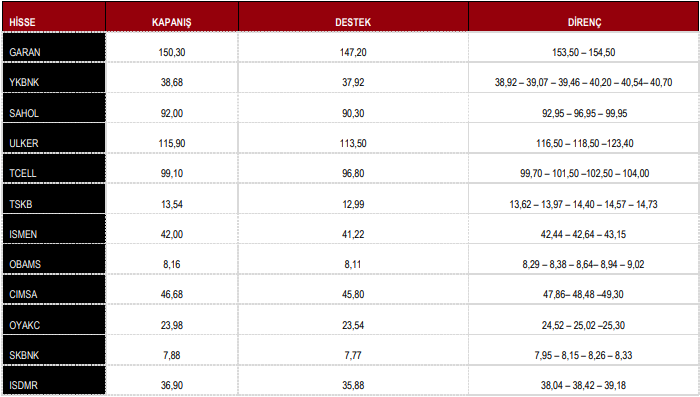

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Önerileri

BIST100 günü %2,75 yükseliş ile 12.024 puandan tamamladı.

DESTEK 11.702 11.498 11.324 11.261 11.102

DİRENÇ 12.065 12.179 12.369 12.624 12.766 12.794

Kaynak: ICBC Yatırım Günlük Bülten