Piyasa Özeti

Hafta sonu ABD’nin Venezuela’ya yönelik operasyonu ve Maduro’nun alıkonulması, kısa vadede risk algısında dalgalanma yaratsa da küresel fiyatlama genel olarak “risk-on” çizgide kaldı; Trump’ın gümrük vergisi gelirlerinin 600 milyar doları aşacağını ifade etmesi ve tarife belirsizliği, piyasanın bir yandan büyüme/finansman koşullarına, diğer yandan jeopolitik başlıklara aynı anda duyarlı kaldığını gösterdi. ABD’de ISM imalat PMI’ın 47,9’a gerilemesi, BOJ’un normalleşme sürecine dair sinyalleri (Japonya’nın parasal tabanının 2025’te %4,9 daralması) ve Avustralya hizmet PMI’ın 51,1’e inmesi büyüme-enflasyon dengesine dair temkinli tonu beslerken, güvenli liman talebi değerli metalleri destekledi; DXY 98,2 civarında, VIX 15 seviyesine (14.90) yakın, ABD 10 yıllık tahvil faizi %4.20 altında (%4.179) izlenirken ons altın 4.460 USD civarında, gümüş 78.961 ile öne çıktı. Emtia tarafında bakırda tarife belirsizliği ve talep temasıyla üç aylık LME kontratı %1,6 artışla 13.200 dolar/ton seviyesine yükselirken, Brent 61,3 USD düzeyinde; hisse tarafında enerji ve savunma hisseleri öncülüğünde New York borsası güçlü kapanış yaptı (Dow 48.977,49 ile tüm zamanların en yüksek seviyesi; S&P 500 6.902,09; Nasdaq 23.395,82) ve ABD/Avrupa vadeli piyasaları sabah saatlerinde %0,05-%0,2 aralığında pozitif seyretti; Asya’da da alıcılı eğilim korunurken Japonya %1,15, Hong Kong %1,70, Çin %1,15 civarında yükseliş kaydediyor. Ayrıca Tayvan endeksi 30,511.61 puanla rekor kırdı; tematik tarafta CES 2026 (Küresel ölçekte en büyük teknoloji ve tüketici elektroniği fuarı) odağında Nvidia ve tedarik zinciri hikâyeleri ile Samsung’a yönelik güçlü kârlılık beklentileri öne çıkıyor.

Yurt içinde dezenflasyon temasının güçlenmesi ve politika faizinde daha belirgin indirim alanı algısı, jeopolitik başlıklara rağmen TL varlıkların fiyatlamasında ana eksen olmaya devam ediyor; Aralık ayında TÜFE aylık %0,89 artarken yıllık TÜFE %31,07’den %30,89’a geriledi. BIST100 günü 11.702,00 (%1,77) seviyesinde rekor kapanışla tamamlarken gün içi bant 11.510,19–11.726,18 oldu ve işlem hacmi 144,7 milyar TL’ye yükseldi; puan bazında en fazla pozitif etki ASELS, KLRHO ve TUPRS hisselerinden gelirken, en yüksek negatif etki EFOR, GARAN ve AKBNK kaynaklı gerçekleşti. Kur tarafında USD/TL 43,04 civarında izlenirken, tahvil tarafında 2 yıllık ve 10 yıllık gösterge tahviller sırasıyla %36,67 ve %28,96 seviyelerinde, Türkiye 5 yıllık CDS 207 baz puan ile yatay seyretti. Teknik görünümde 11.605 üzeri kalıcılıkta 12.000 ve 12.200 hedef alanı öne çıkarken, seans içi geri çekilmelerde 11.605-11.470-11.295 seviyeleri destek konumunda olacaktır. Ana senaryoda dezenflasyon ve faiz indirimi beklentisiyle seçici alım iştahının korunması, alternatif senaryoda ise kısa vadeli göstergelerde “aşırı alım” birikiminin ara düzeltme riskini artırması öne çıkıyor. Bunun beraber endeksin güne pozitif bir başlangıç yapmasını bekliyoruz.

Günün veri gündeminde Türkiye’de 14:30’da TÜFE Bazlı Reel Efektif Döviz Kuru, 16:00’da Mevsimlikten arındırılmış TÜFE ve 18:00’de TCMB aylık fiyat gelişmeleri analizi (Aralık) izlenecek; ayrıca yurt içinde öncü Ticaret İstatistikleri takip edilecek. Küresel tarafta 16:00’da Almanya Aralık ayı aylık TÜFE verisi ve 17:45’te ABD Aralık ayı Hizmet PMI verisi gün içi fiyatlama açısından öne çıkarken, Avrupa ve ABD’de PMI verileri izlenecek. Veri akışına ek olarak Trump yönetiminin Venezuela konusunda Amerikan petrol şirketleriyle görüşmelere başladığı haber akışı, ABD Enerji Bakanlığı’nın yerli uranyum zenginleştirme kapasitesini artırmaya yönelik yatırım mesajları, OPEC+’ın petrol üretimini sabit tuttuğuna ilişkin mesajlar ve Nvidia/Hyundai kaynaklı CES 2026 haber akışının etkileri yakından takip edilecek.

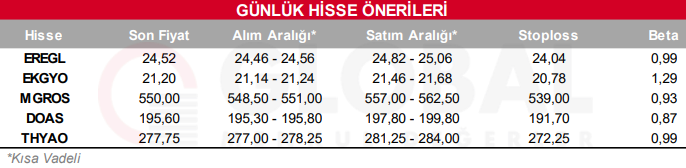

Bugün hareketli olmasını beklediğimiz hisseler: EREGL, EKGYO, MGROS, DOAS, THYAO

Günlük Hisse Önerileri

Kaynak: Global Menkul