BIST100 endeksinin güne pozitif bir açılışla başlamasını bekliyoruz.

BIST100 endeksinde 11.100 trend desteği sonrası (bu seviyenin stop-loss olarak referans alınmasını öneriyoruz) 11.324 direncinde satışlar görülürken, 11.007 seviyesindeki boşluk ve aylık bazda 10.870 desteği satış baskısında belirleyici olabilir. 10.373, 10.264 ve 10.053 seviyeleri sonraki desteklerdir. 11.426, 11.540 ve 11.605 seviyeleri ise öne çıkan dirençlerdir. Yeni zirve arayışında 11.739-

11.834 ve 11.973-12.145 bantları gündeme gelebilir. Dolar bazlı analizde 293,3 seviyesindeki boşluk, 12.589 puana karşılık gelmektedir.

Bugün yurt içinde İmalat PMI ve TCMB Döviz Rezervleri açıklanacaktır.

Pazartesi günü Aralık ayı enflasyon verisi izlenecektir. Ekonomistler aylık enflasyonun %0,94-1,00 artmasını, yıllık enflasyonun ise 2025 yılını %31,0 seviyelerinde tamamlamasını beklemektedir. En düşük beklenti %0,49 seviyesindedir. İTO İstanbul Tüketici Fiyatları Aralık ayında aylık bazda %1,23 artış göstermiştir. Kasım ayında enflasyon aylık %0,87, yıllık %31,07 artmıştı.

Önümüzdeki hafta Çarşamba günü ABD’de ADP istihdam verisi, Açık İş Sayısı ve Fabrika Siparişleri; Cuma günü ise yurt içinde Kasım ayı Sanayi Üretimi ve ABD’de İşsizlik Oranı açıklanacaktır.

Asgari ücretteki %27’lik artışın özellikle Ocak ve Şubat ayı enflasyonu üzerinde doğrudan etkili olmasını bekliyoruz. 2024 Ocak ayında yapılan %49’luk artışın ardından Ocak-Şubat döneminde kümülatif enflasyon %11,5 olmuştu. 2025 Ocak ayındaki %30’luk artış sonrasında ise aynı dönemde kümülatif enflasyon %7,4 seviyesinde gerçekleşmişti. TCMB’nin Aralık ayı anketine göre piyasanın Ocak-Şubat dönemi için kümülatif enflasyon beklentisi %5,5 düzeyindedir.

Ocak-Şubat ayı gerçekleşmeleri, yıllık enflasyon ve dolayısıyla yıl sonu politika faizi beklentilerini şekillendirecektir. Ekonomistlerin 2026 yılı enflasyon beklentisi %23 seviyesinde bulunurken, TCMB’nin hedefi %16’dır. 2024 yıl sonunda TCMB’nin 2025 yıl sonu enflasyon hedefi %21 iken, asgari ücret artışı %30 olarak belirlenmişti. Yıllık enflasyonun ise 2025 yılını %31 seviyesinde tamamlaması beklenmektedir.

Siyasi ortamın sakin kalması halinde faiz indirimlerinin önümüzdeki aylarda devam etmesini bekliyoruz. Politika faizi ile gerçekleşen enflasyon arasındaki farkın 2025 yılını yaklaşık 7 puan seviyesinde kapatacağını öngörüyoruz. 2026 yılına ilişkin tahminlerimizi bu aşamada koruyor; %23 enflasyon ve %28 politika faizi varsayımıyla yaklaşık 5 puanlık bir risk primi hesaplıyoruz.

2026 yılında da, 2025’te olduğu gibi, faiz indirim dönemlerinde özellikle bankacılık sektörü öncülüğünde kısa süreli borsa rallileri görülmesini bekliyoruz. 2025 yılında yapılan sekiz PPK toplantısının altısında TCMB politika faizini indirmiştir. Bu faiz indirimleri etrafındaki iki haftalık dönemde (karardan bir hafta önce ve bir hafta sonra) bankacılık hisseleri ortalama %5,4 getiri sağlarken, BIST100 endeksi aynı dönemde ortalama %4,4 yükselmiştir. Bu altı faiz indiriminin tamamında hem XBANK hem de BIST100 getirileri pozitif olmuştur. Bankacılık endeksi yıl genelinde %15 yükselirken, bu altı dönemin kümülatif getirisi %37’ye ulaşmıştır.

Ancak faiz indirimlerinin sürdürülebilirliği açısından TCMB hedefleri ile hanehalkı ve reel sektör enflasyon beklentilerinin yakınsaması gerektiğini düşünüyoruz. Hanehalkının %75’i önümüzdeki 12 ayda enflasyonun düşmesini beklememektedir. Reel sektörün, girdi maliyetlerini dikkate alan ve fiyatlama davranışları açısından öncü kabul edilen 12 aylık enflasyon beklentisi %35 seviyesinde olup, mevcut %31 enflasyonun üzerindedir. TCMB’nin bir sonraki PPK toplantıları 22 Ocak ve 12 Mart tarihlerinde yapılacaktır.

Fitch ve Moody’s, Türkiye’nin kredi notu değerlendirmesi için ilk tarih olarak yılın ilk PPK toplantısının hemen ertesi günü olan 23 Ocak’ı belirlemiştir. Bu değerlendirmelerde bir not ya da görünüm değişikliği beklemiyoruz. Mevcut durumda Fitch, Moody’s ve S&P Türkiye’yi yatırım yapılabilir seviyenin üç kademe altında değerlendirirken, görünümü durağan olarak korumaktadır.

Hazine, iç borçlanma stratejisi kapsamında; Ocak ayında 613,3 milyar TL iç borç servisine karşılık 487,7 milyar TL, Şubat ayında 636,6 milyar TL iç borç servisine karşılık 519,9 milyar TL, Mart ayında ise 376,6 milyar TL iç borç servisine karşılık 313,2 milyar TL iç borçlanma yapmayı planlamaktadır.

Bugün itibarıyla BIST50 endeksine BTCIM ve PASEU dahil edilirken, TKFEN ve VESTL endeksten çıkarılacaktır. BIST100 endeksinde BINHO, CLEBI ve IEYHO yerine IZENR, KLRHO ve QUAGR yer alacak; BIST30 endeksinde ise herhangi bir değişiklik olmayacaktır.

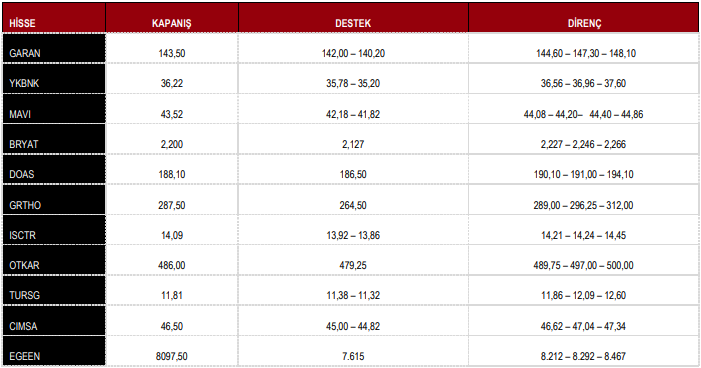

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Önerileri

BIST100 günü %0,37 yükseliş ile 11.262 puandan tamamladı.

DESTEK 11.102 11.007 10.870 10.815 10.728 10.565 10.373

DİRENÇ 11.426 11.540 11.605 11.739 11.834 11.973 12,145

Kaynak: ICBC Yatırım Günlük Bülten