Piyasa Özeti

Küresel tarafta yılın son işlem gününe girilirken ABD Merkez Bankası Fed’in Aralık toplantı tutanakları para politikası patikasında “indirimin devamı” ile “bekle-gör” yaklaşımının aynı anda masada kaldığına işaret ediyor: politika faizinin üçüncü kez üst üste 25 baz puan indirilerek %3,5-3,75 aralığına çekilmesi 9’a karşı 3 oyla gerçekleşirken, Stephen Miran yarım puanlık indirimi savundu; Chicago Fed Başkanı Austan Goolsbee ve Kansas City’den Jeff Schmid ise faizlerin değiştirilmemesinden yana oy kullandı. Tutanaklar, enflasyonun beklendiği şekilde gerilemesi halinde yetkililerin çoğunun ek indirimleri uygun gördüğünü; buna karşın bazı katılımcıların yüksek enflasyonun kalıcı hale gelme riskine ve ilave indirimin %2 hedefe bağlılığın zayıfladığı şeklinde yanlış yorumlanabileceğine dikkat çektiğini gösteriyor. Jeopolitik cephede Ukrayna/Rusya’da barış çözümünün zayıflaması, Ortadoğu’da özellikle Yemen’de tansiyonun artması, Suriye’de istikrarsızlığın sürmesi ve ABD-Venezuela ile ABD-İran gerginliği risk primini canlı tutuyor; bu çerçeve değerli metallerin destek bulmasına neden olurken

Çin’in gümüş ihracatına yönelik yeni kısıtlamaları devreye alacağı haberi gümüşte arz hassasiyetini artırıyor. Makro tarafta Çin’de Resmi İmalat PMI’ın 50,1’e yükselerek beklenti olan 49,2’nin üzerine çıkması büyüme algısını desteklerken, emtia tarafında Brent 61,35 USD seviyesinde yatay, spot altın 4.333 USD seviyesinde denge buluyor. Bu sabah DXY 98,32’ye yükselirken EUR/USD 1,1739’a gerilemiş durumda; ABD vadelileri kırmızı bir açılışa işaret ederken Asya piyasalarında satıcılı bir seyir hâkim, Japonya borsası tatil, Avrupa borsaları yarım gün açık olacak. Küresel akışta ayrıca ABD yönetiminin İran ile Venezuela arasındaki silah ve insansız hava aracı ticaretini hedef alan yeni yaptırımlar kapsamında iki ülke merkezli toplam 10 kişi ve kuruluşu yaptırım listesine alması, Warner Bros Discovery’nin Paramount Skydance’in 108,4 milyar USD’lik revize karşı teklifini büyük olasılıkla reddedeceğine yönelik haber akışı ve Tesla’da 4. çeyrek teslimat beklentilerinin yıllık bazda %15 düşüşle yaklaşık 423 bin adet seviyesine işaret etmesi risk iştahını seçici tutan başlıklar arasında öne çıkıyor.

Yurtiçinde BIST100, kapanışa doğru artan alım iştahıyla günü %0,62 artışla 11.220 seviyesinden kapatırken işlem hacmi 114,8 milyar TL olarak gerçekleşti. Banka hisseleri %0,23 artarken sanayi hisseleri %0,46 değer kazandı; holding hisseleri %1,44 geriledi. Madencilik hisseleri evvelki günkü sert satışların ardından %0,91 yükselirken GYO hisseleri %1,16 değer kaybetti. Sigorta hisseleri, Bireysel Emeklilik Sistemi’ndeki %30 devlet katkısının %20’ye düşürülme ihtimali nedeniyle günü %4,88 düşerek en çok değer kaybeden sektör oldu. Gün içi fiyatlamada Trump’ın olumlu F-35 açıklamalarının etkisiyle ASELS öne çıktı. USD/TL 43,00TL seviyesi altında yılı tamamlamaya hazırlanırken, EUR/TL 50,56’da yatay seyrediyor. Makro tarafta Kasım’da manşet işsizlik %8,6 ve Aralık ekonomik güven endeksi 99,5 olarak gerçekleşti. Şirket ve sektör haberleri arasında otomotiv pazarında Aralık’ta %17 artışla 195 bin adede yaklaşan satışların rekor seviyeye ulaştığı, 2025 Ocak-Kasım’da toplam pazarın %10,16 artışla 1 milyon 176 bin 780 adede çıktığı ve yıl sonunda toplam pazarın 1 milyon 350 bin adedi aşmasının beklendiği ifade ediliyor.

Endeksin teknik görünümünde 11.080–11.170 bölgesi kısa vadede destek alanı olarak çalışıyor; yukarıda 11.250 direncinin aşılması halinde 11.350-11.400 bölgesine doğru toparlanma senaryosu öne çıkabilir; aşağıda 11.000’e doğru olası sarkmalarda volatilitenin artması ve pozitif trendin bozulma riski alternatif senaryo olarak izlenmeli. Kısa vadede tatil öncesi pozisyon kapatma ve düşük hacim nedeniyle endekste yatay başlangıç beklentisi öne çıkarken, fiyatlamada sektör içi ayrışmanın (özellikle sigorta/holding tarafındaki baskıya karşı sanayi seçiciliği) belirleyici kalması beklenebilir.

Bugün veri gündeminde yurtiçinde Dış Ticaret Dengesi izlenecek; yurtdışında ise ABD Haftalık İşsizlik Başvuruları takip edilecek. Ayrıca piyasa işleyişi açısından Almanya ve Japonya’da piyasaların tatil nedeniyle kapalı, İngiltere’de piyasaların yarım gün kapalı, yurtiçi piyasaların Perşembe günü kapalı olacağı akılda tutulmalı; takvim tarafında TCMB faiz kararı 22 Ocak’ta, Moody’s Türkiye Raporu 23 Ocak’ta, Fitch Türkiye Raporu 23 Ocak’ta yayımlanacak. Havacılık tarafında ise olumsuz hava koşulları nedeniyle THY’nin 61, Pegasus’un 30 ve AJet’in 42 sefer iptali haberlerinin etkisi yakından takip edilecek.

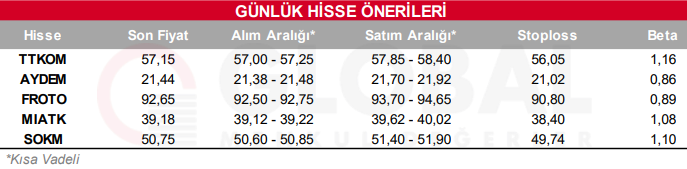

Bugün hareketli olmasını beklediğimiz hisseler: TTKOM, AYDEM, FROTO, MIATK, SOKM

Günlük Hisse Önerileri

Kaynak: Global Menkul