Piyasa Özeti

Küresel tarafta yılın son haftasına girilirken fiyatlamayı iki eksen şekillendiriyor: (i) faiz ve enflasyon patikasına dair netlik ihtiyacı ve (ii) emtia/değerli metallerde “hızlı ralli sonrası” teknik düzeltme. ABD’de yıl sonu pozisyon ayarlamalarının da etkisiyle teknoloji hisseleri öncülüğünde risk azaltma eğilimi izlenirken; Dow Jones %0,51, S&P 500 %0,35 ve Nasdaq %0,50 geriledi. Hisse bazında yapay zekâ temalı geri çekilmeler öne çıkarken, SoftBank’ın DigitalBridge’i yaklaşık 4 milyar dolara satın almaya yönelik anlaşması şirket hisselerinde %9,6 yükselişle pozitif ayrışma yarattı.

Jeopolitikte Ukrayna sürecine ilişkin mesajlar ve Rusya Devlet Başkanı Vladimir Putin’in resmi konutuna yönelik saldırı girişimi haber akışı belirsizliği canlı tutarken, Çin’in Tayvan çevresindeki tatbikatında 130 hava aracı ve 22 gemi tespit edilmesi jeopolitik risk primini gündemde tutuyor. Enerjide EIA verileri ham petrol stoklarının 400.000 varil arttığına işaret ederken, Brent 61,94USD seviyesine yükseldi; emtia tarafında ise değerli metallerde vadeli işlemler için teminat artışına gidilmesi ve kâr realizasyonu ile oynaklık öne çıktı. Özellikle gümüşte 84USD seviyesinden 71USD seviyesine sert geri çekilme ve ons altında 4.323,65USD seviyesine gerileme dikkat çekerken, Chicago MTA borsasında teminat oranının %6,5’a çıkarılması hareketi hızlandıran başlıklardan biri oldu. Vadeli işlem piyasalarında artan oynaklık nedeniyle altın ve gümüş kontratlarında uygulanan teminat artışı, kaldıraçlı pozisyonların maliyetini yükselterek kısa vadede pozisyon azaltımını ve kâr realizasyonlarını tetikledi ve değerli metallerdeki teknik düzeltmeyi derinleştirdi. Risk iştahı göstergeleri tarafında VIX 13,60 seviyesinden yükselerek 14 üzerinde kalıcılık gösterirken, ABD 10 yıllık tahvil getirisi %4,116 seviyesinde; Dolar Endeksi (DXZ5) ise 97,72 seviyesinde bulunuyor. Asya’da yıl sonu kâr realizasyonu teması öne çıkarken Topix %0,2 düşüşle 3.419,82’ye, Nikkei 225 %0,2 düşüşle 50.445,28’e geriledi; altın-gümüşteki geri çekilmeyi izleyen emtia hassasiyetiyle Sumitomo Metal Mining zayıf seyrederken Fujitsu %1,9 ile pozitif ayrıştı. Çin yönetiminin 2026 yılında mali harcama tabanını genişletme ve büyümeyi destekleyici politikaları sürdürme taahhüdünü yinelemesi ardından Hang Seng ve Çin endeksleri ise pozitif ayrışma yaşıyor. Göstergeler küresel risk iştahının belirgin bir yön kazanmadığı, yıl sonu pozisyon ayarlamaları ve artan oynaklık nedeniyle temkinli ve karışık bir zemine işaret ediyor.

Türkiye tarafında risk algısı ile teknik seviyelerin kesiştiği bir güne girdik. BIST 100, gün içinde 11.324,76’yı gördükten sonra satışların derinleşmesiyle 11.150,90’a gerileyerek günü %1,27 kayıpla bu seviyeden kapattı; işlem hacmi 107,1 milyar TL oldu. Sektörel ayrışmada XBANK %0,62 ile pozitif ayrışırken XUSIN %1,93 geriledi; puan bazında ASELS, BIMAS ve TRALT endeks üzerinde en çok baskı oluşturan hisseler oldu. Değerli metallerdeki sert düzeltme ile madencilik tarafındaki zayıflığın eş zamanlı gelmesi, endekste teknik kırılmayı hızlandıran bir çarpan olarak okunabilir. Makro tarafta BDDK verileri bankacılık sektöründe Kasım ayı net kârının 91 milyar 209 milyon

TL, Ocak-Kasım toplam net kârın 842 milyar 845 milyon TL olduğunu gösterirken, bu görünüm bankaların göreli dayanıklılığını destekliyor. USD/TL 43,00TL bandında seviyelerinde yılı tamamlamaya hazırlanırken, TL faiz cephesinde gösterge tahvil faizi %37,31’e, 10 yıllık tahvil faizi %29,10’a gerilemiş durumda. 10 yıllık tarafta faizlerdeki sert geri çekilme ise ayrıca dikkat çekti. Türkiye 5 yıllık CDS risk primi 204 seviyesinde izleniyor; bu çerçeve, hisse tarafında kısa vadeli dalgalanma sürse de orta vadede pozitif beklentiler devam ediyor.

Teknik görünümde BIST 100 için 11.250’nin aşağı kırılmasıyla bu seviye kısa vadede direnç; 11.050 ve 10.950 destek bölgesi olarak izleniyor. Endeks tarafında 11.000’e doğru risklerin artarken, 11.250’nin üzerine geri dönüşte ise kısa vadeli görünümün yeniden toparlanması sinyali oluşabilir. Endeksin güne yatay/pozitif bir açılışla başlamasını bekliyoruz.

Günün veri gündeminde yurt içinde Kasım ayı İşsizlik Oranı ve Aralık ayı Ekonomik Güven Endeksi izlenecek; küreselde ise ABD Ekim ayı Konut Fiyat Endeksi, Kasım ayı Chicago PMI ve Fed’in 9-10 Aralık FOMC toplantı tutanakları takip edilecek. Fed tutanakları, üyeler arasındaki görüş ayrılıklarının derecesi ve 2026 patikasına dair tonlamayı netleştireceği için; düşük likidite koşullarında DXY, ABD 10 yıllık faiz ve değerli metaller üzerinden risk iştahına hızlı yansıma üretebilir.

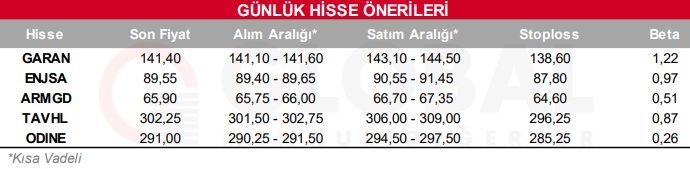

Bugün hareketli olmasını beklediğimiz hisseler: GARAN, ENJSA, ARMGD, TAVHL, ODINE

Günlük Hisse Önerileri

Kaynak: Global Menkul