Piyasa Özeti

Küresel piyasalarda Noel tatili nedeniyle işlem hacmi belirgin düşük kalırken, jeopolitik başlıklar ve Fed’in 2026 faiz patikasına ilişkin belirsizlik değerli metalleri yeniden öne çıkardı. Ons altın 4.500 USD/ons eşiğinin üzerine çıkarak rekor seviyelerde seyrederken, gümüş 75 USD/ons seviyesinin üzerinde ralli ivmesini koruyor; Venezuela’ya yönelik adımlar ve Nijerya’da IŞİD hedeflerine yönelik operasyon haber akışı enerji fiyatlarında yukarı yönlü tepkiyi desteklerken Brent 62,48 USD/varil ve WTI 58,58 USD/varil seviyelerinde izleniyor. ABD büyüme verilerinin güçlü seyrinin yakın vadeli faiz indirimi beklentilerini sınırlaması fiyatlamalarda temkinli bir denge yaratıyor; bu çerçevede Asya’da bu sabah temkinli pozitif bir fiyatlama öne çıkarken, MSCI Asya Pasifik yükselişini altıncı güne taşıyor. ABD ve Avrupa vadelilerinde ise karışık bir seyir izliyor.

Türkiye tarafında içeride aktiviteyi daha çok güven endeksleri ve finansal akımlar şekillendiriyor: mevsimsellikten arındırılmış Reel Kesim Güven Endeksi 103,7’ye yükselirken, kapasite kullanım oranı %74,4 ile yatay seyrediyor; rezervlerde artış eğilimi sürerken yabancı yatırımcı 19 Aralık haftasında hisse tarafında 354,47 milyon USD ve DİBS tarafında 202,77 milyon USD net alım yaptı. Bu çerçeve, yıl sonu düşük hacim koşullarında TL varlıklarda kırılganlığı sınırlayan ancak yön arayışını da uzatan bir tabloya işaret ediyor. BIST100 endeksi 11.336,18 seviyesinde günü %0,03 kayıpla tamamlarken gün içi bant 11.336-11.426 aralığında kaldı ve işlem hacmi 62,5 milyar TL ile belirgin zayıfladı; kısa vadede görünüm karışık olmakla birlikte 11.350-11.400 direnç bölgesinin geçilememesi aşağı yönlü risklerin güçlenmesine neden oluyor. Bununla birlikte 11.250 kritik destek olup altına sarkması halinde 11.170-11.000 seviyelerine doğru güç kaybı yaşanabilir. Direnç bölgesinin aşılması durumunda 11.470 ve ardından 11.560’a doğru ivmelenme söz konusu olabilir. Endeksin güne düşük likidite koşulları nedeniyle sınırlı hareket alanı ile yatay/temkinli başlangıç yapmasını bekliyoruz.

Günün veri gündeminde yurt içinde 10:00’da TCMB Sektörel Enflasyon Beklentileri izlenecek; yurt dışında Noel tatili nedeniyle Avrupa ve İngiltere dahil birçok piyasa kapalı olacak.

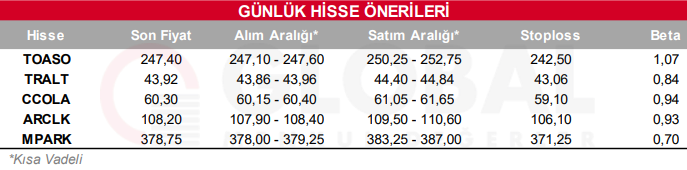

Bugün hareketli olmasını beklediğimiz hisseler: TOASO, TRALT, CCOLA, ARCLK, MPARK

Günlük Hisse Önerileri

Kaynak: Global Menkul