Haftalık Piyasa Yorumu

2025 yılının tamamlanmasına az bir zaman kala BIST100 Endeksi’nde çıkış hareketi sürüyor. Henüz zirve seviyesi geçilemedi. Yıl sonu veya yılbaşı ralli beklentileri ise zayıfladı, umutlar 2026 yılına kaldı. Enflasyon ve faiz düşüyor, dış borsalarda hava iyi, siyasi gerginlik nispeten azaldı. Buna rağmen Borsa İstanbul neden güç kazanamıyor sorusunun cevabı hazır. Para girişi yok veya yetersiz şeklinde. Haklılık payı yüksek. Fiyat taleple yükselir. Bir de halen güven sorununun henüz aşılamadığı gibi bir gerekçe eklemek de yararlı olacak. Yerli yatırımcı altın, gümüş ve faiz ile meşgul. Yerli tasarrufların yoğunluğu faizde. TCMB faiz indirim sürecini ocak ayında da sürdürürse (bu yönde beklentiler güçlü) yerli yatırımcının alternatif arayışı artabilir. Bu çerçevede hisse senetlerindeki ucuz ve primsiz algısı borsaya alıcı çekebilir. Yabancı ise BIST100 Endeksi’nde %36-37 seviyelerindeki payıyla halen uzak durmaya devam ediyor. Türkiye’nin ülke risk primi (CDS) 206’ya geriledi. Hatırlanırsa birkaç yıl önce 650-700 idi. Eğer 2026 yılında kredi not artışlarıyla “yatırım yapılabilir ülke” konumuna çıkılırsa bu tavır değişir mi göreceğiz? İlk kredi notu ocak ayında gelecek. Piyasada bu yönde bir beklenti henüz oluşmuş değil. Enflasyon muhasebesinin kaldırılmasıyla ilgili spekülasyonlara karşılık resmi bir açıklama olmaması nedeniyle bu yöndeki söylemlerin de dozu düştü. TCMB tarafından 12 Aralık ile biten haftaya ait parasal istatistiklere bakıldığında ise; Yabancı yatırımcılar hisse senetlerinde 26 milyon dolar, tahvil bonoda 339 milyon dolarlık alım yaptılar. 11 Aralık’ta TCMB’nin faiz indirimi yaptığı haftada alımda olmaları önemli görülebilir. Art arda iki hafta hisse senetlerinde alım yapmış olsalar da toplamda 179 milyon dolarlık rakam oldukça düşük. Tahvil bono alımları ise daha yüksek. Bu durum carry trade işlemleri ve faizdeki düşüş beklentilerine bağlanabilir. Haftalık TCMB brüt rezervlerinde 4.3 milyar dolar, yurtiçi yerleşiklerin döviz mevduatında ise 2.4 milyar dolarlık artış gözlendi. TCMB rezerv artışında döviz alımları ve altın fiyatlarındaki yükseliş etkili oldu. Döviz mevduatındaki artış ise yakından takip edilmesi gereken bir durum. Kur artışlarının sepet olarak enflasyonun altında kalması ve dolar/TL kurunun reel olarak ekside olmasına rağmen halen dövize ilginin sürüyor olması daha çok beklentilerle ilgili. Ayrıca kur korumalı mevduatın bu yıl sonlanacak olması nedeniyle ciddi çıkışlar var. Döviz yatırımcısı kazanç sağlamasa da önemli ölçüde dövizde kalmaya devam ediyor.

Dış piyasalarda Fed’in faiz indirim sürecine bağlı olarak iyimserlik devam ediyor. Geçen hafta, ABD enflasyonu ve Japonya, Avrupa ve İngiltere merkez bankaları faiz kararları yakından takip edildi. ABD’de enflasyon (TÜFE) verisi kasım ayında beklentilerin altında geldi. Merkez bankaları kararlarında ise sürpriz yoktu. Beklendiği üzere Avrupa faizi sabit bırakırken İngiltere’de 25 baz puanlık indirim, Japonya’da 25 baz puanlık artırım gerçekleşti. Faiz kararları içinde özellikle küresel ölçekteki “carry trade” işlemleri açısından en çok merak edileni Japonya idi. Hatırlanırsa 5 Ağustos 2024 tarihindeki beklenmedik faiz artırımı piyasaları oldukça sarsmıştı. Bu defa alınan karar beklentiler dahilinde olduğundan öyle olmadı. Başkan Kazuo Ueda, bir süredir sözlü yönlendirme ile faiz artırım beklentisini dillendiriyordu. Bu açıdan kararı piyasalar sakin karşıladı. Ancak Japonya Merkez Bankası (BOJ) politika faiz oranı son 30 yılın en yüksek seviyesine, 10 yıllık bono faiz oranı ise %2’yi geçerek 2006 yılından bu yana en üst noktasına ulaştı. Toplantı sonrası yapılan değerlendirmelerde 2026 yılında da faiz artırımının devam edeceği ve bir faiz artışı daha olabileceği yönünde görüşler var. Faiz kararları için büyük ölçüde halen %3 seviyesine yakın seyreden enflasyon verileri belirleyici olacak. ABD enflasyon (TÜFE) verisinin beklentilerin altında kalması ise olumlu karşılandı ve borsalara yükseliş olarak yansıdı. Fed’in 2026 yılı için faiz indirim olasılıkları ocak-nisan arasında %25-30 olurken başkan değişikliği sonrası haziran toplantısı için bu oran %60’ın üzerinde. 2026 için petrol fiyatları ve faizlerdeki düşüş ile enflasyonun da gerileyeceği beklentilerine dolardaki zayıflama da eklenince piyasaların daha pozitif olacağına dair projeksiyonlar yapılıyor. Bu çerçevede aynı projeksiyonlar altın, gümüş ve emtia fiyatları için de geçerli. Bunlar iyimser beklentiler. Ekonomi tarafında bunlar olurken jeopolitik gelişmeler gündemdeki yerini koruyor. Ortadoğu gündemde geriye düştü. Fakat ABD-Venezuela gerginliği ilk sıralara yerleşti. Rusya-Ukrayna barış görüşmeleri ise halen umutlu bekleyiş noktasında kalmaya devam ediyor. ABD Başkanı Donald Trump, Venezuela’nın ABD’ye ait enerji ve petrol haklarını “yasa dışı” aldığını ileri sürerek, “Onları geri istiyoruz.” derken Çin ve Rusya’dan Venezuela’ya destek mesajları geldi. Trump buna rağmen bir hamle yapması zor görülüyor. Dış piyasalardaki gelişmelerin Borsa İstanbul’a yansımaları ise zayıf kalmaya devam edecek gibi görülüyor.

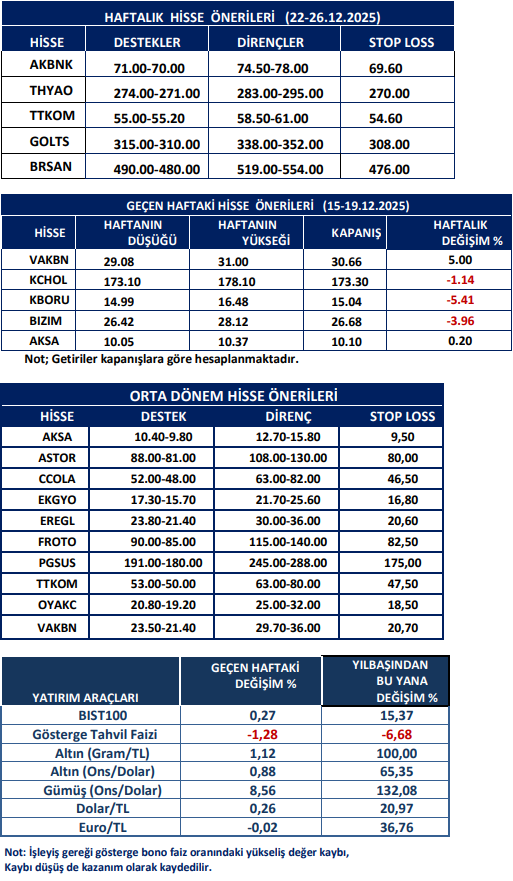

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten