BIST100 Endeksi

BİST100 endeksi, Cuma günkü işlemlerde %0,06 oranında yükseliş ile haftayı 11341 puandan tamamladı. Endeksin günlük hareket bandı 11291-11354 aralığında gerçekleşti. İşlem hacmi 115,0 milyar TL ile önceki güne göre %3,2 oranında artış gösterdi. Cuma günkü işlemlerde bankacılık endeksi %1,24 değer kazanırken, sınai endeksi %0,01 oranında değer kaybetti. Endekse puan olarak en çok katkıyı ASELS, BIMAS, TRALT sağlarken Endeksi en çok negatif etkileyen hisseler, TUPRS, KCHOL, SAHOL oldu.

Bankacılık endeksi (XBANK), Cuma günkü işlemlerde %0,02 oranında değer kaybı ile haftayı 16741 puandan tamamladı. Endekste hareket bandı 16623-16803 aralığında gerçekleşti. Bankacılık geçtiğimiz hafta %1,71 değer kazanarak XU100 endeksinin üzerinde getiri sağladı. 5 günlük ağırlıklı ortalama Cuma günü 16674 seviyesine yükseldi ve kapanış bu seviyenin üzerinde gerçekleşti. Yükselişin devamı halinde 16800-17000 dirençleri hedef olarak takip edilebilir. Bu seviyelerin aşılması durumunda TL bazlı zirvesi olan ve 17 Mart 2025 tarihinde test edilen 17131 puan gündeme gelebilir. Orta vadeli yükselen kanal üst bandı 17500 yakınlarında yeni TL zirve seviyesi oluşabilir. Olası negatif fiyatlamalarda ise 16300 ve 16000 kısa vadeli destekler olarak takip edilebilir.

Endeksin yeni haftaya yukarı yönde başlamasını bekliyoruz…

BIST100 Endeksi Cuma günkü işlemleri sınırlı yükselişle tamamladı. Endeks haftalık bazda en düşük 11250 seviyesini test ederken, en yüksek 11470 seviyesine yükseldi. Endeks haftayı %0,27 değer kazancı ile tamamladı. Endekste kapanış gün sonunda 11337 puana gerileyen 5 günlük ağırlıklı ortalamanın üzerinde gerçekleşti.

BIST100 Endeksi güne 6 puan yükselişle başladıktan sonra alımların artmasıyla günü kritik bir destek noktası olan 11300 seviyesinin üzerinde tamamlamaya devam etti. Endeks son iki aydır içinde bulunduğu yükselen kanalın içindeki hareketini devam ettirmekte ve son dört aylık alçalan kanalın üzerindeki hareketini üçüncü haftaya taşımakta. Alçalan kanalın üzerinde hareketin devam etmesi durumunda yeni hedef direnç Fibonacci %38,2 düzeltme seviyesi olan 11600 seviyesi olabilir. Öte yandan 22, 50 ve 100 günlük ağırlıklı ortalamalar 11000 seviyesine doğru yükselerek endeksin pozitif görünümüne destek olmakta. Aşağı yönlü hareketin devamı durumunda 11200 ilk direnç olarak izlenebilir. Bu seviyenin altında kapanışlarda 11100 güçlü bir direnç noktası olarak takip edilebilir. Alımların artması durumunda 11500 ve Ağustosta test edilen, endeksin TL zirvesi olan 11605 gündeme gelebilir. Bu seviyenin üzerinde kapanışlarda 11800 ve 12000 takip edilebilir.

Cuma günü kapanış itibariyle kısa vadeli gösterge olan RSI ‘’61’’ seviyesine yükseldi. Kısa vadeli teknik göstergelerden MACD eşik değer olan ‘’0’’ seviyesinin üzerinde hareket ederek endeksin pozitif görünümüne destek olmaya devam ediyor. Momentum ise 101,3 seviyesine geriledi.

Küresel piyasalarda ABD tarafında bu hafta veri gündeminin merkezinde üçüncü çeyreğe ilişkin öncü büyüme rakamları yer alırken, Noel tatili nedeniyle işlem hacimlerinin sınırlı kalması bekleniyor. ABD borsaları Çarşamba günü yarım gün açık, Perşembe günü ise tamamen kapalı olacak. Makro veri tarafında Ekim ayı sanayi üretimi izlenecek; Eylül’de aylık %0,1 artış ve yıllık %1,62’lik büyüme, imalat faaliyetlerinde ılımlı ancak dirençli bir seyre işaret etmişti. Tüketici cephesinde yayımlanan Aralık Michigan Tüketici Güveni 52,9 ile beklentilerin hafif altında kalsa da Kasım’a göre sınırlı toparlanma gösterdi; buna karşın endeksin düşük seviyesi hanehalkının temkinli duruşunu koruduğunu ortaya koyuyor. Enflasyon görünümü açısından 3Ç25 öncü çekirdek PCE verisi kritik olacak; beklenti %2,9 seviyesinde olup, 2Ç25’deki %2,6’ya kıyasla yukarı yönlü bir risk barındırıyor. Ayrıca Aralık Conference Board Tüketici Güveni de iç talep eğilimlerine dair sinyaller sunacak. Haftanın ana başlığı olan 3Ç25 öncü GSYH için piyasa beklentisi %3,2; 2Ç25’deki %3,8’e göre yavaşlama öngörülse de, büyümenin potansiyelin üzerinde kalması ABD ekonomisinin yüksek faiz ortamına rağmen görece dirençli seyrini sürdürdüğüne işaret ediyor.

Yurt içinde bu hafta veri gündeminin merkezinde güven endeksleri yer alıyor. TÜİK tarafından açıklanacak Aralık ayı hizmet, perakende ticaret ve inşaat güven endeksleri, sektör bazlı beklentilerin yılın son ayında nasıl şekillendiğine dair önemli sinyaller sunacak. Kasım ayında hizmet sektörü güven endeksi 111,8, perakende ticaret sektörü güven endeksi 114,2 ile güçlü seyrini korurken, inşaat sektörü güven endeksi 84,9 ile eşik değerin altında kalarak temkinli görünümünü sürdürmüştü. Bu ayrışmanın devam etmesi, iç talebe duyarlı hizmet ve perakende sektörlerinde görece olumlu seyrin korunduğunu, inşaat tarafında ise yüksek maliyetler ve finansman koşullarının baskı yaratmaya devam ettiğini gösteriyor. Öte yandan Kasım ayı merkezi hükümet borç stoku verisi de takip edilecek; Ekim ayında borç stoku 13,1 trilyon TL seviyesinde gerçekleşmişti. Borç stokunun seyri, bütçe dengesi ve finansman ihtiyacıyla birlikte kamu maliyesinin genel görünümüne dair önemli bir gösterge olmaya devam ediyor. Haftanın bir diğer verisi olan TCMB Aralık ayı imalat kapasite kullanım oranı ise imalat sanayinde üretim iştahının ve talep koşullarının seyrine ışık tutacak. Kasım ayında %74,40 seviyesinde bulunan oran, üretimde sınırlı bir görünümün sürdüğüne işaret etmişti. Aralık verisi, yılın son ayında reel sektörün üretim tarafındaki duruşunu değerlendirmek açısından yakından izlenecek.

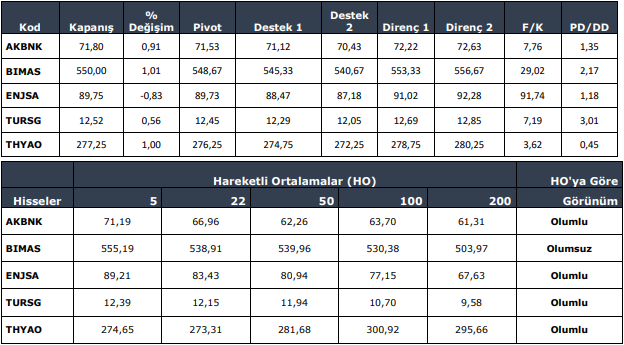

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten