Piyasa Özeti

Küresel piyasalarda risk iştahı, ABD’de zayıf gelen ADP istihdam verisinin Fed’in Aralık toplantısında faiz indirimine gideceği beklentisini keskin biçimde güçlendirmesiyle yeniden geniş tabanlı bir toparlanmaya yönelmiş durumda. Wall Street’te S&P500 ve Dow Jones, faiz indirimine ilişkin fiyatlamanın kısa vadeli tahvil getirilerini sert şekilde aşağı çekmesiyle pozitif seyrederken, rallinin teknoloji devleri yerine bankalar, sigorta şirketleri ve küçük ölçekli hisseler öncülüğünde geniş bir tabana yayılması dikkat çekiyor. Buna karşılık Microsoft ve NVIDIA gibi AI liderlerinde görülen zayıflık hem tedarik zinciri belirsizlikleri hem de yapay zekâ altyapı yatırımlarının 2028’e kadar 3 trilyon USD’yi aşacak potansiyel finansman yüküne yönelik endişelerin yarattığı temkinli fiyatlamayla ilişkili. Avrupa piyasalarında PMI’ların 50 üzerindeki seyri ve ECB’nin enflasyonun hedefe yakın kalacağına dair daha ılımlı söylemi büyüme endişelerini bir miktar hafifletirken, Ukrayna savaşı, Rus gazının 2027’ye kadar tamamen sonlandırılması planı ve küresel ticaret gerilimleri risk priminin aşağı yönünü sınırlıyor; Macron’un Pekin ziyareti ve Çin–AB ticaret hattındaki gerilim bu çerçevede yakından takip ediliyor. Asya cephesinde Japonya’da güçlü devlet tahvili talebi ve banka hisselerine yönelen alımlar Nikkei’yi yukarı taşırken, Çin’de yuanın kontrollü değerlenmesi ve büyük kurumların MSCI Çin için “ağırlık artır” tavsiyeleri bölge genelinde temkinli iyimserliği destekliyor; ABD ve Avrupa vadeli endeksleri ise Fed öncesi veri akışını bekleyen fiyatlamayla hafif artıda güne başlıyor.

Türkiye varlıklarında fiyatlama, Kasım ayı enflasyonunun hem piyasa beklentisinin hem de TCMB’nin öngördüğü patikanın belirgin şekilde altında gelmesiyle güçlü bir dezenflasyon sürprizine odaklanmış durumda. Aylık TÜFE’nin yüzde 0,87 ile son 2,5 yılın en düşük seviyesinde, yıllık enflasyonun ise yüzde 31,07’ye inmesi; gıda fiyatlarında görülen düşüşün manşeti belirgin şekilde aşağı çektiğini, ancak çekirdek göstergelerdeki katılığın para politikası için tamamen rahat bir alan bırakmadığını gösteriyor. Başkan Karahan’ın fiyatlama davranışları–beklentiler–risk primi üçgenine yaptığı vurgu, indirim sürecinin kademeli ve veri odaklı ilerleyeceği sinyalini güçlendiriyor. Bu çerçevede 5 yıllık CDS’in 230bp seviyelerine gevşemesi, dış borçlanma maliyetleri ve bankaların sendikasyon koşulları açısından önemli bir iyileşme yaratırken, yerli-yabancı yatırımcının Türkiye’nin ortodoks politikalara bağlılığını daha yüksek bir güvenle fiyatladığını gösteriyor.

Fitch’in Türkiye büyüme tahminine ilişkin son güncellemesi, dezenflasyon sürecinin beklenenden daha hızlı ilerlediği ve makro-finansal istikrarın güçlendiği bir döneme denk geliyor. Kurum, 2025 için büyüme öngörüsünü yüzde 3,8’e yükseltirken, bu revizyonun temelinde iç talepteki kontrollü normalleşme, kamu maliyesindeki disiplin adımları ve para politikasının daha öngörülebilir bir çerçeveye oturmasının yarattığı güven etkisi bulunuyor. Fitch, kredi kanallarındaki normalleşmenin kademeli seyredeceğini ancak politika belirsizliğinin azalmasıyla birlikte 2026 boyunca yatırım iştahı ve sabit sermaye oluşumunun daha belirgin bir toparlanma gösterebileceğini vurguluyor. Öte yandan kurum, büyümenin “aşırı ısınmadan uzak, potansiyelin bir miktar altında ama istikrarlı” bir patikaya yerleşmesini Türkiye için sürdürülebilir dezenflasyon açısından olumlu bir çapa olarak görüyor; bu da politika setinin uluslararası yatırımcı nezdinde güvenilirliğinin güçlendiğine işaret ediyor.

BIST100 tarafında enflasyon sürprizi ilk etapta güçlü bir pozitif fiyatlama getirmiş ve endeks gün içinde 11.200 seviyesinin üzerine taşınmıştı. Ancak seansın devamında perakende ve havacılık hisselerinde görülen sert realizasyonlar—özellikle gıda enflasyonundaki düşüşün marj baskısı yaratabileceği algısı ve küresel petrol oynaklığının havacılığa etkisi—endeksi gün sonu itibarıyla %0,78 aşağıya, 11.037 seviyesine geri çekti. Buna karşılık bankacılık ve holding hisseleri, düşen enflasyon, zayıflayan uzun vadeli risk primi ve kurdaki kontrollü hareket nedeniyle güçlü kalmayı sürdürdü; özellikle net faiz marjı görünümü ve sermaye maliyetindeki iyileşme bankaları kısa vadede pozitif ayrışan ana bileşen hâline getiriyor.

Teknik olarak endeks için 11.000–10.950 bölgesi en kritik destek; bu bölgenin üzerinde kalındığı sürece endeksin yeniden 11.100-11.150 direnç bandına doğru toparlanma potansiyeli korunuyor. Bu direnç bölgesinin aşılması hâlinde 11.500 civarına uzanan bir hareket teknik olarak masada kalırken, 10.950 altındaki kapanışlar, düzeltmeyi 10.800 bölgesine kadar derinleştirebilir. Hacmin güçlü kalmaya devam etmesi, geri çekilmelere rağmen ana trendin hâlen yukarı yönlü olduğunu destekliyor. Endeksin dün yaşanan geri çekilme ardından bugüne hafif pozitif bir açılışla başlamasını bekliyoruz.

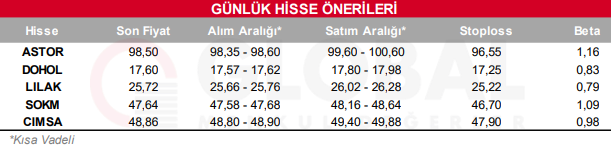

Bugün hareketli olmasını beklediğimiz hisseler: ASTOR, DOHOL, LILAK, SOKM, CIMSA

Günlük Hisse Önerileri

Kaynak: Global Menkul