Piyasa Özeti

Küresel risk iştahı, Fed’in Aralık toplantısında 25bp faiz indirimi ihtimalinin %90’a yaklaşması ve 2026 sonrası için daha güvercin bir para politikası çerçevesinin fiyatlanmasıyla desteklenirken, Rusya–Ukrayna hattında artan tansiyon ve enerji arz güvenliğine ilişkin riskler bu iyimserliğin üzerine gölge düşürüyor. Wall Street’te S&P500’ün %0,25, Nasdaq’ın %0,59 ve Dow Jones’un %0,39’luk artışlarla kapanması, özellikle teknoloji ve sanayi hisselerinde görülen güçlü toparlanmanın küresel risk algısını güçlendirdiğini gösterirken, kısa vadeli tahvil getirilerindeki geri çekilme bu eğilimi tamamlıyor. Avrupa tarafında Stoxx600’ün hafif artıda, DAX40’ın %0,51 primle pozitif ayrışmasına karşın CAC40 ve FTSE100’ün yataya yakın seyri, bölge ekonomisinde büyümenin yavaş ve kırılgan bir zeminde ilerlediğine işaret ediyor. Asya’da Japonya ve Güney Kore endeksleri, Japonya’da güçlü hizmet PMI ve Kore’de mali teşviklerin desteğiyle pozitif bölgede kalırken, Çin’de hizmet PMI’ındaki yavaşlama Hang Seng ve anakara endekslerinde satış baskısı yaratmaya devam ediyor ve bölgesel fiyatlamalarda daha temkinli bir görünüm yaratıyor. ABD ve Avrupa vadeli endekslerinde sabah saatlerinde görülen hafif pozitif görünüm korunurken, küresel piyasaların yönü kısa vadede Fed’in karar patikası ile jeopolitik başlıklar arasındaki hassas denge tarafından şekillenmeyi sürdürüyor; bu çerçevede risk iştahı destek bulsa da volatilite potansiyeli yüksek kalıyor.

Jeopolitik cephede, Moskova ile yapılan temaslarda somut ilerleme sağlanamaması ve Rusya’nın tanker saldırılarına misilleme olarak Ukrayna limanlarına, hatta gerekirse destekçi ülke gemilerine yönelik saldırıları genişletebileceğini belirtmesi, bölgesel tansiyonun tırmanabileceğine işaret ediyor. AB’nin 2027’ye kadar Rus gaz ithalatını tamamen sonlandırma planı ve dondurulmuş Rus varlıklarının Ukrayna finansmanında teminat olarak kullanılması yönündeki taslak düzenleme, enerji ve diplomasi hatlarında yeni bir döneme işaret ederken, piyasalar bu sürecin arz zinciri üzerindeki etkilerini fiyatlamaya devam ediyor. Tüm bu unsurlar, küresel risk iştahı üzerinde baskıyı artırırken enerji fiyatlamalarında yukarı yönlü oynaklık potansiyelini canlı tutuyor.

Bu gelişmeler paralelinde Dolar endeksi 99,5 eşiğinin altında 99,2–99,3 bandına geri çekilerek zayıf USD temasını teyit ederken, EURUSD paritesi 1,16 seviyesinin üzerinde 1,163–1,165 bölgesine yerleşmiş durumda. Ons altın, son günlerde test ettiği 4.240–4.250 USD bandından gelen kar satışlarının ardından 4.210–4.220 bölgesinde dengelenirken, gümüş tarafında 58,9 USD/ons civarındaki tarihi zirveler, COMEX ve Çin stoklarındaki daralma kaynaklı fiziksel arz sıkışıklığı ve güçlü endüstriyel talep temasının fiyatlara agresif yansımasını yansıtıyor. Brent petrol 62–63 USD bandında, WTI ise 58– 59 USD civarında işlem görüyor. Ukrayna’nın Rus tankerlerine yönelik saldırıları ve Kazak petrolünü Karadeniz’e taşıyan hatlardaki hasar yukarı yönlü arz riski yaratırken, zayıf küresel talep görünümü fiyatlamalarda aşağı yönlü baskı oluşturuyor. VIX endeksi 17 seviyesinin altında kalmaya devam ederek kısa vadede korku priminin sınırlı olduğunu gösterse de Fed faiz kararı, yeni başkan tartışmaları ve jeopolitik başlıklar dikkate alındığında volatilite tarafında aşağı yönlü alanın sınırlı olduğu unutulmamalı.

Yurt içerisinde Borsa İstanbul’da BIST100 endeksi dünü %0,06 gibi yataya yakın sınırlı bir yükselişle 11.123 puanda tamamlarken, 11.000 psikolojik seviyesinin üzerinde kalıcılık korunmuş oldu. Toplam işlem hacmi 148,5 milyar TL ile son dönemin yüksek bandında gerçekleşti. Gün içinde XBANK’ta belirgin kar realizasyonları gözlenirken, XUSIN endeksinin pozitif ayrışması son dönemde bankacılık hisselerine yoğunlaşan pozisyonlanmada bir miktar rotasyon olabileceği sinyalini verdi. Günün sonunda en yüksek puan katkısı BIMAS, THYAO ve AKSEN’den gelirken, DFKTR, YKBNK ve TAVHL endeks üzerinde baskı unsuru oldu. CDS tarafında 5 yıllık primin 232–235 baz puan bandına inerek Mayıs 2018’den beri en düşük seviyeleri test etmesi dikkat çekiyor. İçeride bugün açıklanacak Kasım TÜFE verisi, 11 Aralık PPK toplantısında beklenen 150bp civarı faiz indirimi için ana belirleyici olacak; aylık enflasyonun %1 civarına yakın, yıllık oranın ise %31,5–31,7 bandına eğilmesi, TL varlıklar açısından pozitif olabilir. Aylık enflasyonda %1,3 üzeri bir sürpriz ise özellikle banka hisseleri ve faiz cephesinde kısa süreli bir düzeltme riskini gündeme getirebilir. BIST100 endeksi teknik olarak 11.000 seviyesinin üzerinde kaldığı sürece kısa vadeli yükseliş trendini koruyor. Yukarıda 11.150–11.160 bandı ilk önemli direnç olup, bu bölgenin aşılması hâlinde

11.260 ve 11.370 seviyeleri gündeme girebilir. Aşağı yönlü düzeltmelerde

11.000–10.950 bandı ana destek konumunda olup, bu bölgenin altına inilmesi 10.890-10.800’e doğru geri çekilme riskini artırır. Endeksin güne yatay bir seyirle başlamasını bekliyoruz.

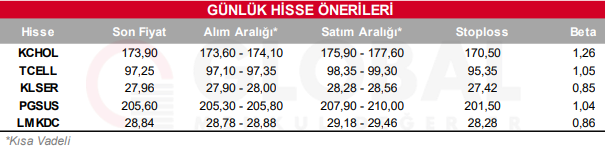

Bugün hareketli olmasını beklediğimiz hisseler: KCHOL, TCELL, KLSER, LMKDC, PGSUS

Günlük Hisse Önerileri

Kaynak: Global Menkul